Zinseszinsrechner - Zinsen & Endkapital online berechnen (2026)

Berechne mit unserem Zinseszinsrechner, wie sich Dein Vermögen mit Sparplan und Zinsen entwickelt.

Der Zinseszinsrechner zeigt Dir auf einen Blick, wie Dein Kapital durch regelmäßiges Sparen und den Zinseszinseffekt wächst. Ob für ETF-Sparplan, Festgeld oder Tagesgeld - berechne jetzt Dein Endkapital und die Zinserträge.

Zinsen berechnen

Ergebnis

| Startkapital | {{ capitalInitial.toLocaleString('de-DE') }} Euro |

| Zinssatz | {{ rate.toLocaleString('de-DE') }} % p.a. |

| Ausschüttungsinterval | {{ getPayoutIntervalHuman(payoutInterval) }} |

| Laufzeit | {{ runtime }} Jahre |

| Einzahlungen | {{ (capitalInitial + capitalMonthly * 12 * runtime).toLocaleString('de-DE') }} Euro |

| Zins-Zahlungen | {{ (calcCompoundInterest(capitalInitial, capitalMonthly, runtime, rate, payoutInterval) - capitalInitial - capitalMonthly * 12 * runtime).toLocaleString('de-DE') }} Euro |

| Endkapital | {{ calcCompoundInterest(capitalInitial, capitalMonthly, runtime, rate, payoutInterval).toLocaleString('de-DE') }} Euro |

Zusammenfassung

Wenn Du mit {{ capitalInitial.toLocaleString('de-DE') }} Euro Startkapital, einer monatlichen Sparrate von {{ capitalMonthly.toLocaleString('de-DE') }} Euro für {{ runtime }} Jahre bei einem jährlichen Zinssatz von {{ rate }} % sparst und die Zinsen {{ getPayoutIntervalHuman(payoutInterval) }} reinvestierst, dann beträgt dein Endkapital {{ calcCompoundInterest(capitalInitial, capitalMonthly, runtime, rate, payoutInterval).toLocaleString('de-DE') }} Euro. Daraus ergeben sich {{ (capitalInitial + capitalMonthly * 12 * runtime).toLocaleString('de-DE') }} Euro Einzahlungen und {{ (calcCompoundInterest(capitalInitial, capitalMonthly, runtime, rate, payoutInterval) - capitalInitial - capitalMonthly * 12 * runtime).toLocaleString('de-DE') }} Euro Zinszahlungen. Es wurden keine Steuern berrücksichtigt. Zinseszins mit echten ETF-Renditen berechnen? Hier geht es zum ETF Sparplan Rechner.

Chart: So entwickeln sich eingezahltes Kapital und Zinsen

Zinstabelle: Zinsentwicklung nach Jahren

Tagesgeldkonto: Wo gibt es die meisten Zinsen?

Zinseszinsrechner: Wie Du vom Zinseszins profitierst

Inhalt

Ein Sparplan bietet hervorragende Möglichkeiten für den langfristigen Vermögensaufbau, vor allem mit einem thesaurierenden ETF. Ein ETF bringt zwar keine Zinsen, doch durch die Wiederanlage der Dividende profitierst Du vom Zinseszinseffekt. Der Zinseszinsrechner zeigt Dir, was Du erwarten kannst.

Was ist der Zinseszinseffekt?

Bei einem Sparbuch, aber auch bei einem ETF-Sparplan ist der Zinseszinseffekt ein entscheidender Vorteil, da er zum langfristigen Vermögensaufbau beiträgt. Mit Zinseszinsen sind Zinsen gemeint, die auf Zinserträge gezahlt werden. Du bekommst auf ein Sparbuch oder ein Festgeldkonto Zinsen, die jedoch aktuell aufgrund der Nullzinspolitik der EZB nur außerordentlich gering ausfallen. Angenommen, Du würdest noch angemessene Zinsen von mehr als einem Prozent auf Deine Geldanlage bekommen, so würden auf diese Zinserträge erneut Zinsen anfallen. Die Zinsen werden nicht an den Anleger ausgezahlt, sondern wiederangelegt, also thesauriert. Sie werden mit dem zuvor festgelegten Zinssatz verzinst, wodurch der Zinseszinseffekt entsteht. Mit dem Zinseszinsrechner kannst Du ermitteln, welche Erträge Du nach einer bestimmten Zeit erwarten kannst. Die Berechnung ist ziemlich schwierig, denn wenn Du nicht gerade bei einer Bank arbeitest, ist nicht davon auszugehen, dass Du die Zinsrechnung beherrschst. Hilfe bringt der Zinseszinsrechner.

Mit dem Zinseszinseffekt erzielst Du im Laufe der Zeit deutlich höhere Erträge als bei der einfachen Verzinsung. Der Wert des angelegten Geldes steigt nicht linear, sondern exponentiell an. Den Zinseszinseffekt hast Du auch bei einem thesaurierenden ETF. Ein ETF bringt zwar keine Zinsen, sondern eine Rendite und eine Dividende, doch können die Erträge in Form der Dividende immer wieder erneut in Fondsvermögen investiert werden. Bei einem ETF-Sparplan auf einen thesaurierenden ETF kannst Du deutlich schneller Vermögen aufbauen als mit einem ausschüttenden ETF.

Wie funktioniert die Zinseszins Berechnung?

Die Zinsen können auf unterschiedliche Weise berechnet werden. Die einfachste Methode ist die sogenannte lineare Zinsberechnung. Dabei wird der Zinssatz jedes Jahr gleich hoch berechnet. Bei der zweiten Methode, der sogenannten annuitätischen Zinsberechnung, wird der Zinssatz jedes Jahr neu berechnet. Dabei wird der Betrag mit dem Zinssatz des jeweiligen Jahres multipliziert.

Die Zinseszins-Rechnung geht für jedes Jahr immer vom selben Zinssatz aus, wie das beispielsweise bei Festgeld der Fall ist. Legst Du ein Festgeldkonto über fünf Jahre an und gewährt die Bank darauf 2 Prozent Zinsen, hast Du im ersten Jahr auf Deine Anlage 2 Prozent Zinsen erzielt, die im nächsten Jahr wieder mit 2 Prozent verzinst werden. Das funktioniert über den gesamten Anlagezeitraum. Bei so geringen Zinssätzen, wie sie aktuell für Sparbücher und Festgeld gewährt werden, kannst Du bei einer Anlagedauer von fünf Jahren nicht viel erwarten. Der Zinseszinsrechner zeigt Dir, wie Dein Guthaben und Deine Zinsen am Ende des Anlagezeitraumes aussehen. Du bekommst mit dem Zinseszinsrechner einen Überblick über Deine Sparbeträge, die Zinsen und den Gesamtertrag. Das funktioniert auch bei einem Banksparplan.

Bei einer niedrigen Verzinsung macht sich der Zinseszins kaum bemerkbar, wie der Zinseszinsrechner zeigt. Er zahlt sich aber aus, wenn Du auf eine Geldanlage wie einen ETF eine richtig gute Rendite bekommst. Die Renditen für Aktien-ETFs liegen im Schnitt bei 6 bis 7 Prozent, doch oft kannst Du deutlich mehr erwarten, was sich auch beim Zinseszinseffekt zeigt.

Der Zinseszinsrechner berücksichtigt nicht die Inflation. Unter dem Strich kannst Du also angesichts der aktuellen Inflation bei einem Sparbuch oder einem Festgeldkonto bei den geringen Zinsen und der Inflationsrate nicht viel vom Zinseszinseffekt erwarten.

Wie Du den Zinseszinsrechner benutzen kannst

Um den Zinseszinseffekt und die zu erwartenden Erträge für Deine Geldanlage zu ermitteln, musst Du keine aufwendige Formel heranziehen und keine komplexen Berechnungen aufstellen. Der Zinseszinsrechner hilft Dir dabei. Du kannst ihn sowohl für einen Sparplan als auch für eine Geldanlage mit Einmalzahlung verwenden. In die Eingabefelder trägst Du

- Startkapital

- Sparraten

- Ausschüttungsinterval

- Laufzeit in Jahren

- Zinssatz

ein. Bei einem ETF-Sparplan oder dem Kauf von ETF-Anteilen mit einer Einmalanlage gilt keine Laufzeit. Du kannst aber einen Zeitraum angeben, für den Du Dir vorstellst, Dein Geld anzulegen. Im Ergebnis bekommst Du einen Überblick über

- gesamte Einzahlungen während des Anlagezeitraums

- Zinszahlungen für Deine Geldanlage

- Endkapital, das sich aus Deinen Einzahlungen und den Zinsen zusammensetzt.

Möchtest Du den Zinseszinsrechner für einen ETF als Einmalanlage oder einen ETF-Sparplan nutzen, sind die Ergebnisse nur eine grobe Orientierung. ETFs sind je nach Anlageklasse oder Index mehr oder weniger volatil. Der Zinseszinsrechner ist aber eine gute Entscheidungshilfe. Du kannst mehrere Beispiele bezüglich Startkapital, Sparraten und Anlagezeitraum durchspielen und Dich dann entscheiden.

Wofür kann der Zinseszinsrechner genutzt werden?

Den Zinseszinsrechner kannst Du für alle Geldanlagen nutzen, für die Zinsen gezahlt werden und Du vom Zinseszinseffekt profitierst. Du kannst ihn verwenden, wenn Du bereits ein Spar- oder Festgeldkonto oder einen Banksparplan hast, um zu ermitteln, welchen Ertrag Du nach einem bestimmten Zeitraum bekommst. Der Zinseszinsrechner eignet sich aber auch, wenn Du erst eine Geldanlage wie Festgeld, Tagesgeld, Banksparplan oder ETF-Sparplan eröffnen möchtest. Auch für die Investition in Aktien und aktive Fonds kannst Du ihn benutzen. Du bekommst bei Aktien, Investmentfonds und ETFs zwar keine Zinsen, doch der Zinseszinsrechner kann auch genutzt werden, um anhand einer durchschnittlichen Rendite die möglichen Erträge zu ermitteln. Die ermittelten Erträge sind aufgrund der schwankenden Rendite allerdings nur grobe Richtwerte.

Stellst Du ein Portfolio aus verschiedenen Geldanlagen wie Aktien, ETFs und Festgeld oder Tagesgeld zusammen, hilft Dir der Zinseszinsrechner, für jede einzelne Komponente des Portfolios die Erträge für eine bestimmte Laufzeit zu ermitteln.

Faktoren, die sich auf den Zinseszinseffekt auswirken

Bei einer Geldanlage kommt es darauf an, mit dem Zinseszinseffekt möglichst hohe Erträge zu erzielen. Mit verschiedenen Faktoren kannst Du den Zinseszinseffekt beeinflussen. Der Zinseszinseffekt kommt umso stärker zum Tragen, je mehr Kapital Du anlegst und je länger Du den Anlagezeitraum wählst. Mit dem Zinseszinsrechner ermittelst Du, welche Erträge Du erwarten kannst, wenn Du einen bestimmten Betrag über einen bestimmten Zeitraum anlegst.

Das Kapital ist ein wichtiger Faktor für den Zinseszinseffekt. Du schöpfst den Zinseszinseffekt bestmöglich aus, wenn Du eine hohe Einmalzahlung leistest oder bei einem Sparplan eine hohe monatliche Sparrate leistest. Bei einem Sparplan wirkt sich nicht nur die Höhe der Sparrate, sondern auch das Sparintervall aus. Hohe Sparraten und monatliche Einzahlungen erhöhen das Kapital und bringen einen guten Zinseszinseffekt. Eine Einmalanlage lässt sich auch mit einem Sparplan kombinieren, wie der Zinseszinsrechner zeigt.

Die Zeit, also der Anlagezeitraum, ist ein weiterer entscheidender Faktor für den Zinseszinseffekt. Je früher Du mit dem Sparen anfängst und je länger Du sparst oder je länger Du den Anlagezeitraum wählst, desto mehr macht sich der Zinseszinseffekt bemerkbar. Hilfestellung bei der Berechnung leistet der Zinseszinsrechner.

Es kommt auch darauf an, wie oft innerhalb eines Jahres die Zinsen gezahlt werden. Bei einem Sparbuch oder bei einem Festgeldkonto erfolgt die Zinszahlung einmal im Jahr. Einige Anbieter für Tagesgeld zahlen die Zinsen auch vierteljährlich. Ähnlich sieht es bei einem ausschüttenden ETF aus. Du profitierst zwar bei einem ausschüttenden ETF nicht vom Zinseszinseffekt, doch einige Sparplananbieter ermöglichen die automatische Wiederanlage der Erträge. So kannst Du auch vom Zinseszinseffekt profitieren. Das klappt am besten, wenn Du einen Aktien-ETF wählst, bei dem die Dividende quartalsweise ausgezahlt wird. Erfolgt die Zinszahlung mehrmals im Jahr, werden die Zinsen direkt reinvestiert und dann verzinst. Natürlich kommt es auch auf die Zinsen selbst an, um vom Zinseszinseffekt zu profitieren. Mit dem Vergleich von Geldanlagen kannst Du die Bank mit den besten Konditionen auswählen. Bei einem ETF wirfst Du einen Blick auf die Entwicklung auf die Rendite. Werden auf einen Index mehrere ETFs angeboten, vergleichst Du die Rendite. Der Zinseszinsrechner zeigt Dir, welche Erträge Du langfristig erzielen kannst.

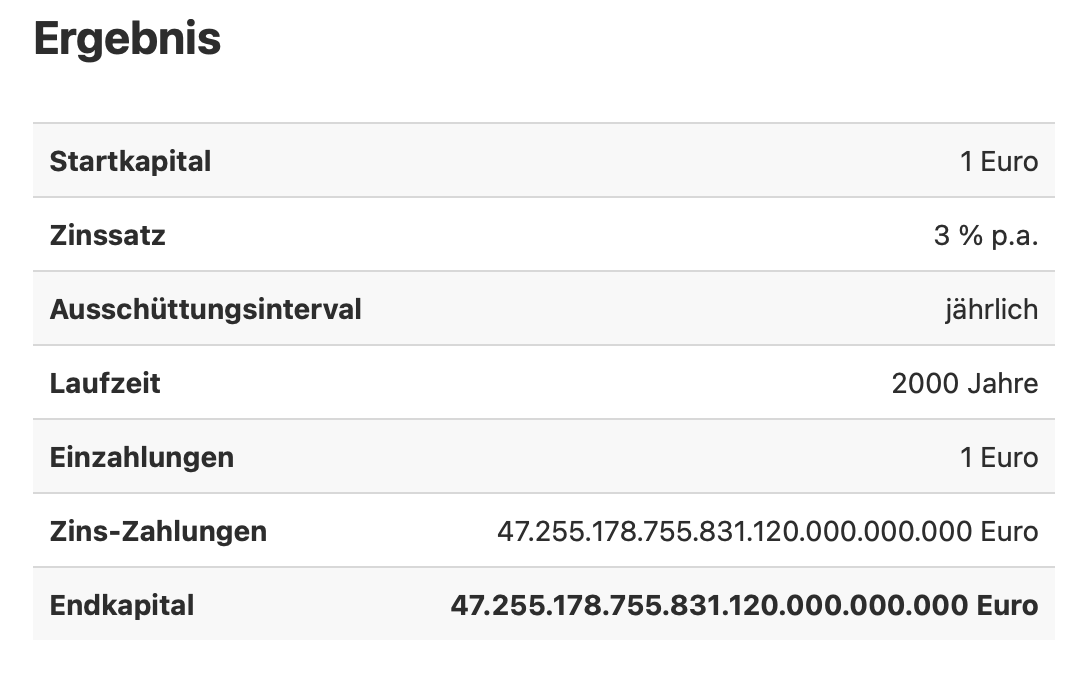

Zinseszins Beipspiel

Was wäre, wenn Jesus von Nazareth vor 2000 Jahren 1 Euro zu 3% p.a. bei einer Bank verzinst hätte? Die Antwort: Die unvorstellbare Summe von 47.255.178.755.831.120.000.000.000 Euro.

Die Summe wäre so groß, dass sie die Gesamtmenge aller weltweit verfügbaren Währungen übersteigen würde. Natürlich sind solche Summen in der Praxis nicht möglich. Das Beispiel soll lediglich verdeutlichen, welche Kraft hinter dem akkumulieren kleiner Beträge über einen längeren Zeitraum steckt.

Vom Zinseszinseffekt profitieren mit der richtigen Geldanlage

Mit dem Zinseszinsrechner kannst Du für verschiedene Arten von Geldanlagen die Erträge ermitteln. Da für Festgeld die Zinsen bei der Eröffnung des Festgeldkontos festgeschrieben werden, funktioniert der Zinseszinsrechner dafür sehr genau. Anders sieht es bei ETFs, Investmentfonds und Aktien aus, für die Du eine Rendite erhältst, die veränderlich ist. Allerdings sind ETFs als Geldanlage hervorragend geeignet, da sie kostengünstig sind, eine gute Rendite bringen und eine gute Risikostreuung bieten. ETFs eignen sich für die langfristige Anlage, egal, ob Du Dich für die Einmalanlage oder einen Sparplan entscheidest. Der Zinseszinsrechner zeigt, welche Erträge Du über einen längeren Zeitraum mit einer durchschnittlichen Rendite erzielen kannst. Möchtest Du für das Alter vorsorgen, kannst Du langfristig einen ETF mit einem Sparplan besparen und zusätzlich ein Festgeldkonto anlegen. Gut geeignet ist ein ETF auf einen breit gefächerten Index wie den MSCI World.

Fazit: Zinseszinsrechner bietet Überblick über die Erträge

Bei Geldanlagen wie Festgeld oder Tagesgeld werden Zinsen gezahlt. Du profitierst vom Zinseszinseffekt, wenn diese Zinsen nicht ausgezahlt, sondern erneut angelegt werden. Der Zinseszinsrechner zeigt Dir, welche Erträge Du nach einem bestimmten Zeitraum erwarten kannst. Er eignet sich für die Einmalanlage, aber auch für einen Sparplan. Beides lässt sich auch miteinander kombinieren. Für ETFs bekommst Du zwar keine Zinsen, doch profitierst Du von der Rendite. Bei einem thesaurierenden ETF ergibt sich ein Zinseszinseffekt, da die Erträge immer wieder in Fondsvermögen reinvestiert werden. Der Zinseszinsrechner zeigt Dir, welche Erträge Du nach einer bestimmten Zeit ungefähr erwarten kannst.

Häufig gestellte Fragen zum Zinseszinsrechner

Was ist der Zinseszins?

Der Zinseszins ist der Zins, der auf bereits gutgeschriebene Zinsen berechnet wird. Wenn Sie Geld anlegen, erhalten Sie Zinsen. Diese Zinsen werden dem Kapital hinzugefuegt und im naechsten Jahr werden Zinsen auf das gesamte Kapital inklusive der bereits erhaltenen Zinsen berechnet. Dieser Effekt fuehrt zu exponentiellem Wachstum ueber lange Zeitraeume.

Wie berechnet man Zinseszinsen?

Die Zinseszins-Formel lautet: Endkapital = Startkapital x (1 + Zinssatz)^Laufzeit. Bei jaehrlicher Verzinsung mit Sparplan addiert man die monatlichen Einzahlungen. Unser Zinseszinsrechner nimmt Ihnen diese Berechnung ab - geben Sie einfach Startkapital, Sparrate, Zinssatz und Laufzeit ein.

Wie funktioniert der Zinseszinsrechner?

Geben Sie Ihr Startkapital, die jaehrliche Rendite und den Anlagezeitraum ein. Der Rechner berechnet automatisch, wie sich Ihr Vermoegen durch den Zinseszinseffekt entwickelt. Sie koennen auch optionale monatliche Sparraten hinzufuegen.

Warum ist der Zinseszinseffekt so wichtig?

Der Zinseszinseffekt wird oft als achtes Weltwunder bezeichnet. Je laenger Sie investiert bleiben, desto staerker wirkt der Effekt. Bei einem Anlagezeitraum von 30 Jahren und 7% Rendite verdreifacht sich Ihr Kapital allein durch den Zinseszins.

Welche Rendite sollte ich fuer ETFs annehmen?

Historisch haben breit gestreute Aktien-ETFs wie der MSCI World eine durchschnittliche Rendite von 7-8% pro Jahr erzielt. Fuer konservative Berechnungen empfehlen wir 5-6%, fuer optimistische Szenarien 8-9% pro Jahr.

ETF Sparplan Vergleich 2026

Mit einem ETF-Sparplan kannst Du mit geringen monatlichen Einzahlungen langfristig ein gutes Vermögen aufbauen. Der Vergleich hilft Dir, den für Dich besten Sparplan auszuwählen. Neben geringen Kosten kommt es auf die enthaltenen Leistungen an.

Zum VergleichUnsere Online-Rechner im Überblick

Investition & Rendite

Währungen & Kryptowährungen

Finanzen & Lebensplanung

Aus dem Blog: News & Wissenswertes zum Thema

Dividenden-ETFs sind 2026 kein Zinsersatz mehr: Tagesgeld und Anleihen liefern wieder Rendite. Wann sich Dividenden-ETFs trotzdem lohnen, welche UCITS-ETFs handelbar sind und warum eine hohe Dividende kein Sicherheitsgurt ist....

Weiterlesen

Stand: Juli 2026. Die Ausgangslage hat sich gedreht: Lange galt das Rätsel „Leitzinsen sinken, aber die langfristigen Renditen steigen". Inzwischen ist selbst der Leitzins wieder nach oben gedreht - die EZB hat am 11. Juni 2026 zum ersten Mal seit September 2023 erhöht und den Einlagesatz von 2,00 % auf 2,25 % angehoben (wirksam ab 17. Juni 2026). Und trotzdem bleibt das eigentliche Phänomen bestehen: Kurze und lange Zinsen bewegen sich nicht im Gleichschritt. Sie können sogar in unterschiedlich...

Weiterlesen

Anleihen sind als Geldanlage ziemlich unattraktiv, da die Zinsen nur niedrig sind. Eine Alternative können Floater als variabel verzinsliche Anleihen sein. Der Zinssatz orientiert sich meistens an einem Referenzzinssatz. Wie sieht es mit dem Risiko aus und wie können Experten den Zins berechnen?...

Weiterlesen

Aktien sind Dir als Geldanlage zu riskant und ein Festgeldkonto bringt Dir zu geringe Zinsen? Eine Schuldverschreibung könnte die passende Anlageform sein. Der Definition nach handelt es sich um Anleihen, die auch als Bonds bezeichnet werden und sich durch feste Zinsen sowie Laufzeiten auszeichnen....

WeiterlesenTrade Republic ist Europas größter Neobroker. Mit 2 % Zinsen, einer Visa-Karte mit Saveback und tausenden kostenlosen ETF-Sparplänen setzt er Maßstäbe. Wir zeigen dir im Test 2026, ob das Depot hält, was es verspricht....

WeiterlesenAus dem Blog: Die letzten Beiträge

: So investieren Privatanleger 2026")

Tokenisierung verspricht, Anleihen, Fonds und Immobilien auf die Blockchain zu bringen. Wir trennen regulierte Angebote vom Graumarkt und zeigen, was als kleine Beimischung sinnvoll sein kann....

Weiterlesen

Ein Krypto-Sparplan nimmt das Timing aus der Entscheidung. Wir zeigen, wie er funktioniert, was die 1-Jahres-Haltefrist steuerlich bedeutet und für wen sich das wirklich lohnt....

Weiterlesen

Ein Wertpapierdepot lässt sich übertragen, ohne ETFs oder Aktien zu verkaufen. Wer Freibeträge und Meldepflichten kennt, gibt Vermögen steuerfrei an die nächste Generation weiter....

Weiterlesen

Der Sparbrief bindet Ihr Geld fest und zahlt einen garantierten Zins. Ob er 2026 besser ist als Festgeld oder ein Geldmarkt-ETF, haengt an drei Fragen: Verfuegbarkeit, Rendite nach Kosten und wie aktiv Sie anlegen wollen....

Weiterlesen

Wer unzufrieden mit seinem Riester-Vertrag ist, hat fünf echte Auswege, und die Kündigung ist fast immer der teuerste. Dieser Leitfaden zeigt, was mit Zulagen und Steuervorteilen passiert und welche Option zu welcher Lebenssituation passt....

Weiterlesen

Kündigen ist fast nie die beste Wahl. Wann sich der Zweitmarkt lohnt, wann du den Altvertrag besser behältst, und wo die Steuerfalle lauert....

WeiterlesenETF Suche

Rechtliche Hinweise

Alle Angaben sind ohne Gewähr. Die in den Artikeln erwähnten ETFs und anderen Finanzprodukte stellen keine Kaufempfehlung dar. Wir können keine Finanzberatung oder ähnliches anbieten. Der Wert von Aktien, ETFs und ETCs, die über ein Wertpapierdepot gekauft wurden, kann sowohl steigen als auch fallen. Börsengeschäfte stellen ein erhebliches Risiko dar, die bis zum Totalverlust des eingesetzten Kapitals führen können. etf.capital haftet nicht für materielle und/oder immaterielle Schäden, die durch Nutzung oder Nichtnutzung der Inhalte oder durch die Nutzung fehlerhafter und unvollständiger Inhalte verursacht wurden. Der Autor besitzt keinen der genannten ETFs. Keiner der Inhalte stellt ein Angebot zum Kauf oder Verkauf von Wertpapieren dar. Kryptoassets sind hochvolatile unregulierte Anlageprodukte. Es existiert kein EU-Anlegerschutz.

Vergleiche: Unsere Anbieter-Vergleiche bieten keinen kompletten Marktüberblick. Zur Finanzierung dieser Website erhalten wir von den Anbietern eine Provision bei Kontoeröffnung. Die Vergleiche beginnen mit den Anbietern mit der höchsten Abschlussquote und endet mit der niedrigsten. Bei gleicher Abschlussquote werden die Aufrufe hinzugezogen. D. h. Produkte, die im Verhältnis zu den Aufrufen hier öfter gewählt werden, sind höher platziert. Bewertungen können nicht auf Echtheit geprüft werden. Der Anbieter auf Platz 1 wird zusätzlich farblich hervorgehoben. Testsiegel werden angezeigt, sofern sie uns vom Anbieter zur Verfügung gestellt wurden.

"Kostenlose ETF-Sparpläne" bezieht sich auf die Ausführung der Sparpläne. Es entstehen ggfs. weitere Produktkosten und Zuwendungen. Bei Aktionsangeboten gelten die Teilnahmebedingungen des jeweiligen Anbieters.

Die mit einem Sternchen (*), oder versehenen Links oder farblich hervorgehobenen Schaltflächen sind i.d.R. bezahlte Produktplatzierung zur Finanzierung dieser Website. Dir entstehen dadurch keinerlei Nachteile. Du unterstützt damit unsere Arbeit.