Swap, physisch, optimiert: Vor- und Nachteile der ETF-Replizierungsarten

Zuletzt aktualisiert am

Stand: Juni 2026. Aktualisiert und faktengeprüft.

Ein ETF ist nicht gleich ein ETF. Denn die Art, wie Exchange Traded Funds einen Index wie den MSCI World oder DAX abbilden, hängt von der verwendeten Replizierungsart ab. Sie gibt zum Beispiel Aufschluss darüber, ob der ETF wirklich alle rund 1.300 bis 1.500 Aktien des MSCI World kauft, nur eine Teilmenge davon oder keine einzige MSCI-World-Aktie. Bei der Auswahl stolperst du über Begriffe wie Swap, Full Replication oder Optimized Sampling. Doch was bedeuten sie, und wo liegen die Unterschiede? Der Reihe nach.

Die Replizierungsverfahren lassen sich in drei Kategorien aufteilen:

- Physische Replikation: der ETF kauft die echten Wertpapiere des Index.

- Swap-Replikation: eine synthetische Abbildung über einen Tauschvertrag.

- Optimierte Replikation: physisch, aber der ETF bildet nicht alle Aktien des Index 1:1 ab.

Schauen wir uns die drei Arten genauer an.

Vollständige Replikation (Full Replication)

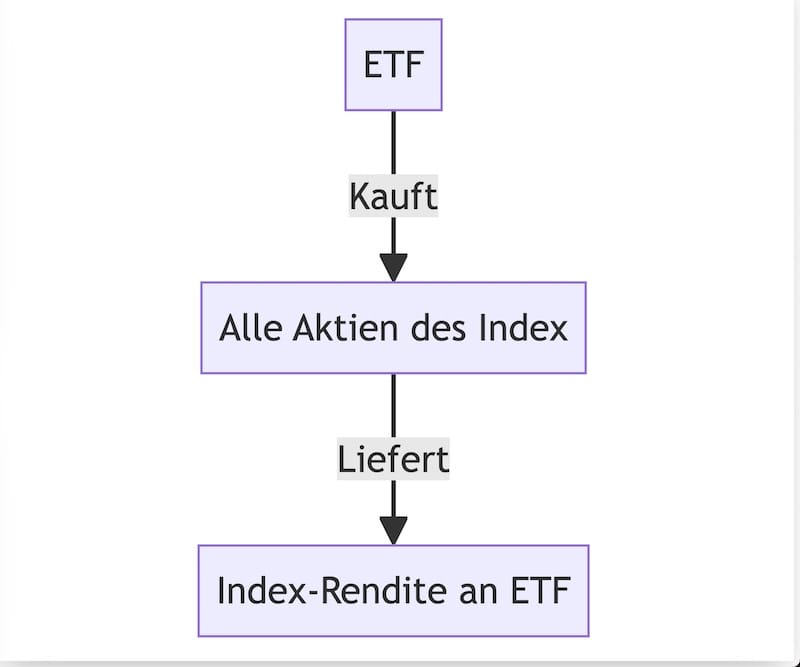

Bei der physischen Replikation kauft und verkauft der ETF die tatsächlich im Index enthaltenen Wertpapiere an der Börse.

Die Full Replication (zu Deutsch: volle Nachbildung) macht genau das, wonach sie klingt. Ein MSCI-World-ETF dieser Kategorie kauft alle Index-Aktien, ohne Ausnahme. Das Trägerportfolio gleicht zu 100 Prozent dem des Index. Das macht den ETF transparent und vermeidet das Kontrahentenrisiko eines Swaps. Ein Nachteil sind die höheren Transaktionskosten, weil die Wertpapiere an Börsen gehandelt werden müssen. Auch der Aufwand bei der Erzeugung neuer ETF-Anteile ist hier am größten. Höhere Kosten können wiederum zu einem größeren Tracking Error führen, also zu Abweichungen von der Indexrendite.

Vorteile

- Transparenz: Der ETF hält alle Aktien des zugrunde liegenden Index.

- Kein Kontrahentenrisiko: Da der ETF die physischen Aktien hält, ist niemand drittes nötig, der eine Rendite garantiert.

- Dividenden: Anleger profitieren direkt von den Dividenden der im Index enthaltenen Aktien.

Nachteile

- Kosten: Der ETF muss alle Aktien des Index kaufen und halten, was zu höheren Transaktionskosten führen kann.

- Liquiditätsprobleme: In weniger liquiden Märkten ist es schwieriger, alle Index-Titel zu kaufen.

- Tracking Error: Gerade bei sehr großen und komplexen Indizes kann der Tracking Error steigen.

- Grenzen bei Nischen: Viele Themen, Branchen oder Märkte lassen sich physisch kaum sinnvoll abbilden, weil einzelne Titel zu wenig liquide sind.

Bevor du dich für eine Replizierungsart entscheidest, lohnt ein Blick auf das passende Depot. In unserem laufend aktualisierten Vergleich siehst du, bei welchem Broker ETFs und Sparpläne besonders günstig sind:

Online Broker Vergleich 2026: Bestes Depot für ETF & Aktien

Der Broker kann zwar nicht die Rendite deiner Aktien und ETFs beeinflussen, aber durch möglichst geringe Kosten exzellente Grundvoraussetzungen für eine positive Entwicklung schaffen. Hier zeigen wir dir, bei welchem Broker und in welchem Depot deine Aktien und ETFs am besten aufgehoben sind.

etf.capital

etf.capital

Weltportfolio mit MSCI ACWI ETF aufbauen

MSCI ACWI: Alles, was du wissen musst, um mit ETFs und Sparplänen langfristig ein Vermögen aufzubauen.

etf.capital

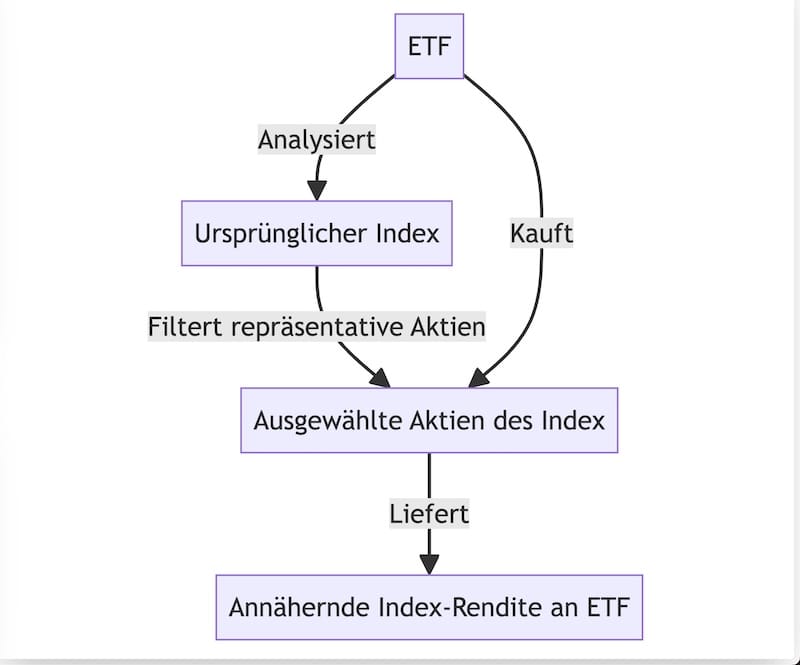

Optimierte Replikation (Optimized Sampling)

Beim Optimized Sampling hält der ETF nur die Titel des Index, die am größten und liquidesten sind. Bei einem sehr breiten Index wie dem MSCI World spart sich der ETF viel Aufwand und Kosten, indem er die vielen kleinen Gesellschaften weglässt, die nur einen winzigen Teil zur Gesamtperformance beitragen. Die Wertpapiere im Index sind schließlich sehr ungleich gewichtet. Der ETF filtert also nach Liquidität und Gewichtung. Der Unterschied bei der Anzahl der Aktien kann groß sein: Von rund 1.400 MSCI-World-Titeln hält ein Sampling-ETF unter Umständen nur einige Hundert.

Vorteile

- Kostenreduktion: Es werden nur die wichtigsten Aktien gehalten, das senkt die Kosten.

- Effizienz: Bei großen Indizes ist das Verfahren effizienter, weil nicht jede Position gekauft werden muss.

- Flexibilität: Der ETF kann sich leichter an Marktbedingungen und Liquidität anpassen.

Nachteile

- Tracking Error: Da nicht alle Titel gehalten werden, kann die Abweichung vom Index größer ausfallen.

- Komplexität: Die Auswahl der Titel erfordert Modelle und ist weniger transparent.

- Dividenden: Anleger profitieren unter Umständen von etwas weniger Dividenden, weil nicht jede dividendenstarke Aktie im Portfolio liegt.

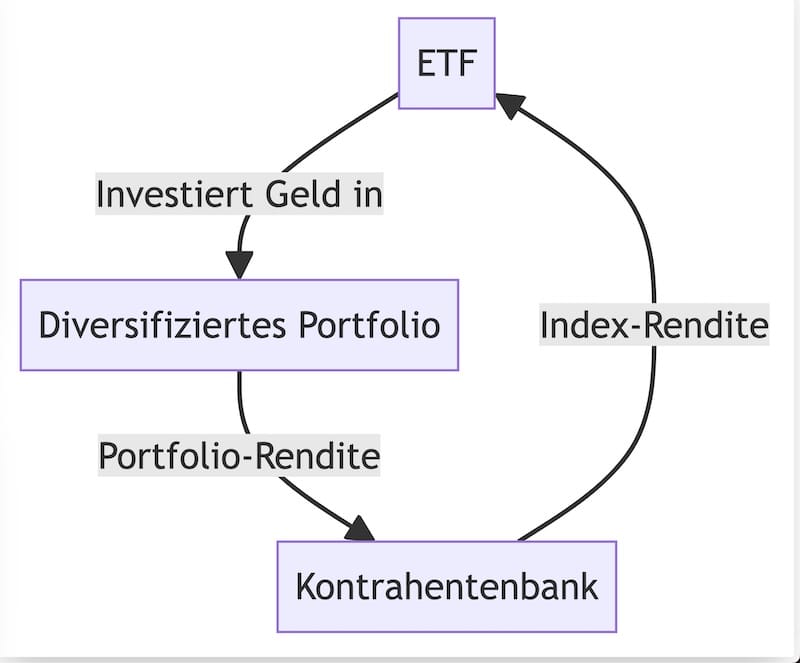

Swap-basierte Replikation (synthetische Replikation)

Swap-ETFs investieren in der Regel nicht direkt in die Bestandteile des abzubildenden Index. Das Trägerportfolio, also die Wertpapiere, in die der ETF investiert, kann deutlich vom eigentlichen Index abweichen. Stattdessen schließt der ETF mit einem Swap-Partner einen Tauschvertrag (Index-Swap) ab: Der Partner garantiert die Indexrendite, im Gegenzug erhält er die Rendite des Trägerportfolios. Swap-Partner sind in der Regel große Investmentbanken, häufig aus demselben Konzern wie der ETF-Anbieter. Bei Xtrackers (DWS, Deutsche-Bank-Gruppe) ist die Deutsche Bank als Swap-Kontrahent verpflichtet, die Indexperformance täglich bereitzustellen. Welche Gegenpartei konkret hinter einem ETF steht, findest du im Factsheet oder Jahresbericht des jeweiligen Fonds.

Vorteile

- Kostenersparnis: Ohne den Kauf aller physischen Aktien sinken Transaktionskosten und verbundene Gebühren.

- Tracking-Genauigkeit: Der Swap-Vertrag bildet die Indexperformance oft sehr präzise ab.

- Zugang zu schwierigen Märkten: Indizes, die teuer oder schwer physisch zu replizieren sind (etwa manche Schwellenländer oder Rohstoffe), lassen sich synthetisch abbilden.

Nachteile

- Kontrahentenrisiko: Wird der Swap-Partner zahlungsunfähig, kann es zu Verlusten kommen. UCITS-Regeln begrenzen dieses Risiko allerdings (dazu gleich mehr).

- Komplexität: Die Struktur ist komplexer und weniger transparent als bei physischen ETFs.

- Regulatorische Risiken: Änderungen in der Regulierung können Funktionsweise und Kosten beeinflussen.

Der große Vorteil von Swap-ETFs ist die günstige Abbildung von Indizes, die sehr illiquide sind und deren Transaktionskosten sonst explodieren würden. Die echten Aktien werden gar nicht erst gekauft, der Swap-Partner zahlt schlicht die Indexperformance an den ETF.

Auch bei Swaps können Dividenden eine Rolle spielen. Ein Beispiel aus einem Anbieter-Factsheet:

Bei einem synthetisch replizierenden NASDAQ-100-ETF profitieren Anleger durch die Berücksichtigung anfallender Dividendenzahlungen. Ausgeschüttete Dividenden werden nach Abzug der Quellensteuer dem Fondsvermögen gutgeschrieben. Das kann dazu führen, dass sich der ETF in der Bruttobetrachtung besser entwickelt als der zugrunde liegende Kursindex.

Swap ist nicht gleich Swap: unfunded und fully funded

Swap-ETFs lassen sich in zwei Hauptkategorien unterteilen: unfunded (unbesicherte) Swaps und fully funded (vollständig besicherte) Swaps. Beide haben unterschiedliche Strukturen und Risikoprofile.

Unfunded Swap-ETFs

Struktur:

- Der ETF hält ein physisches Trägerportfolio (zum Beispiel ein Aktienkorb), das nicht zwingend mit dem Zielindex übereinstimmt.

- Über einen Swap-Vertrag mit der Gegenpartei (meist eine Bank) tauscht er die Rendite dieses Korbs gegen die Rendite des Zielindex. Das Trägerportfolio dient als Sicherheit.

Vorteile:

- Geringere Transaktionskosten, weil die physischen Index-Aktien nicht gekauft werden müssen.

- Flexibilität bei der Zusammenstellung des Trägerportfolios.

Nachteile:

- Kontrahentenrisiko, falls die Gegenpartei ausfällt.

- Komplexere, weniger transparente Struktur.

Fully Funded Swap-ETFs

Struktur:

- Der ETF investiert das Kapital vollständig in einen Swap-Vertrag. Die Gegenpartei verpflichtet sich, die Indexrendite zu liefern.

- Als Ausgleich hinterlegt die Gegenpartei Sicherheiten (etwa Staatsanleihen) auf einem separaten Konto, um das Kontrahentenrisiko zu mindern.

Vorteile:

- Durch die hinterlegten Sicherheiten sinkt das Verlustrisiko bei einem Ausfall der Gegenpartei.

- Sehr genaue Nachbildung des Zielindex möglich.

Nachteile:

- Die Verwaltung der Sicherheiten verursacht zusätzliche Kosten.

- Auch diese Struktur ist komplex und erfordert ein Verständnis der Sicherheitenmechanismen.

Wichtig für die Einordnung des Risikos: ETFs mit dem Zusatz UCITS im Namen unterliegen der europäischen OGAW-Richtlinie. Diese begrenzt das Kontrahentenrisiko gegenüber einem einzelnen Swap-Partner gesetzlich auf maximal 10 Prozent des Fondsvermögens. In der Praxis liegt der Wert oft deutlich darunter, weil viele Anbieter zusätzliche Sicherheiten verlangen und den Swap regelmäßig zurücksetzen (Resetting). Ein Totalverlust allein durch eine Swap-Pleite ist damit sehr unwahrscheinlich, ganz ausschließen lässt sich das Kontrahentenrisiko aber nicht.

Was ist das Trägerportfolio bei einem ETF?

Das Trägerportfolio (auch Substitut- oder Collateral-Portfolio) ist ein zentraler Bestandteil synthetischer ETFs. Es dient als Sicherheit und prägt die Funktionsweise dieser Fonds.

Es besteht aus physischen Vermögenswerten, die der Swap-ETF hält. Diese sind nicht zwingend identisch mit den Titeln des Zielindex. Stattdessen handelt es sich um eine Auswahl liquider Aktien, Anleihen oder anderer Wertpapiere, die als Sicherheit für den Swap-Vertrag dienen.

Funktion des Trägerportfolios

- Sicherheit für den Swap: Fällt die Gegenpartei aus, kann der ETF auf das Trägerportfolio zurückgreifen, um Verluste zu begrenzen.

- Renditequelle: Die enthaltenen Werte erzeugen Erträge (Dividenden, Zinsen), die zur Gesamtrendite beitragen können.

- Risikostreuung: Durch die Diversifikation im Trägerportfolio wird das Risiko weiter gestreut.

Die Auswahl der Werte erfolgt nach Kriterien, die die ETF-Gesellschaft festlegt, etwa Liquidität, Diversifikation, Ertragspotenzial und Risiko.

Steuern: Swap oder physisch macht heute kaum noch einen Unterschied

Ein hartnäckiger Mythos lautet, Swap-ETFs seien steuerlich günstiger. Das stimmte in der alten Rechtslage, ist aber überholt. Mit der Investmentsteuerreform 2018 wurde die steuerliche Behandlung von physisch und synthetisch replizierenden ETFs weitgehend angeglichen. Der frühere Steuerstundungseffekt, von dem vor allem thesaurierende Swap-ETFs profitierten, ist entfallen.

Seit 2018 fällt auf thesaurierende Fonds die sogenannte Vorabpauschale an, und auf Aktien-ETFs greift die Teilfreistellung von 30 Prozent der Erträge. Ein wichtiger Sonderfall: Bei fully funded Swap-ETFs, die den Markt rein synthetisch über das Tauschgeschäft abbilden, kann die Aktien-Teilfreistellung von 30 Prozent unter Umständen nicht greifen, weil sie an echte Kapitalbeteiligungen geknüpft ist. Prüfe deshalb im Zweifel die Steuerhinweise des konkreten Fonds. Dieser Beitrag ersetzt keine Steuerberatung.

Swap oder physisch: Welche ETFs sind besser?

Die Wahl zwischen Swap-ETFs und physischen ETFs hängt von deinen Anlagezielen, deiner Risikobereitschaft und deiner Strategie ab. Physische ETFs bieten Transparenz und das beruhigende Wissen, dass die zugrunde liegenden Werte tatsächlich vorhanden sind. Für die großen, breiten Indizes wie MSCI World oder MSCI ACWI sind physische und optimierte ETFs heute Standard und in der Regel die unkompliziertere Wahl.

Swap-ETFs spielen ihre Stärken vor allem dort aus, wo eine physische Abbildung teuer oder schwierig ist, etwa bei bestimmten Nischen-, Rohstoff- oder Schwellenländerindizes. Den früheren Steuervorteil gibt es nicht mehr. Wer einen Swap-ETF wählt, sollte das Kontrahentenrisiko verstehen, auch wenn es durch die UCITS-Regeln stark begrenzt ist.

Wenn du Wert auf maximale Transparenz legst, sind physische ETFs meist die bessere Wahl. Suchst du dagegen Zugang zu schwer abbildbaren Märkten und kennst die zusätzlichen Risiken, kann ein Swap-ETF sinnvoll sein. Entscheidend ist, dass die Replizierungsart zu deinem Portfolio und deinem Sicherheitsbedürfnis passt.

So kaufst du einen ETF

Egal, ob du dich für einen physischen oder einen Swap-ETF entscheidest: Den Unterschied im Geldbeutel machen am Ende vor allem die Depotgebühren und die Sparplankosten. Bei Trade Republic und Scalable Capital lassen sich ETFs und ETF-Sparpläne besonders günstig, teils kostenlos besparen. Welcher Broker für dich am besten passt, zeigt unser Broker-Vergleich weiter oben.

Transparenzhinweis: Einige Links in diesem Artikel sind Affiliate-Links (mit /og/ gekennzeichnet). Schließt du darüber ein Depot ab, erhalten wir eine kleine Provision. Für dich entstehen dadurch keine Mehrkosten. Auf unsere redaktionelle Einschätzung hat das keinen Einfluss. Dieser Beitrag dient der Information und ist keine Anlage- oder Steuerberatung.

Unser Tipp: Bei Scalable Capital kannst Du rund 1700 PRIME ETFs - darunter iShares, Xtrackers und Amundi - von 7:30 bis 23 Uhr gebührenfrei handeln und dauerhaft kostenlos besparen. Monatliche Sparraten schon ab 1 €.

Mehr zum Thema:

ETFreplizierungwissenswap