Ein ETF wird auch als Indexfonds bezeichnet, da er einen kompletten Index abbildet. Es gibt zahlreiche Anbieterbörsengehandelter Fonds. Die Kosten sind geringer als bei einem aktiv gemanagten Investmentfonds. Möchtest Du langfristig Vermögen aufbauen, kannst Du in einen Sparplan investieren.

Was ist ein ETF? Einfach erklärt für Anfänger (Update 2026)

Willkommen im Jahr 2026. Die finanzielle Welt hat sich gewandelt, aber eine Wahrheit bleibt bestehen: Wer sein Geld auf dem Sparbuch oder Tagesgeldkonto liegen lässt, verliert real an Kaufkraft. Inflation ist der schleichende Dieb deines Vermögens. Doch es gibt eine Lösung, die für jeden zugänglich ist, egal ob du 25 Euro oder 2.500 Euro im Monat investieren kannst: Der ETF (Exchange Traded Fund). In diesem ultimativen Guide erfährst du nicht nur, was ein ETF ist, sondern wie du ihn nutzt, um die Inflation zu schlagen und langfristig wohlhabend zu werden.

Der Inflations-Killer: Warum du jetzt handeln musst

Wir schreiben das Jahr 2026. Die Zinsen für Tagesgeld haben sich zwar stabilisiert, doch sie decken oft kaum die Teuerungsrate bei Mieten, Energie und Lebensmitteln. Ein ETF ist kein „Zock“, sondern das effizienteste Werkzeug der modernen Geldanlage. Während klassische Bankberater dir oft teure, aktiv gemanagte Fonds mit hohen Gebühren verkaufen wollen, ermöglichen ETFs es dir, direkt am Erfolg der Weltwirtschaft teilzuhaben – zu einem Bruchteil der Kosten.

🚀

Der Hook: Ein breit gestreuter Welt-ETF hat historisch gesehen eine Rendite von ca. 7-8 % pro Jahr erzielt. Bei einer Inflation von 2-3 % bleibt dir ein sattes Plus. Wer nicht investiert, zahlt drauf.

Quick-Start Guide: In 3 Schritten zum ersten ETF

Du willst nicht lange lesen, sondern loslegen? Hier ist die Abkürzung zum Vermögensaufbau. Befolge diese drei Schritte und du gehörst zu den Top 5 % der Menschen, die ihre Finanzen im Griff haben.

Schritt 1: Das richtige Depot eröffnen

Ohne Depot kein ETF. Im Jahr 2026 sind Neobroker der Standard. Sie sind sicher, intuitiv per App bedienbar und nahezu kostenlos. Unsere Top-Empfehlungen für Anfänger:

Trade Republic: Riesige Auswahl, intuitive App und attraktive Verzinsung auf das nicht investierte Cash.

Scalable Capital: Perfekt für Sparpläne und mit einer exzellenten Desktop-Oberfläche für Analysen.

ING: Die beste Wahl für alle, die eine etablierte Großbank mit Top-Service und kostenlosen ETF-Sparplänen suchen.

Vergiss komplizierte Strategien. Als Anfänger brauchst du genau einen ETF: Ein Welt-Portfolio. Unsere Favoriten für 2026 sind die Flaggschiffe von Vanguard:

Vanguard FTSE All-World (Distributing) – ISIN: IE00B3RBWM25 (Schüttet Dividenden aus – motivierend für den Start!)

Vanguard FTSE All-World (Accumulating) – ISIN: IE00BK5BQT80 (Legt Dividenden automatisch wieder an – ideal für den Zinseszins).

Schritt 3: Sparplan einrichten

Automatisierung ist der Schlüssel zum Erfolg. Richte einen monatlichen Sparplan ab 10 Euro ein. Das Geld wird automatisch von deinem Konto abgebucht. Du musst dich um nichts mehr kümmern.

Ein ETF – was ist das eigentlich genau?

ETF steht für Exchange Traded Fund, also einen börsengehandelten Indexfonds. Stell dir einen ETF wie einen Korb vor, der hunderte oder tausende verschiedene Aktien (oder andere Wertpapiere) enthält. Anstatt mühsam jede Aktie einzeln zu kaufen, kaufst du mit einem ETF-Anteil ein winziges Stück von all diesen Unternehmen gleichzeitig.

Im Gegensatz zu einem klassischen Investmentfonds wird ein ETF nicht aktiv, sondern passiv gemanagt. Das bedeutet: Es gibt keinen hochbezahlten Fondsmanager, der versucht, durch schlaue Analysen die „besten“ Aktien zu finden (was statistisch gesehen ohnehin meistens scheitert). Stattdessen bildet der ETF einfach einen bestehenden Index 1:1 nach, zum Beispiel den DAX (die 40 größten deutschen Unternehmen) oder den MSCI World (ca. 1.500 Unternehmen aus den Industrienationen).

Die Kosten: Dein größter Hebel

Die Gesamtkostenquote (Total Expense Ratio, TER) ist bei ETFs extrem niedrig. Während aktive Fonds oft 1,5 % bis 2,5 % pro Jahr kosten, liegen gute ETFs bei 0,07 % bis 0,22 %. Auf 30 Jahre gerechnet macht dieser kleine Unterschied oft mehrere zehntausend Euro Differenz in deinem Endvermögen aus. Das ist Geld, das in deiner Tasche bleibt und nicht in der der Bank.

Zusätzlich zur TER fallen beim Kauf Transaktionskosten an (Spreads), die bei liquiden ETFs jedoch vernachlässigbar sind. Dank moderner Broker wie Trade Republic oder Scalable Capital fallen die Ordergebühren bei Sparplänen im Jahr 2026 fast vollständig weg.

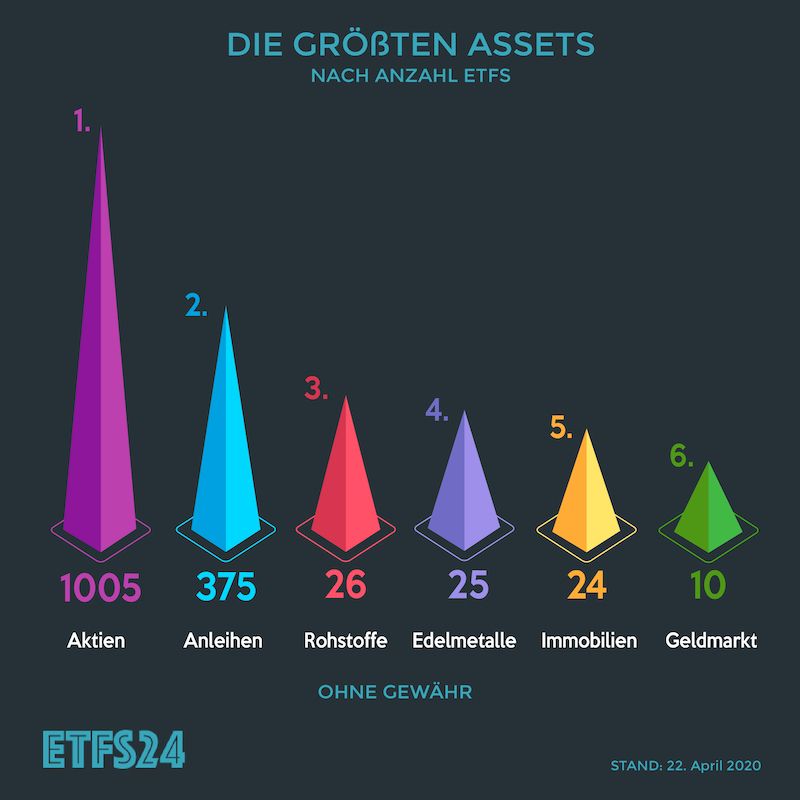

ETFs decken heute fast jede denkbare Anlageklasse ab. In der Welt des Jahres 2026 sind Aktien-ETFs nach wie vor das Herzstück jedes Portfolios, aber auch Anleihen-ETFs gewinnen durch das veränderte Zinsumfeld wieder an Bedeutung. Hier ist eine Übersicht der wichtigsten Kategorien:

Aktien-ETFs: Abbildung von Indizes wie dem MSCI World, S&P 500 oder dem Vanguard FTSE All-World.

Anleihen-ETFs: Investition in Staatsanleihen oder Unternehmensanleihen. Sie bieten Stabilität und regelmäßige Zinserträge.

Geldmarkt-ETFs: Eine moderne Alternative zum Tagesgeld. Sie bilden den kurzfristigen Zinssatz der Zentralbanken ab (z.B. €STR).

Rohstoff-ETFs (ETC): Ermöglichen es, von Preisentwicklungen bei Gold, Silber oder Öl zu profitieren.

Immobilien-ETFs (REITs): Beteiligung an großen Immobiliengesellschaften weltweit.

Die Funktionsweise ist bestechend einfach: Steigt der Index um 1 %, steigt auch dein ETF um nahezu 1 %. Fällt der Markt, fällt auch der ETF. Transparenz ist hier das oberste Gebot. Du weißt zu jeder Sekunde, was in deinem Fonds steckt. Das ist ein riesiger Vorteil gegenüber intransparenten Versicherungsprodukten oder klassischen Bankfonds.

Liquidität: Dein Geld ist nie „weg“

Einer der größten Mythen ist, dass man bei ETFs jahrelang nicht an sein Geld kommt. Das Gegenteil ist der Fall: Da ETFs an der Börse gehandelt werden, kannst du deine Anteile an jedem Börsentag innerhalb von Sekunden verkaufen. Das Geld ist meist nach ein bis zwei Tagen auf deinem Verrechnungskonto verfügbar. Dennoch: ETFs entfalten ihre wahre Power erst über Zeiträume von 10, 15 oder 20 Jahren.

Der ETF-Sparplan: Dein automatischer Reichtums-Motor

Ein ETF-Sparplan ist die „Set it and forget it“-Lösung der Geldanlage. Du legst einmalig fest, welcher Betrag (z.B. 150 Euro) am Monatsersten investiert werden soll. Alles Weitere geschieht automatisch.

Der unschlagbare Vorteil: Der Cost-Average-Effekt

Wenn du monatlich investierst, profitierst du vom Durchschnittskosteneffekt. Sind die Kurse hoch, kaufst du für deine 150 Euro weniger Anteile. Sinken die Kurse („Sale“ an der Börse!), bekommst du für den gleichen Betrag mehr Anteile. Langfristig führt das dazu, dass du zu einem sehr günstigen Durchschnittspreis eingekauft hast. Du musst also nicht versuchen, den „perfekten“ Zeitpunkt für den Einstieg zu finden – denn diesen findet ohnehin niemand zuverlässig.

Ergebnis: Nach 35 Jahren hat Julia ca. 105.000 Euro eingezahlt. Ihr Depotwert beläuft sich jedoch auf ca. 425.000 Euro. Über 300.000 Euro sind reiner Zinsgewinn. Das ist die Macht des Zinseszinses, wenn man früh startet!

Für wen eignen sich ETFs – und für wen nicht?

Obwohl ETFs das beste Allround-Werkzeug sind, sind sie nicht für jeden die perfekte Lösung. Wir müssen hier ehrlich differenzieren.

Warum du UNBEDINGT in ETFs investieren solltest, wenn...

Du wenig Zeit hast: Einmal eingerichtet, läuft alles von allein. Du musst keine Geschäftsberichte lesen.

Du klug mit Kosten umgehst: Du willst nicht, dass 30 % deiner Rendite für Verwaltungsgebühren draufgehen.

Du Sicherheit durch Streuung suchst: Mit einem Welt-ETF investierst du in Apple, Microsoft, Nestlé und tausende andere gleichzeitig. Geht eine Firma pleite, merkst du es im Gesamtdepot kaum.

Du kleine Beträge hast: Dank Bruchteilkäufen kannst du schon ab 1 Euro bei Brokern wie Trade Republic investieren.

Wann ETFs NICHT das Richtige für dich sind...

Du suchst den „Fast-Rich“-Weg: ETFs sind ein Marathon, kein Sprint. Wer sein Geld innerhalb von 6 Monaten verdoppeln will, muss zocken (und wird wahrscheinlich alles verlieren).

Du hast extrem schwache Nerven: Wenn du Panik bekommst, wenn dein Depot mal 10 % im Minus steht (was völlig normal ist!), musst du an deiner Einstellung arbeiten oder mehr Sicherheitsbausteine (Tagesgeld) beimischen.

Du brauchst das Geld in 12 Monaten: Geld, das du für den nächsten Urlaub oder die Autoreparatur brauchst, gehört aufs Tagesgeld, nicht an die Börse. Der Anlagehorizont sollte mindestens 10 Jahre betragen.

Anfängerfreundliche ETFs: Unsere Favoriten 2026

Hier sind die „Big Player“. Diese Fonds sind so groß und liquide, dass sie quasi der Goldstandard für Privatanleger sind. Sie decken die gesamte Weltwirtschaft ab (Industrie- und Schwellenländer).

Besonders hervorzuheben: Der Vanguard FTSE All-World (IE00B3RBWM25) ist unser absoluter Favorit für Einsteiger. Er enthält über 3.700 Unternehmen aus der ganzen Welt. Du deckst damit USA, Europa, Japan, China und viele weitere Länder mit einem einzigen Kauf ab. Einfacher geht es nicht.

Hinter einem ETF steht eine Fondsgesellschaft. Im Jahr 2026 ist der Markt hochkonsolidiert, was für dich als Anleger gut ist (niedrige Preise, hohe Sicherheit). Die wichtigsten Player:

iShares (BlackRock): Der unangefochtene Marktführer. Wenn es einen Index gibt, hat iShares den passenden ETF dazu.

Vanguard: Eine Besonderheit, da die Firma genossenschaftlich organisiert ist (in den USA). Vanguard steht für extrem niedrige Kosten und das Wohl der Anleger.

Amundi / Lyxor: Der europäische Champion mit sehr innovativen Produkten.

Xtrackers (DWS): Die Tochter der Deutschen Bank bietet exzellente ETFs, oft mit Fokus auf den europäischen und deutschen Markt.

Wichtig: Es spielt für die Sicherheit deines Geldes keine Rolle, ob du iShares oder Vanguard wählst. Alle ETFs in der EU unterliegen strengsten Regularien (UCITS-Richtlinie).

Indexfonds an der Börse handeln

Einer der Hauptvorteile von ETFs gegenüber klassischen Fonds ist die Handelbarkeit. Du kannst deine Anteile jederzeit während der Öffnungszeiten der Börse (z.B. Xetra, Tradegate oder LS Exchange) kaufen oder verkaufen.

Was ist der Net Asset Value (NAV)? Der NAV ist der faire Wert aller im ETF enthaltenen Aktien geteilt durch die Anzahl der ETF-Anteile. An der Börse wird der ETF meist ganz nah an diesem Wert gehandelt. Der Unterschied zwischen Kauf- und Verkaufspreis wird Spread genannt. Profi-Tipp: Handle nur, wenn die Hauptbörsen geöffnet sind (z.B. zwischen 9:00 und 17:30 Uhr), dann sind die Spreads am niedrigsten!

Sicherheit: Das Sondervermögen

Was passiert, wenn der Broker (z.B. Trade Republic) oder der ETF-Anbieter (z.B. BlackRock) pleitegeht? Die Antwort: Nichts! Dein investiertes Geld ist rechtlich als Sondervermögen geschützt. Es gehört nicht zur Insolvenzmasse des Unternehmens. Die Wertpapiere liegen bei einer unabhängigen Depotbank. Dein Investment ist also so sicher wie nur möglich – das einzige Risiko ist die Wertschwankung des Marktes selbst.

Wie wird der Index nachgebildet? (Replikation)

Man unterscheidet drei Methoden, wie ein ETF sein Ziel erreicht:

Physische Replikation (Full Replication): Der Anbieter kauft tatsächlich jede einzelne Aktie im Index. Hast du einen DAX-ETF, liegen wirklich alle 40 Aktien im Tresor der Depotbank.

Sampling: Bei riesigen Indizes (wie dem MSCI World mit 1.500 Werten) kauft der Anbieter nur die wichtigsten Aktien, die den Kurs am stärksten beeinflussen. Das spart Transaktionskosten.

Synthetische Replikation (Swap): Der ETF hält ein Trägerportfolio und schließt ein Tauschgeschäft mit einer Bank ab, um die Performance des Index zu garantieren. Das klingt kompliziert, ist aber oft effizienter bei Nischenmärkten (z.B. Schwellenländer) und steuerlich manchmal vorteilhaft.

Für Anfänger gilt: Physisch replizierende ETFs sind am einfachsten zu verstehen und meist die erste Wahl.

ETFs sind der „Baumarkt“ deiner Finanzen. Du findest hier alles, was du zum Bau deines Vermögens brauchst:

Aktien (High Risk/Reward): Der Motor für das Wachstum.

Anleihen (Low to Mid Risk): Das Bremsmanöver, um das Depot bei Krisen zu stabilisieren.

Geldmarkt (Safe Haven): Parkplatz für Cash mit Zinsen.

Kryptowährungen (Ultra High Risk): Seit 2024/2025 gibt es auch in den USA und Europa Spot-ETFs (bzw. ETPs) auf Bitcoin und Ethereum. Nur als kleine Beimischung für Risikofreudige geeignet!

Dividenden: Ausschüttend oder Thesaurierend?

Das ist eine der häufigsten Fragen von Anfängern. Hier ist die Antwort für 2026:

Ausschüttend (Distributing): Dividenden werden auf dein Verrechnungskonto überwiesen. Das ist psychologisch super („Passives Einkommen!“), aber du musst dich selbst um die Wiederanlage kümmern, wenn du maximalen Zinseszins willst.

Thesaurierend (Accumulating): Der ETF investiert Dividenden automatisch wieder in neue Aktien. Dein Depot wächst dadurch schneller. Das ist steuerlich und organisatorisch für den langfristigen Vermögensaufbau die effizienteste Wahl.

Profi-Tipp: Nutze am Anfang einen ausschüttenden ETF, um deinen Sparerpauschbetrag (1.000 € pro Person) optimal auszunutzen!

Die 5 größten Fehler, die dich Geld kosten

Home Bias: Zu viel Geld in deutsche Aktien (DAX) investieren. Deutschland macht weniger als 3 % der Weltwirtschaft aus. Streue global!

Hin und Her macht Taschen leer: Wer ständig verkauft und kauft, zahlt Gebühren und Steuern und verpasst meist die besten Tage am Markt. Bleib investiert!

Panikverkäufe: Der Markt bricht um 20 % ein? Herzlichen Glückwunsch, es ist Schlussverkauf! Wer jetzt verkauft, realisiert Verluste. Wer hält (oder nachkauft), gewinnt.

Zu viele ETFs: Du brauchst keine 10 verschiedenen ETFs. Ein einziger guter Welt-ETF reicht für 90 % der Anleger völlig aus.

Warten auf den „Crash“: Viele warten seit Jahren mit Cash an der Seitenlinie auf den perfekten Einstieg. In der Zwischenzeit ist der Markt um 50 % gestiegen. Time in the market beats timing the market.

Live-Check: So sehen Top-ETFs aus

Hier sind aktuelle Snapshots einiger der am häufigsten besparten ETFs in Deutschland.

Fazit 2026: ETFs sind die einzige vernünftige Option

Zusammenfassend lässt sich sagen: Ein ETF ist kein Trend, sondern eine Revolution der Geldanlage. Er ist kostengünstig, transparent, sicher und für jeden zugänglich. Ob du für die Rente vorsorgen, ein Haus finanzieren oder einfach nur dein Geld vor der Inflation schützen willst – ETFs sind das Fundament.

Dein Action-Plan für heute:

Depot bei Trade Republic oder Scalable Capital eröffnen (Dauer: 10 Minuten).

Einen Sparplan auf den Vanguard FTSE All-World einrichten.

Die App vom Homescreen löschen und in 10 Jahren wieder reinschauen.

Die beste Zeit, um anzufangen, war vor 10 Jahren. Die zweitbeste Zeit ist jetzt. Lass dein Geld nicht länger auf dem Sparbuch verrotten!

Tokenisierung verspricht, Anleihen, Fonds und Immobilien auf die Blockchain zu bringen. Wir trennen regulierte Angebote vom Graumarkt und zeigen, was als kleine Beimischung sinnvoll sein kann.

Ein Krypto-Sparplan nimmt das Timing aus der Entscheidung. Wir zeigen, wie er funktioniert, was die 1-Jahres-Haltefrist steuerlich bedeutet und für wen sich das wirklich lohnt.

Ein Wertpapierdepot lässt sich übertragen, ohne ETFs oder Aktien zu verkaufen. Wer Freibeträge und Meldepflichten kennt, gibt Vermögen steuerfrei an die nächste Generation weiter.

Rechtliche Hinweise: Alle Angaben sind ohne Gewähr. Die in den Artikeln erwähnten ETFs und anderen Finanzprodukte stellen keine Kaufempfehlung dar. Wir können keine Finanzberatung oder ähnliches anbieten. Der Wert von Aktien, ETFs und ETCs, die über ein Wertpapierdepot gekauft wurden, kann sowohl steigen als auch fallen. Börsengeschäfte stellen ein erhebliches Risiko dar, die bis zum Totalverlust des eingesetzten Kapitals führen können. etf.capital haftet nicht für materielle und/oder immaterielle Schäden, die durch Nutzung oder Nichtnutzung der Inhalte oder durch die Nutzung fehlerhafter und unvollständiger Inhalte verursacht wurden. Der Autor besitzt keinen der genannten ETFs. Keiner der Inhalte stellt ein Angebot zum Kauf oder Verkauf von Wertpapieren dar. Kryptoassets sind hochvolatile unregulierte Anlageprodukte. Es existiert kein EU-Anlegerschutz.

Vergleiche: Unsere Anbieter-Vergleiche bieten keinen kompletten Marktüberblick. Zur Finanzierung dieser Website erhalten wir von den Anbietern eine Provision bei Kontoeröffnung. Die Vergleiche beginnen mit den Anbietern mit der höchsten Abschlussquote und endet mit der niedrigsten. Bei gleicher Abschlussquote werden die Aufrufe hinzugezogen. D. h. Produkte, die im Verhältnis zu den Aufrufen hier öfter gewählt werden, sind höher platziert. Bewertungen können nicht auf Echtheit geprüft werden. Der Anbieter auf Platz 1 wird zusätzlich farblich hervorgehoben. Testsiegel werden angezeigt, sofern sie uns vom Anbieter zur Verfügung gestellt wurden.

"Kostenlose ETF-Sparpläne" bezieht sich auf die Ausführung der Sparpläne. Es entstehen ggfs. weitere Produktkosten und Zuwendungen. Bei Aktionsangeboten gelten die Teilnahmebedingungen des jeweiligen Anbieters.

Die mit einem Sternchen (*) versehenen Links oder farblich hervorgehobenen Schaltflächen sind i.d.R. bezahlte Produktplatzierung zur Finanzierung dieser Website. Dir entstehen dadurch keinerlei Nachteile. Du unterstützt damit unsere Arbeit.

Alle Angaben sind ohne Gewähr. Die in den Artikeln erwähnten ETFs und anderen Finanzprodukte stellen keine Kaufempfehlung dar. Wir können keine Finanzberatung oder ähnliches anbieten. Der Wert von Aktien, ETFs und ETCs, die über ein Wertpapierdepot gekauft wurden, kann sowohl steigen als auch fallen. Börsengeschäfte stellen ein erhebliches Risiko dar, die bis zum Totalverlust des eingesetzten Kapitals führen können. etf.capital haftet nicht für materielle und/oder immaterielle Schäden, die durch Nutzung oder Nichtnutzung der Inhalte oder durch die Nutzung fehlerhafter und unvollständiger Inhalte verursacht wurden. Der Autor besitzt keinen der genannten ETFs. Keiner der Inhalte stellt ein Angebot zum Kauf oder Verkauf von Wertpapieren dar. Kryptoassets sind hochvolatile unregulierte Anlageprodukte. Es existiert kein EU-Anlegerschutz.

Vergleiche: Unsere Anbieter-Vergleiche bieten keinen kompletten Marktüberblick. Zur Finanzierung dieser Website erhalten wir von den Anbietern eine Provision bei Kontoeröffnung. Die Vergleiche beginnen mit den Anbietern mit der höchsten Abschlussquote und endet mit der niedrigsten. Bei gleicher Abschlussquote werden die Aufrufe hinzugezogen. D. h. Produkte, die im Verhältnis zu den Aufrufen hier öfter gewählt werden, sind höher platziert. Bewertungen können nicht auf Echtheit geprüft werden. Der Anbieter auf Platz 1 wird zusätzlich farblich hervorgehoben. Testsiegel werden angezeigt, sofern sie uns vom Anbieter zur Verfügung gestellt wurden.

"Kostenlose ETF-Sparpläne" bezieht sich auf die Ausführung der Sparpläne. Es entstehen ggfs. weitere Produktkosten und Zuwendungen. Bei Aktionsangeboten gelten die Teilnahmebedingungen des jeweiligen Anbieters.

Die mit einem Sternchen (*), oder versehenen Links oder farblich hervorgehobenen Schaltflächen sind i.d.R. bezahlte Produktplatzierung zur Finanzierung dieser Website. Dir entstehen dadurch keinerlei Nachteile. Du unterstützt damit unsere Arbeit.