Schuldverschreibung: Geldanlage mit festgelegten Zinsen im Check 2026 Kontext

AnleihenZinsenschuldverschreibungbondsstaatsanleihen

Zuletzt aktualisiert am

Aktien sind Dir als Geldanlage zu riskant und ein Festgeldkonto bringt Dir zu geringe Zinsen? Eine Schuldverschreibung könnte die passende Anlageform sein. Der Definition nach handelt es sich um Anleihen, die auch als Bonds bezeichnet werden und sich durch feste Zinsen sowie Laufzeiten auszeichnen.

Stand: Juli 2026. Dieser Beitrag ist eine allgemeine, redaktionelle Information und keine Anlageberatung.

Was ist eine Schuldverschreibung? Eine Definition

Eine Schuldverschreibung ist ein Wertpapier, bei dem der Aussteller (Emittent) dem Inhaber (Anleger) verspricht, eine bestimmte Geldsumme zu einem festgelegten Zeitpunkt zurückzuzahlen und während der Laufzeit in der Regel einen festen oder variablen Zins zu entrichten. In der Finanzwelt wird sie synonym oft als Anleihe, Bond oder Rentenpapier bezeichnet. Rechtlich gesehen handelt es sich im deutschen Raum meist um eine Inhaberschuldverschreibung gemäß §§ 793 ff. BGB, was bedeutet, dass der jeweilige Besitzer des Papiers die darin verbrieften Rechte geltend machen kann.

Der Aussteller der Schuldverschreibung ist der Schuldner und leiht sich von einem Anleger Kapital für Investitionen, zur Staatsfinanzierung oder für das operative Geschäft. Wenn du mehr über die Grundlagen von Anleihen und anderen Wertpapieren erfahren möchtest, könnten die 5 besten ETF-Tipps für Anfänger hilfreich sein. Im Gegensatz zu einer Aktie, die einen Anteil am Eigenkapital eines Unternehmens darstellt, verbrieft eine Schuldverschreibung Fremdkapital.

Investierst Du in Bonds, beispielsweise von einem Staat oder von einem Unternehmen, wirst Du der Definition nach nicht zum Teilhaber. Du hast keine Stimm- oder Mitspracherechte bei Hauptversammlungen, da Du lediglich zum Gläubiger wirst. Als Gegenleistung dafür, dass Du dem Schuldner Geld überlassen hast, muss dieser Dir Zinsen (den sogenannten Kupon) zahlen. Die Höhe der Zinsen und die Formalitäten für die Rückzahlung werden bereits bei der Emission festgelegt. Weiterhin ist der Schuldner verpflichtet, Dir das geliehene Geld (den Nennwert) am Ende der Laufzeit zurückzuzahlen. Um dein Portfolio weiter zu diversifizieren, könntest du auch in diversifizierte ETFs investieren.

Kostenlose Wertpapierdepots im Vergleich

Möchtest Du in ETFs, Aktien oder andere Wertpapiere investieren, benötigst Du ein Wertpapierdepot. Bei den Online-Banken und Online-Brokern wird es meistens kostenlos angeboten. Hast Du ein solches Depot, kannst Du zumeist auch Sparpläne eröffnen. Der Vergleich informiert über die Konditionen.

Der Anleihenmarkt 2026: Wieder steigende Zinsen und ihre Folgen

Im Jahr 2026 befindet sich der Anleihenmarkt in einer spannenden Phase. Nach den kräftigen Zinserhöhungen zur Inflationsbekämpfung und einer anschließenden Phase mit Zinssenkungen hat die Europäische Zentralbank (EZB) den Kurs erneut gewechselt: Am 11. Juni 2026 hob sie die Leitzinsen erstmals seit rund drei Jahren wieder an, weil die Inflation im Euroraum mit rund 3 Prozent klar über dem Ziel von 2 Prozent liegt. Der Einlagensatz stieg damit auf 2,25 Prozent, der Hauptrefinanzierungssatz auf 2,40 Prozent (Stand: Juli 2026). Für die Sitzung am 23. Juli 2026 halten viele Marktbeobachter einen weiteren Schritt für möglich.

Für Anleger in Schuldverschreibungen ist die Zinsrichtung entscheidend, denn zwischen Marktzinsen und den Kursen bestehender Anleihen besteht eine inverse Korrelation (ein umgekehrt proportionales Verhältnis):

- Steigende Marktzinsen = fallende Kurse: Wenn die Zinsen am Markt steigen, werden neu ausgegebene Anleihen mit höherem Kupon attraktiver. Ältere Papiere mit niedrigerem Zins verlieren dadurch an Wert, ihr Kurs kann unter 100 Prozent (unter pari) fallen.

- Ein Beispiel: Du besitzt eine Schuldverschreibung mit 2 Prozent Kupon. Wenn neue Anleihen jetzt 3 Prozent bieten, will niemand deine 2 Prozent zum vollen Nennwert kaufen. Der Kurs deines Papiers sinkt so weit, bis seine effektive Rendite wieder mit dem Marktniveau vergleichbar ist.

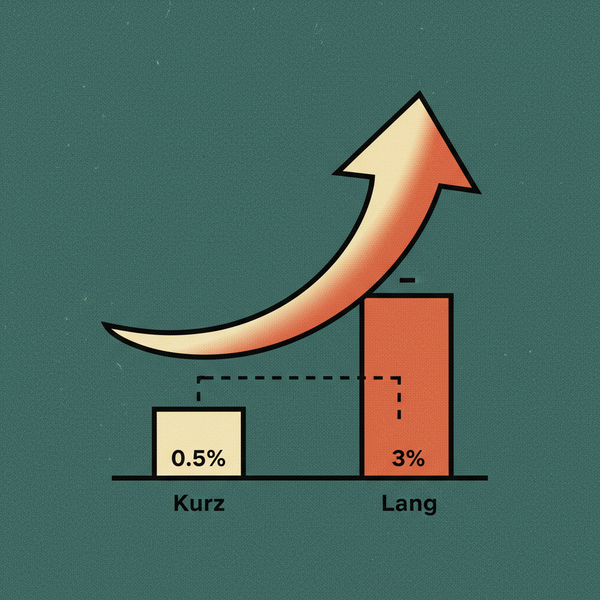

Wer 2026 Anleihen mit langer Laufzeit im Depot hat, muss in einem Umfeld steigender Zinsen also mit Kursverlusten rechnen, solange er sie nicht bis zur Fälligkeit hält. Umgekehrt bietet das höhere Zinsniveau Neuanlegern die Chance, wieder auskömmliche laufende Renditen zu sichern. Wie stark Anleihekurse auf Zinsbewegungen reagieren, hängt vor allem von der Restlaufzeit ab, ein Zusammenhang, der als Duration bezeichnet wird.

Verschiedene Arten von Schuldverschreibungen im Detail

Abhängig von ihrem Herausgeber (Emittenten) und der rechtlichen Ausgestaltung werden verschiedene Arten unterschieden. Grundsätzlich gilt: Je höher das Risiko eines Zahlungsausfalls des Emittenten, desto höher muss der Zins sein, um Anleger anzulocken.

- Staatsanleihen (Government Bonds): Diese werden von Nationalstaaten herausgegeben. Staatsanleihen aus Ländern mit hoher Bonität (wie Deutschland) gelten als besonders sicher. Die Rendite zehnjähriger Bundesanleihen gilt als Benchmark für den gesamten Euro-Raum.

- Bundesanleihen: Hierbei handelt es sich um Staatsanleihen der Bundesrepublik Deutschland. Sie sind das Fundament vieler konservativer Portfolios.

- Unternehmensanleihen (Corporate Bonds): Unternehmen nutzen sie zur Finanzierung von Expansionen oder zur Umschuldung. Die Zinsen hängen stark vom Kredit-Rating ab (z.B. von Agenturen wie S&P, Moody's oder Fitch).

- Inhaberschuldverschreibungen: Der in Deutschland verbreitetste Typ. Der jeweilige Besitzer der Urkunde kann die verbrieften Rechte geltend machen, was die Übertragung an der Börse einfach macht. Rechtlich fallen darunter auch viele Bankprodukte wie Zertifikate.

- Pfandbriefe: Eine deutsche Besonderheit. Diese Schuldverschreibungen sind durch Sachwerte wie Immobilien (Hypothekenpfandbriefe) oder öffentliche Forderungen besichert. Sie gelten aufgrund des Pfandbriefgesetzes als besonders stabil.

- Wandelanleihen (Convertibles): Diese erlauben es dem Anleger, die Anleihe nach einer gewissen Zeit in Aktien des Unternehmens umzutauschen. Sie sind eine Mischform (Hybrid) aus Fremd- und Eigenkapital.

- Hochzinsanleihen (High Yield / Junk Bonds): Anleihen von Emittenten mit schlechterer Bonität (Rating unterhalb von Investment Grade, d.h. BB+ oder niedriger). Hier locken hohe Renditen, aber das Ausfallrisiko ist signifikant höher. Mehr dazu unter Junk Bonds ETF.

- Inflationsindexierte Anleihen: Hier wird der Nennwert oder der Kupon an die Inflationsrate angepasst, um die Kaufkraft des investierten Kapitals zu schützen. Details dazu findest du im Artikel über Inflationsschutz.

Die Eckdaten einer Anleihe verstehen

Bevor du in eine Schuldverschreibung investierst, musst du die technische Terminologie beherrschen. Nur so lässt sich die wahre Attraktivität eines Angebots bewerten:

| Begriff | Erklärung |

|---|---|

| Nennwert (Nominalwert) | Der Betrag, der auf dem Papier steht (z.B. 1.000 €). Darauf beziehen sich die Zinsen. |

| Kupon (Nominalzins) | Der feste Zinssatz, der jährlich (oder halbjährlich) gezahlt wird. |

| Kurswert | Der aktuelle Preis an der Börse, angegeben in Prozent des Nennwertes (z.B. 98 % oder 105 %). |

| Laufzeit (Fälligkeit) | Das Datum, an dem der Emittent den Nennwert zu 100 % zurückzahlt. |

| Rendite (Yield to Maturity) | Die tatsächliche jährliche Verzinsung unter Berücksichtigung von Kaufkurs, Zinsen und Restlaufzeit. |

Die Rendite ist die wichtigste Kennzahl. Wenn du eine Anleihe unter 100 % (unter pari) kaufst, liegt deine Rendite über dem Kupon. Kaufst du sie über 100 % (über pari), liegt die Rendite unter dem Kupon. Die Rendite wird durch die Finanzkraft des Emittenten und das aktuelle Zinsumfeld massiv beeinflusst. Im wieder gestiegenen Zinsumfeld des Jahres 2026 bieten Neuemissionen tendenziell höhere Renditen als in der Niedrigzinsphase, während bereits laufende Papiere mit niedrigem Kupon unter pari notieren können.

Abgrenzung: Schuldverschreibung, ETN und Zertifikat

In der Praxis werden Anleihen häufig mit ETNs und Zertifikaten verwechselt, weil alle drei rechtlich Schuldverschreibungen sein können. Die Unterschiede sind für das Risiko aber entscheidend:

- Klassische Anleihe: Verbrieft eine feste Zahlungsverpflichtung des Emittenten (Kupon plus Rückzahlung des Nennwerts). Der Ertrag ist von vornherein kalkulierbar, solange der Emittent zahlungsfähig bleibt.

- Zertifikat: Rechtlich meist ebenfalls eine Inhaberschuldverschreibung einer Bank, deren Auszahlung aber von der Entwicklung eines Basiswerts (etwa einem Index oder einer Aktie) abhängt. Es gibt keinen festen Kupon im klassischen Sinne, dafür ein vom Produkt abhängiges Auszahlungsprofil.

- ETN (Exchange Traded Note): Eine börsengehandelte Schuldverschreibung, die die Wertentwicklung eines Basiswerts (z.B. Rohstoffe oder Krypto) abbildet. Anders als bei einem ETF handelt es sich nicht um Sondervermögen, sondern um eine Forderung gegen den Emittenten. Manche ETNs sind besichert, tragen aber weiterhin ein Emittentenrisiko. Wie ETNs genau funktionieren und worauf du achten solltest, erklärt unser Beitrag zu ETN (Exchange Traded Notes).

Merke: Bei allen drei Produkten trägst du das Bonitätsrisiko des Emittenten. Bei einem ETF auf Anleihen (Rentenfonds) ist das anders, dort ist das Fondsvermögen als Sondervermögen geschützt und fällt nicht in die Insolvenzmasse der Fondsgesellschaft.

Wo kauft man Anleihen und Anleihen-ETFs?

In Deutschland gibt es kostengünstige Möglichkeiten, in Schuldverschreibungen zu investieren. Besonders für Privatanleger sind Anleihen-ETFs oft sinnvoller als Einzelpapiere, da sie hunderte verschiedene Anleihen bündeln und so das Risiko eines Totalausfalls eines einzelnen Emittenten minimieren.

Zwei in Deutschland weit verbreitete Broker mit breitem Sparplan-Angebot sind zum Beispiel Trade Republic und Scalable Capital. Beide ermöglichen den Kauf von Anleihen-ETFs sowie das Besparen per Sparplan. Welcher Anbieter zu dir passt, hängt von deinen Handelsgewohnheiten und den gehandelten Wertpapieren ab. Einen strukturierten Überblick liefert unser ETF-Broker-Vergleich.

Du kannst Einzelanleihen bei Banken oder Online-Brokern kaufen. Ein Anleihen-ETF ist in der Regel kostengünstiger als ein aktiv gemanagter Rentenfonds, da er lediglich einen Index (z.B. den iBoxx Euro Sovereigns) abbildet. Wenn du mehr über die Funktionsweise von ETFs erfahren möchtest, könnte der Artikel Wie funktionieren ETFs hinter der Fassade? aufschlussreich sein.

Risiken bei der Anlage in Schuldverschreibungen

Obwohl Schuldverschreibungen oft als vermeintlich sichere Häfen gelten, sind sie nicht risikofrei. Als informierter Anleger solltest du folgende Gefahren kennen:

- Emittentenrisiko (Bonitätsrisiko): Dies ist das Risiko, dass der Herausgeber zahlungsunfähig wird. Im schlimmsten Fall droht ein Totalverlust. Ratings der Agenturen geben eine erste Orientierung, sind aber keine Garantie.

- Zinsänderungsrisiko: Steigen die Marktzinsen, fallen die Kurse bestehender Anleihen. Gerade das im Juni 2026 wieder angehobene Zinsniveau zeigt, dass sich die Zinsrichtung schnell ändern kann. Mehr dazu im Artikel über das Zinsänderungsrisiko.

- Inflationsrisiko: Wenn die Teuerungsrate höher ist als die Rendite der Anleihe, verliert dein Kapital real an Wert. Bei einer Inflation um 3 Prozent muss die Rendite entsprechend darüber liegen, um die Kaufkraft zu erhalten.

- Währungsrisiko: Kaufst du eine Anleihe in US-Dollar, kann eine Abwertung des Dollars gegenüber dem Euro deinen Gewinn schmälern. Erfahre mehr im Artikel über den Devisenmarkt (Forex).

- Liquiditätsrisiko: Manche Unternehmensanleihen werden kaum gehandelt. Wenn du sie vor Ende der Laufzeit verkaufen willst, findest du eventuell keinen Käufer oder musst hohe Abschläge (Spreads) hinnehmen. Mehr dazu unter Bid/Ask Spread.

Steuern und steuerliche Aspekte in Deutschland

In Deutschland unterliegen Zinserträge und Kursgewinne aus Schuldverschreibungen der Abgeltungsteuer. Diese beträgt pauschal 25 Prozent zuzüglich Solidaritätszuschlag und gegebenenfalls Kirchensteuer.

Ein wichtiger Vorteil für Privatanleger ist der Sparer-Pauschbetrag. Dieser liegt im Jahr 2026 unverändert bei 1.000 Euro pro Person (2.000 Euro bei zusammenveranlagten Ehegatten). Erst wenn deine gesamten Kapitalerträge (Zinsen, Dividenden, realisierte Kursgewinne) diesen Betrag überschreiten, greift die Steuerpflicht. Es ist daher sinnvoll, bei deinem Broker einen Freistellungsauftrag einzurichten. Weitere Informationen zur steuerlichen Behandlung findest du im Artikel über die Abgeltungssteuer bei Aktien und ETFs.

Strategie für 2026: Einzelanleihe oder ETF?

In einem Umfeld wieder gestiegener Zinsen fragen sich viele Anleger, welcher Weg der beste ist. Hier ist ein Vergleich für die Entscheidungsfindung:

Einzelne Schuldverschreibungen

- Vorteil: Du weißt genau, wann du wie viel Geld zurückbekommst. Es gibt keine Schwankung des Endwerts, solange der Emittent zahlungsfähig bleibt und du bis zur Fälligkeit hältst.

- Nachteil: Hoher Rechercheaufwand, oft hohe Mindeststückelungen (viele Unternehmensanleihen sind erst ab 1.000 € oder gar 100.000 € handelbar) und mangelnde Diversifikation.

Anleihen-ETFs (Rentenfonds)

- Vorteil: Sofortige Streuung über hunderte Emittenten. Du kannst bereits mit kleinen Beträgen (Sparplänen ab 1 €) investieren. Das Fondsvermögen ist als Sondervermögen geschützt.

- Nachteil: Ein ETF hat in der Regel keine feste Laufzeit (außer sogenannte Laufzeit-ETFs oder iBonds). Der Wert schwankt kontinuierlich mit dem Marktzins, in einem Umfeld steigender Zinsen kann der Kurs vorübergehend fallen.

Für viele Privatanleger ist ein Mix aus einem breit gestreuten Aktien-ETF (z.B. MSCI World) und einem stabilen Anleihen-ETF (z.B. Euro Aggregate Bonds oder globale Staatsanleihen) eine gängige Strategie. Für eine langfristige Anlagestrategie könnte ein ETF-Sparplan auf den MSCI World als Basis dienen, der durch Anleihen stabilisiert wird. Einen Überblick über die Anleihen-Fondswelt gibt unser Beitrag zu Rentenfonds.

Fazit: Die Renaissance der Schuldverschreibung

Die Schuldverschreibung hat im Jahr 2026 ihren Platz im Portfolio zurückerobert. Nach der Nullzinsphase bietet das höhere Zinsniveau wieder eine kalkulierbare laufende Rendite, und Anleihen können als Stabilisator bei Börsenturbulenzen dienen. Zugleich zeigt die Zinsanhebung vom Juni 2026, dass das Zinsänderungsrisiko real ist: Steigen die Zinsen weiter, geraten Kurse bestehender Anleihen unter Druck. Eine sorgfältige Auswahl nach Bonität, Laufzeit und Zinsumfeld bleibt daher unerlässlich, egal ob du in einzelne Bundesanleihen investierst oder einen breit gestreuten Renten-ETF besparst.

Transparenzhinweis: Einige Links in diesem Artikel sind Partnerlinks (Affiliate-Links). Wenn du darüber ein Depot eröffnest, erhalten wir unter Umständen eine Provision. Für dich entstehen dadurch keine zusätzlichen Kosten. Dieser Beitrag stellt keine Anlageberatung dar.

Unser Tipp: Bei Scalable Capital kannst Du rund 1700 PRIME ETFs - darunter iShares, Xtrackers und Amundi - von 7:30 bis 23 Uhr gebührenfrei handeln und dauerhaft kostenlos besparen. Monatliche Sparraten schon ab 1 €.

Mehr zum Thema:

AnleihenZinsenschuldverschreibungbondsstaatsanleihen