Anleihen vs. ETF: Welche Anlageform rentiert mehr?

AnleihenETFvergleichtagesgeldchartZinsenstaatsanleihenunternehmensanleihen

Zuletzt aktualisiert am

Sicherheit oder Wachstum? Unser Leitfaden fasst die Vor- und Nachteile von Anleihen und ETFs zusammen und hilft dir dabei, eine informierte Entscheidung zu treffen, die auf deinem Risikoprofil und deinen finanziellen Zielen basiert.

1. Sicherheit vs. Rendite: Der ewige Konflikt

Wenn es um die Geldanlage geht, stehen viele von uns vor einer schwierigen Entscheidung:

Soll ich mein Geld eher in sicheren Anleihen anlegen oder doch in die vielversprechenden ETFs investieren? Anleihen gelten als sicher, bieten jedoch oft nur eine geringe Rendite. ETFs hingegen sind renditestärker, aber mit größeren Schwankungen verbunden. Entscheidend ist hier immer das individuelle Risikoprofil und die Anlageziele.

(Werbung)

Aber was lohnt sich wirklich mehr? Lass uns das gemeinsam ergründen.

2. Anleihen: Die sichere Bank?

Anleihen werden oft als "sichere Bank" angesehen. Sie sind im Grunde genommen Kredite, die du an Unternehmen oder Staaten vergibst. Im Gegenzug erhältst du Zinsen und nach einer bestimmten Laufzeit dein investiertes Geld zurück. Dies klingt erstmal sehr sicher und gut nachvollziehbar. Aber wie bei allen Finanzprodukten gibt es auch hier Risiken.

Einige Anleihen können durchaus das Risiko eines Zahlungsausfalls bergen, insbesondere wenn du Anleihen von Unternehmen oder Staaten mit schlechter Bonität kaufst.

Zudem sind die Zinsen für viele Anleihen noch vergleichsweise niedrig und der sogenannte Kupon (der regelmäßig gezahlte Zinssatz auf den Nennwert der Anleihe) kann durch Inflation oder Zinssteigerungen erheblich an Wert verlieren.

3. ETFs: Die Chancenreichen

Es ist kein Geheimnis, dass ETFs als renditestärkere Option gehandelt werden. Mit ihnen investierst du relativ einfach und kostengünstig breit gestreut in Aktien, Anleihen oder auch Rohstoffe. Sie zeichnen sich durch ihre Handelbarkeit und Transparenz aus und ermöglichen es dir, mit nur einer Position die gesamte Weltwirtschaft abzudecken.

Zudem sind sie als Sondervermögen von deinem ETF-Anbieter getrennt, weswegen dein investiertes Geld auch bei einer Insolvenz des Anbieters sicher ist. Klingt erstmal sehr verlockend, oder? Aber auch hier lauern Risiken: Die Kurse können schwanken und in Krisenzeiten auch deutlich fallen.

4. Und was ist jetzt besser?

4.1 Grundlegendes

Wir können dir an dieser Stelle kein pauschales Ja zur einen oder anderen Option geben. Denn die Entscheidung hängt immer von deiner individuellen Situation, deinen Zielen und deiner Risikobereitschaft ab. Fakt ist, dass beide Optionen ihre Vor- und Nachteile haben.

Wenn du eine sicherheitsorientierte Strategie verfolgst und dich intensiv mit Anleihen beschäftigen möchtest, können sie durchaus für dich passen. Du musst dabei jedoch bedenken, dass aktives Investieren mit Anleihen eine Menge Zeit und Wissen erfordert.

ETFs hingegen sind eine gute Wahl, wenn du langfristig Vermögen aufbauen willst und bereit bist, gewisse Risiken einzugehen. Mit ihnen kannst du eine breit gestreute Anlagestrategie verfolgen, ohne dich intensiv damit beschäftigen zu müssen. Sie sind zudem deutlich einfacher und flexibler als Anleihen und bieten oft eine höhere Rendite. Aber auch hier musst du immer im Hinterkopf behalten, dass höhere Renditen immer auch mit einem höheren Risiko einhergehen.

- Sicherheitsorientiert & Zeit: Anleihen

- Growth & Einfachheit: ETFs

So einfach kann die Entscheidung sein! Aber natürlich ist das nur ein Anhaltspunkt. Am Ende musst du immer selber abwägen, welches Produkt zu deiner persönlichen Strategie und deinem Risikoempfinden passt. Und wenn du dir unsicher bist, hole dir immer professionelle Beratung.

4.2 Performance: Aktien und Anleihen im historischen Vergleich

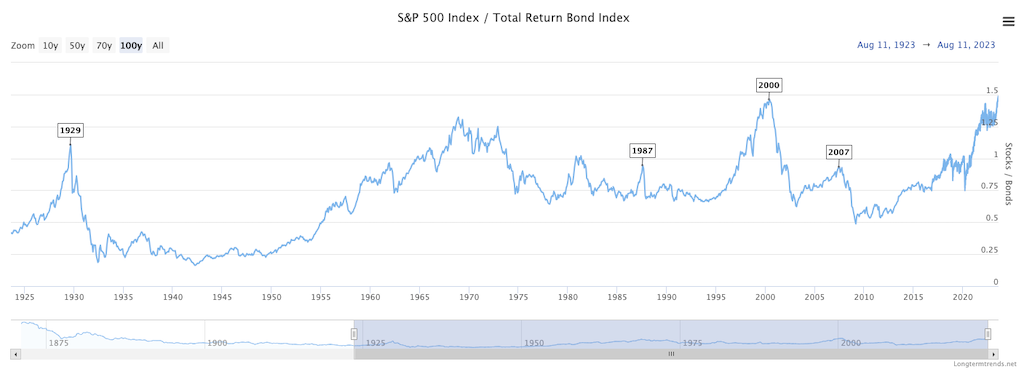

Welche Anlageform hat in der Vergangenheit besser abgeschnitten, Aktien oder Anleihen?

Das Verhältnis im obigen Diagramm teilt den S&P 500 durch einen Total Return Bond Index. Wenn das Verhältnis steigt, schlagen Aktien die Anleihen - und wenn es fällt, schlagen Anleihen die Aktien. Aktien sind eine Form von Eigenkapital und Anleihen sind eine Form von Fremdkapital. Eigen- und Fremdkapital sind die zwei verschiedenen Finanzierungsarten eines Unternehmens. Aktien sind riskanter als Anleihen.

Sie stellen einen Eigentumsanteil an einem Unternehmen dar und lassen Sie an dessen Gewinnen und Verlusten teilhaben. Wenn das Unternehmen Insolvenz anmeldet, werden die Aktionäre zuletzt ausbezahlt. Während Aktien Dividenden zahlen, zahlen Anleihen Zinsen.

Im Gegensatz zu Dividenden sind die Zinszahlungen auf Anleihen garantiert. Aus diesem Grund werden Anleihen als "festverzinsliche" Instrumente klassifiziert. Aufgrund seiner "festverzinslichen" Natur wird der Wert einer Anleihe hauptsächlich durch Änderungen der Inflation und der Zinssätze beeinflusst. Der Wert einer Aktie hingegen ist anfällig für eine Vielzahl von Faktoren, einschließlich Änderungen der Erwartungen an das Gewinnwachstum.

Unsere Interpretation: So hoch wie in 2023 war der Wert zuletzt im Jahr 2000. Es folgte dort der Dot-Com-Crash, der das vorläufige Ende der Tech-Aktien einläutete. Es folgten steigende Zinsen und damit verbunden ein Anleihen-Boom. Ob sich das nun 1:1 wiederholt kann ein einzelner Chart allerdings nicht verraten.

5. Wo Anleihen kaufen?

Das Thema Anleihen war in Deutschland viele Jahre lang eine Nische. Mit steigenden Zinsen in den USA und Europa scheint sich das Blatt zu wenden. Immer mehr Unternehmen geben neue Zinspapiere raus.

Du fragst dich, wo du in Deutschland Anleihen kaufen kannst? Es gibt verschiedene Plattformen, die dir eine breite Auswahl bieten. Fangen wir mit Scalable an. Sie haben drei Anleihen von Goldman Sachs im Angebot:

- Die erste ist eine Festzins-Anleihe mit 3,0 % p.a. für 1 Jahr und einer Stückelung von 100 €.

- Die zweite bietet 3,2 % p.a. für 2 Jahre

- und die dritte ist eine Stufenzinsanleihe mit steigenden Zinssätzen über 3 Jahre hinweg, beginnend mit 3,2 % im ersten Jahr.

Bei allen drei Anleihen ist der Handel über die Börse möglich und sie können im Depot verwahrt werden.

Wenn du bei der Consorsbank bist, hast du Zugang zu über 14.000 Anleihen, sowohl börslich als auch außerbörslich. Hier gibt's alles: von Staats- bis zu Unternehmensanleihen und sogar spezielle Anleihen-Typen wie Pfandbriefe oder Wandelanleihen. Das Tolle ist, dass du gezielt nach Anleihen suchen und sie ganz bequem über Konto- und Depotzugang oder den ActiveTrader kaufen und verkaufen kannst.

Bei comdirect wird die Sache auch interessant. Im Vergleich zu Festgeldkonten bieten Anleihen oft höhere Zinserträge, was besonders in Zeiten niedriger Zinsen attraktiv ist. Mit über 60.000 Anleihen im Angebot und einem Anleihen-Finder für eine gezielte Auswahl, kannst du hier genau das finden, was zu deinem Risikoprofil passt.

Kurzum, es gibt viele Möglichkeiten, in Anleihen zu investieren. Es hängt alles von deinen persönlichen Vorlieben und Risikotoleranzen ab. Bleib informiert und wäge deine Optionen sorgfältig ab!

(Werbung)

6. Der Mix macht's: Diversifikation als Schlüssel zum Erfolg

Es ist auch wichtig zu bemerken, dass du dich nicht unbedingt zwischen Anleihen und ETFs entscheiden musst. Du kannst auch beides nutzen. Eine ausgewogene Mischung aus verschiedenen Anlageklassen, wie Anleihen und ETFs, wird als Diversifikation bezeichnet und kann dir helfen, das Risiko zu streuen und mögliche Verluste zu minimieren.

💡

Ein Portfolio, das sowohl in ETFs als auch in Anleihen investiert, kann sowohl von der Sicherheit der Anleihen als auch von der hohen Renditepotenzial der ETFs profitieren.

Ein kleiner Anteil von 10-20% in Anleihen kann schon einen unterschied machen und für regelmäßige Ausschüttungen sorgen.

Ein kleiner Anteil von 10-20% in Anleihen kann schon einen unterschied machen und für regelmäßige Ausschüttungen sorgen.

Durch eine solche Diversifikation kannst du dein Vermögen effektiv schützen und gleichzeitig von den Chancen auf den Finanzmärkten profitieren.

7. Richtig in ETFs investieren: Sparpläne als Weg zum Erfolg

Wenn du dich dazu entscheidest, in ETFs zu investieren, gibt es noch einen weiteren Punkt, den du beachten solltest: ETF-Sparpläne. Ein ETF-Sparplan kann eine einfache und effektive Methode sein, um regelmäßig und langfristig in ETFs zu investieren. Du legst dabei einen festen Betrag fest, den du monatlich oder quartalsweise in einen oder mehrere ETFs investierst.

Durch diesen regelmäßigen und disziplinierten Ansatz kannst du den Cost-Average-Effekt nutzen, bei dem durch regelmäßige Käufe zu unterschiedlichen Preisen dein durchschnittlicher Kaufpreis gesenkt wird. So kann auch der Einstiegszeitpunkt entmystifiziert werden, da du durch die regelmäßigen Investitionen über die Zeit hinweg in unterschiedliche Marktphasen einkaufst.

Ein ETF-Sparplan kann daher ein wichtiger Baustein für dein langfristiges Anlageportfolio sein, ohne dass du dich regelmäßig intensiv mit deinen Investitionen auseinandersetzen musst.

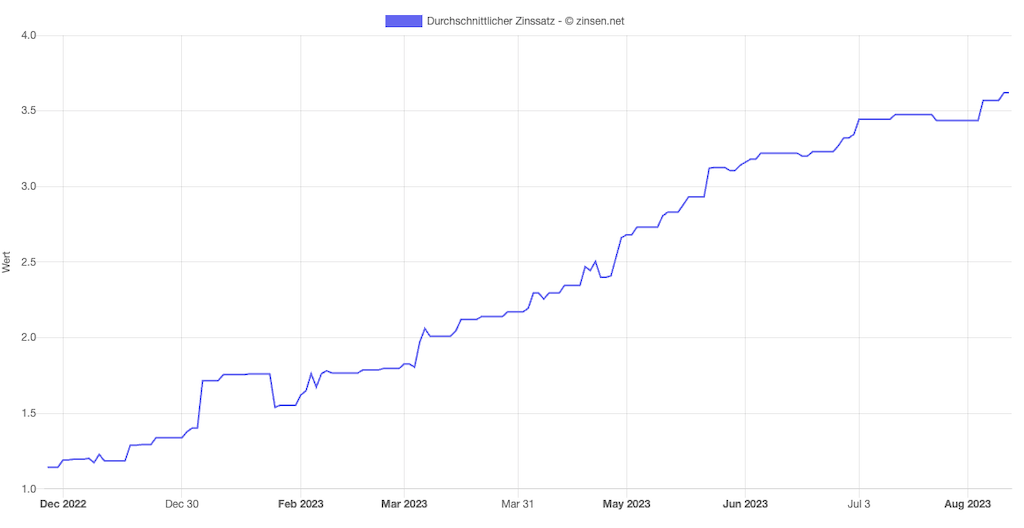

8. Tagesgeld als flexible Alternative zu Anleihen?

Du überlegst, ob Tagesgeld eine gute Alternative zu Anleihen ist? Beide haben ihre Vorteile. Bei beiden Anlageformen sind seit Monaten steigende Zinsen zu beobachten. Tagesgeldkonten bieten vor allem Flexibilität. Du kannst jederzeit über dein Geld verfügen, ohne Kündigungsfristen oder Verkaufsgebühren. Außerdem sind sie in Deutschland bis zu einem bestimmten Betrag durch die gesetzliche Einlagensicherung geschützt, was sie besonders sicher macht.

Der Haken? Die Zinssätze für Tagesgeld sind in der Regel niedriger. Anleihen hingegen bieten oft höhere Renditen, sind jedoch mit einem höheren Risiko verbunden, insbesondere wenn der Emittent in Zahlungsschwierigkeiten gerät. Das ist vor allem bei sog. Junk Bonds ein großes Risiko.

Die Laufzeit und der festgelegte Zinssatz können auch deine Liquidität einschränken. Wenn du also nach einer risikoarmen, flexiblen Geldanlage suchst, kann Tagesgeld eine gute Wahl sein. Wenn du jedoch bereit bist, ein bisschen mehr Risiko für eine höhere Rendite einzugehen, könnten Anleihen interessanter für dich sein.

9. Richtig in Anleihen investieren: Das richtige Timing und Portfolio

Es gibt es hier ebenfalls einige Aspekte, die du beachten solltest. Timing kann hier entscheidend sein, da Anleihenpreise stark von Zinsänderungen und anderen wirtschaftlichen Ereignissen beeinflusst werden. Dementsprechend kannst du durch cleveres Timing deine Rendite optimieren.

Ein weiterer wichtiger Punkt ist die Auswahl der richtigen Anleihen. Du kannst auch hier in verschiedene Anleihearten investieren und so deine Anlagen diversifizieren. Staatsanleihen gelten in der Regel als sicherer, während Unternehmensanleihen oft höhere Renditen anbieten.

Du kannst auch in internationale Anleihen investieren, um zusätzlich von Währungsschwankungen zu profitieren. Aber Achtung: Informiere dich gut über die Emittenten und das Zinsniveau sowie potenzielle Wechselkursrisiken, bevor du in Anleihen investiest.

Wie immer gilt: Setze nicht alles auf eine Karte und diversifiziere dein Portfolio, um Risiken zu minimieren und Chancen zu maximieren.

10. Steuerliche Aspekte: Die Rolle des Fiskus bei Anleihen und ETFs

Als Anleger solltest du auch die steuerlichen Aspekte sowohl von Anleihen als auch von ETFs im Auge behalten, da diese deine Rendite erheblich beeinflussen können. Bei Anleihen sind sowohl die Zinserträge als auch eventuelle Kursgewinne bei Verkauf steuerpflichtig.

Es gibt jedoch bestimmte Ausnahmen, wie z.B. für staatliche Anleihen, die unter bestimmten Bedingungen steuerfrei sein können. Auf der anderen Seite sind bei ETFs sowohl Dividendenausschüttungen als auch Kursgewinne zu versteuern. Es ist hierbei wichtig zu erwähnen, dass ETFs je nach ihrer Struktur (ausschüttend vs. thesaurierend) unterschiedlich besteuert werden können.

Daher ist es wichtig, dass du dich mit den steuerlichen Aspekten deiner Anlagen auseinandersetzt oder gegebenenfalls professionelle Hilfe in Anspruch nimmst, um steuerliche Nachteile zu vermeiden. Bedenke, dass Steuern einen großen Einfluss auf deine Nettorendite haben können und folglich ein wichtiger Faktor bei der Entscheidung für Anleihen oder ETFs sein sollten.

11. Den langen Atem bewahren: Ein Plädoyer für den langfristigen Anlagehorizont

Unabhängig davon, ob du in Anleihen oder ETFs investierst – eines solltest du stets mit im Gepäck haben: Geduld und einen langen Atem. Finanzmärkte können volatil sein und es kann vorkommen, dass du dein Portfolio rot sehen siehst. Lass dich davon aber nicht nervös machen. Besonders in solchen Zeiten ist es wichtig, Ruhe zu bewahren und an deiner gewählten Anlagestrategie festzuhalten.

Ob Anleihen oder ETFs, beide Anlageformen sind in der Regel für einen längerfristigen Anlagehorizont gedacht. Die Stärke von ETFs, beispielsweise, entfaltet sich vor allem, wenn du ihnen Zeit gibst zu wachsen und von den erwarteten langfristigen Renditen am Aktienmarkt zu profitieren. Und auch bei Anleihen wird die Sicherheit der regelmäßigen Zinszahlungen und die Rückzahlung des Nennbetrags beim Laufzeitende erst richtig relevant, wenn du als Anleger den nötigen langen Atem mitbringst.

Unabhängig davon, für welche Anlageklasse du dich letztendlich entscheidest, bedenke, dass Investments kein Sprint, sondern ein Marathon sind.

12. Finanzielle Bildung als Fundament für deinen Investmenterfolg

Was uns dieser Vergleich von Anleihen und ETFs vor allem zeigt, ist dass finanzielle Bildung ein wesentlicher Baustein für deinen Erfolg als Investor ist. Informiere dich immer ausführlich über die Produkte, in die du investierst, und überlege dir, wie sie zu deinem Anlageziel und deinem Risikoprofil passen.

Ob du dich für Anleihen, ETFs oder eine Kombination aus beidem entscheidest: Ein gründliches Verständnis der Finanzprodukte und Märkte sowie deiner eigenen finanziellen Situation und Ziele ist der Schlüssel zur Wahl der richtigen Anlagestrategie. Websites wie etf.capital bieten eine Fülle von Informationen und Ressourcen, um dich auf deiner Reise zum klugen Investor zu begleiten.

Behalte dabei immer im Hinterkopf: Die besten Investoren sind nicht unbedingt diejenigen, die die riskantesten Investments wagen, sondern diejenigen, die ihre Entscheidungen auf solidem Wissen und informierten Urteilen basieren.

13. Kontinuierliches Lernen und Überprüfen: Der Weg zur Anpassung deiner Anlagestrategie

Letztlich ist es wichtig zu verstehen, dass sowohl Anleihen als auch ETFs nicht statisch sind. Während Anleihen eine feste Laufzeit haben, können sich die darin enthaltenen Bedingungen mit der Zeit ändern. Ähnlich verhält es sich mit ETFs:

Die Zusammensetzung des zugrundeliegenden Index kann sich ändern, und die Anzahl der verfügbaren ETFs auf dem Markt wächst ständig. Daher sollte deine Anlagestrategie nicht nur auf der ursprünglichen Auswahl basieren, sondern eine kontinuierliche Überprüfung und Anpassung beinhalten.

Es ist wichtig, dass du deinen Anlageplan regelmäßig überprüfst und bei Bedarf anpasst. Denke an das regelmäßige Rebalancing deines Portfolios. Vielleicht hast du auch festgestellt, dass du mehr Risiko tolerieren kannst und möchtest daher einen größeren Anteil deines Portfolios in ETFs investieren? Oder du stellst fest, dass du in einer bestimmten Phase deines Lebens auf die Sicherheit von Anleihen angewiesen bist?

Was auch immer die Gründe sein mögen, die Flexibilität, deine Anlagestrategie an deine sich ändernden Bedürfnisse und Ziele anzupassen, ist ein weiterer entscheidender Faktor für deinen Anlageerfolg.

14. Einen persönlichen Ansatz verfolgen: Der individuelle Mix macht den Unterschied

Es ist leicht, sich von den Meinungen Anderer oder von aktuellen Markttrends leiten zu lassen. Aber es ist wichtig zu bedenken, dass dein Anlageportfolio und deine Strategie auf deine individuellen Bedürfnisse zugeschnitten sein sollten.

Vielleicht fühlt sich für dich ein Mix aus Anleihen und ETFs richtig an, um einen Ausgleich zwischen Sicherheit und Wachstum zu schaffen. Oder du entdeckst, dass du dich bei einer Anlageklasse sicherer fühlst und deine Ziele mit dieser erreichen kannst. Die Financial Community kann dir dabei helfen, informierte Entscheidungen zu treffen und dich weiterzubilden. Aber letztendlich ist es dein Geld und dein Investment. Sei dir deiner Ziele, deines Risikoprofils und deines Wissensstands bewusst und triff die Entscheidung, die für dich am besten passt.

Eine gut durchdachte, individuelle Anlagestrategie ist das Fundament für finanzielle Sicherheit und Vermögensaufbau. Anleihen und ETFs bieten jeweils ihre eigenen Vorteile und können je nach deinen Zielen und Bedürfnissen Teil deiner Finanzstrategie sein. Mache dich also mit beiden Anlageklassen vertraut und überlege, wie du sie am besten für dich nutzen kannst. Und vergiss nicht, dass es nie zu spät ist, anzufangen zu investieren und deinen Weg zur finanziellen Freiheit zu beginnen.

15. Fazit: Keine pauschale Antwort, aber eine individuelle Entscheidung

Der Vergleich von Anleihen und ETFs zeigt, dass es kein Patentrezept für die perfekte Geldanlage gibt. Jede Option hat ihre Vor- und Nachteile und es liegt immer an dir, sie individuell abzuwägen.

Dieser Artikel soll dir dabei helfen, ein besseres Verständnis für die Unterschiede zwischen Anleihen und ETFs zu bekommen und eine informierte Entscheidung treffen zu können. Denn egal, für welche Option du dich letztlich entscheidest – Hauptsache ist, dass du dich dazu entschlossen hast, aktiv etwas für deinen Vermögensaufbau zu tun!

Unser Tipp: Bei Scalable Capital kannst Du rund 1700 PRIME ETFs - darunter iShares, Xtrackers und Amundi - von 7:30 bis 23 Uhr gebührenfrei handeln und dauerhaft kostenlos besparen. Monatliche Sparraten schon ab 1 €.

Mehr zum Thema:

AnleihenETFvergleichtagesgeldchartZinsenstaatsanleihenunternehmensanleihen