iBonds ETFs 2026 - Renditen sichern mit Yield Locking

AnleihenETFsisharesblackrockZinsenunternehmensanleihenbonds

Zuletzt aktualisiert am

Entdecken Sie die Welt der iBonds ETFs – einer stabilen Anlageoption, die die Vorteile von ETFs mit der Sicherheit von Anleihen vereint. Lernen Sie mehr über ihre Funktion, Vorteile und wie sie zur Absicherung Ihres Portfolios beitragen können.

Im Finanzdschungel des Jahres 2026 sind sie längst keine exotischen Vögel mehr, sondern das Rückgrat moderner Rentenstrategien: Die iBonds ETFs. In einer Zeit, in der die globalen Zentralbanken nach der Hochzinsphase der Vorjahre die Zinsen sukzessive senken, hat ihre Attraktivität einen neuen Höhepunkt erreicht. Ihre Besonderheit liegt in der perfekten Symbiose aus der Liquidität und Diversifikation eines ETFs mit der Planungssicherheit und dem festen Enddatum einer klassischen Anleihe. Doch was genau macht sie im aktuellen Marktumfeld so unverzichtbar? Lass uns gemeinsam tief in die Welt dieser Finanzinnovation eintauchen und verstehen, warum das Jahr 2026 das Jahr des 'Yield Lockings' ist.

(Werbung)

Der Kontext 2026: Sinkende Zinsen und die Renaissance der Laufzeit-ETFs

Wir schreiben das Jahr 2026. Die wilden Jahre der massiven Zinserhöhungen liegen hinter uns. Die EZB und die Fed haben einen klaren Kurs der Zinssenkungen eingeschlagen, um das Wirtschaftswachstum zu stützen. Für Anleger bedeutet dies eine fundamentale Verschiebung der Strategie: Während man in den Vorjahren flexibel auf steigende Zinsen reagieren musste, geht es heute darum, sich die noch vorhandenen Renditen für die Zukunft zu sichern.

Hier kommen die iBonds ETFs ins Spiel. Sie ermöglichen es Investoren, in einem Umfeld fallender Zinsen eine attraktive Rendite bis zur Fälligkeit (Yield to Maturity) zu fixieren. Wer heute einen iBonds ETF kauft, der beispielsweise im Dezember 2028 fällig wird, sichert sich das aktuelle Zinsniveau für die gesamte Restlaufzeit – unabhängig davon, wie tief die Zinsen am Geldmarkt in den nächsten 24 Monaten noch sinken werden. Dieses 'Yield Locking' ist die Geheimwaffe der Profis im aktuellen Marktumfeld.

Das ABC der iBonds ETFs: Einfach erklärt

iBonds sind eine spezielle Gattung von Exchange Traded Funds (ETFs), die von BlackRock unter der Marke iShares emittiert werden. Im Gegensatz zu herkömmlichen Anleihen-ETFs, die eine konstante Duration (Laufzeit) anstreben und kontinuierlich auslaufende Anleihen durch neue ersetzen, haben iBonds ein festes Verfallsdatum. Das 'i' steht dabei für 'intelligent' – und die Intelligenz liegt in der Struktur.

💡

iBonds sind auf eine exakte Laufzeit zugeschnitten. Wenn du einen iBonds ETF kaufst, investierst du in ein diversifiziertes Portfolio aus Anleihen, die alle im selben Kalenderjahr fällig werden. Am Ende der Laufzeit wird der ETF liquidiert und das Kapital inklusive der letzten Zinszahlungen an die Anleger ausgeschüttet.

Diese Struktur macht sie zum idealen Werkzeug für das sogenannte 'Laufzeit-Matching'. Planst du beispielsweise, im Jahr 2028 eine größere Anschaffung zu tätigen oder benötigst du dann Kapital für eine Immobilienfinanzierung, kannst du mit einem entsprechenden iBonds ETF (z. B. Dec 2028) punktgenau darauf hinsparen, ohne das Kursrisiko eines Aktien-ETFs oder das Wiederanlagerisiko eines Tagesgeldkontos tragen zu müssen.

Stabile Gewinne: Warum sich der Blick auf iBonds ETFs lohnt

Im Vergleich zu Aktien-ETFs, die im Jahr 2026 zwar von den sinkenden Zinsen profitieren, aber dennoch unter Konjunktursorgen leiden können, bieten iBonds ETFs einen 'sicheren Hafen' mit eingebautem Rendite-Turbo. Sie kombinieren die Risikostreuung über Hunderte von Einzelanleihen mit der Transparenz einer festen Endrendite.

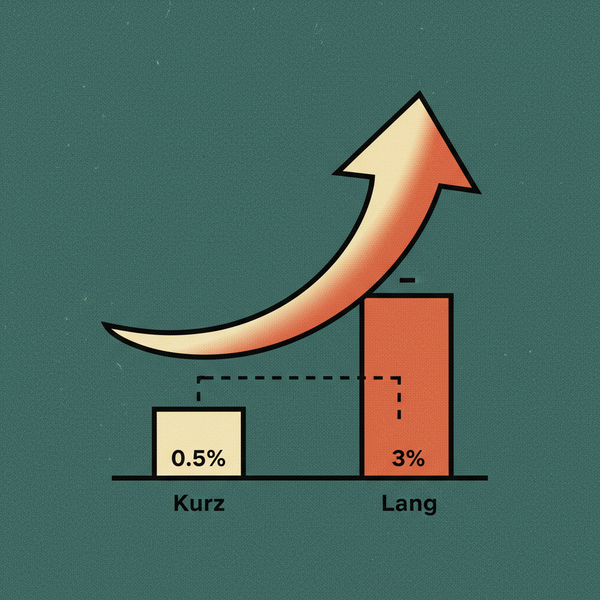

Die Attraktivität von iBonds ETFs im aktuellen Umfeld wird durch ihre mathematische Vorhersehbarkeit untermauert. Während ein normaler Anleihen-ETF bei sinkenden Zinsen zwar Kursgewinne verzeichnet, sinkt gleichzeitig seine laufende Verzinsung. Bei einem iBonds ETF hingegen kaufst du eine feste Renditeerwartung ein. Wenn du den ETF bis zum Ende hältst, sind die zwischenzeitlichen Kursschwankungen für deine Endrendite irrelevant. Das sorgt für psychologische Stabilität im Depot.

Viele Anleger nutzen iBonds auch bei modernen Neobrokern wie Trade Republic (Werbung) oder Traders Place (Werbung), um automatisierte Sparpläne auf Anleihen umzusetzen – eine Strategie, die vor wenigen Jahren technisch noch kaum möglich war.

Die Flexibilität von iBonds ETFs: Für jeden Anleger das passende Paket

Ein entscheidender Vorteil ist die Skalierbarkeit. iShares bietet mittlerweile eine ganze Palette von Laufzeiten an, sowohl für Euro-Unternehmensanleihen als auch für US-Staatsanleihen und Dollar-Unternehmensanleihen.

Strategie: Die Anleihen-Leiter (Bond Laddering)

Anleger im Jahr 2026 setzen verstärkt auf die 'Bond Ladder'. Dabei kaufst du nicht nur einen ETF, sondern staffelst dein Kapital über verschiedene Fälligkeiten. Beispielsweise:

- 25% in iBonds Dec 2026

- 25% in iBonds Dec 2027

- 25% in iBonds Dec 2028

- 25% in iBonds Dec 2029

Der Vorteil: Jedes Jahr wird ein Teil deines Kapitals frei. Wenn die Zinsen dann doch wieder gestiegen sein sollten, kannst du zu besseren Konditionen reinvestieren. Bleiben die Zinsen niedrig, hast du dir die höheren Renditen der Vorjahre gesichert. Diese Flexibilität macht iBonds zum Schweizer Taschenmesser der Vermögensverwaltung.

Fälligkeitsdatum und was danach passiert

Ein kritischer Punkt bei iBonds ist das Verständnis der Abwicklungsphase. Viele Anleger fragen sich: "Was passiert am Tag X?"

💡

In den letzten Monaten vor der Fälligkeit werden die zurückgezahlten Beträge der fälligen Anleihen im ETF nicht mehr in neue langfristige Anleihen investiert, sondern in kurzfristige Geldmarktinstrumente (Cash oder Staatsanleihen mit sehr kurzer Restlaufzeit) geparkt. Das schützt das Kapital vor Zinsänderungsrisiken kurz vor der Auszahlung. Zum Zieldatum wird der ETF aufgelöst und der Gegenwert deinem Verrechnungskonto bei Brokern wie Scalable Capital (Werbung) gutgeschrieben.

Ein kurzer Exkurs: iBonds ETFs vs. traditionelle Anleihe-ETFs

Warum nicht einfach einen klassischen Anleihen-ETF nehmen? Der Hauptunterschied ist das Durationsmanagement.

Ein traditioneller ETF wie der iShares Core Euro Corporate Bond ETF hält seine Duration relativ konstant (z.B. bei ca. 5 Jahren). Das bedeutet: Wenn die Zinsen steigen, fällt der Kurs dieses ETFs dauerhaft. Wenn du das Geld zu einem bestimmten Zeitpunkt brauchst, weißt du nie genau, wo der Kurs stehen wird.

Bei iBonds sinkt die Duration mit jedem Tag, den du dich der Fälligkeit näherst. Ein iBonds 2028 ETF verhält sich im Jahr 2027 wie eine 1-jährige Anleihe – er ist also kaum noch anfällig für Zinsänderungen. Das macht ihn zu einem planbaren Investment für feste Ziele.

Hier ist eine Auswahl relevanter iBonds für dein Depot im Jahr 2026:

- iShares iBonds Dec 2026 Term Corporate ETF: Perfekt für kurzfristiges Parken von Liquidität, die Ende des Jahres benötigt wird.

- iShares iBonds Dec 2028 Term Corporate ETF: Die 'Goldilocks'-Laufzeit für Anleger, die den aktuellen Zinszyklus voll ausnutzen wollen.

- iShares iBonds Dec 2030 Term Corporate ETF: Für langfristige Stabilität und maximales Yield-Locking in der Eurozone.

Ausschüttende iBonds ETFs (Ideal für regelmäßiges Einkommen):

Thesaurierende iBonds ETFs (Ideal für den Zinseszinseffekt):

Dein Nächster Schritt: Wie du in iBonds ETFs investieren kannst

Der Zugang zu iBonds ist im Jahr 2026 so niederschwellig wie nie zuvor. Dank der Gebührenkriege unter den Neobrokern kannst du diese Papiere oft für 0 Euro Ordergebühren oder im Rahmen eines kostenlosen Sparplans erwerben.

Wir empfehlen für den Handel mit iBonds folgende Plattformen:

- Scalable Capital (Werbung): Riesige Auswahl an Sparplänen und niedrige Spreads.

- Trade Republic (Werbung): Einfache Handhabung per App und attraktive Zinsen auf das nicht investierte Guthaben.

- Traders Place (Werbung): Zugang zu vielen Börsenplätzen, was besonders bei Anleihen-ETFs für die beste Ausführung sorgen kann.

Mathematik der Rendite: Yield to Maturity verstehen

Wenn du im Jahr 2026 einen iBonds ETF kaufst, schau nicht nur auf den Kupon (die Zinsausschüttung). Entscheidend ist die Rendite bis zur Fälligkeit (Yield to Maturity, YTM). Diese Kennzahl berücksichtigt:

- Die laufenden Zinszahlungen der enthaltenen Anleihen.

- Den Kursgewinn oder -verlust, wenn die Anleihen am Ende zu 100% (Par) zurückgezahlt werden.

- Die internen Kosten des ETFs (TER).

Da viele Anleihen während der Hochzinsphase mit einem Abschlag emittiert wurden oder deren Kurse gefallen sind, liegt die YTM oft über dem reinen Kupon. Diesen 'Pull-to-Par'-Effekt machst du dir als Anleger zunutze. Es ist eine der sichersten Formen des Kapitalzuwachses am Finanzmarkt.

Die Rolle der iBonds ETFs in einem diversifizierten Portfolio

Ein modernes Portfolio im Jahr 2026 besteht nicht mehr nur aus '70% MSCI World und 30% Tagesgeld'. Die Welt ist komplexer geworden, und iBonds bieten die nötige Granularität.

Diversifikation bedeutet heute, auch die Zeitkomponente zu steuern. iBonds erlauben es dir, den risikoarmen Teil deines Portfolios (den 'Safe Bucket') exakt zu terminieren. Während Aktien für den langfristigen Vermögensaufbau (10+ Jahre) gedacht sind, besetzen iBonds die mittlere Frist (2-7 Jahre).

Zudem helfen sie, die Volatilität massiv zu senken. In Phasen, in denen der Aktienmarkt aufgrund von Rezessionsängsten korrigiert, verhalten sich iBonds aufgrund ihres festen Enddatums extrem stabil. Je näher das Fälligkeitsdatum rückt, desto weniger schwankt der Kurs – ein physikalisches Gesetz der Anleihenwelt, das iBonds für dich nutzbar machen.

❗

Wichtig: iBonds ETFs auf Unternehmensanleihen enthalten ein Kreditrisiko. Auch wenn sie über hunderte Firmen streuen, kann eine schwere Wirtschaftskrise die Kurse kurzzeitig belasten. Wer maximale Sicherheit will, greift zu iBonds auf Staatsanleihen (Government Bonds), muss dafür aber im Jahr 2026 eine etwas geringere Rendite in Kauf nehmen.

Kostenstruktur und Effizienz im Jahr 2026

Ein großer Pluspunkt der iBonds ist ihre Kosteneffizienz. Mit einer Total Expense Ratio (TER) von meist nur 0,12% bis 0,25% pro Jahr sind sie deutlich günstiger als aktive Rentenfonds oder der Direkterwerb von vielen Einzelanleihen (wo oft hohe Transaktionsgebühren und Spreads anfallen).

Im Vergleich zu Festgeldkonten bieten sie zudem den Vorteil der täglichen Verfügbarkeit. Während du dein Festgeld bei der Bank oft für 2-3 Jahre wegsperren musst, kannst du iBonds an jedem Börsentag über Traders Place (Werbung) oder Trade Republic (Werbung) verkaufen. Du bleibst also liquide, während du die Zinsen einer langfristigen Anlage kassierst. Das ist die wahre Freiheit moderner Geldanlage.

Geopolitik und Währungen: USD vs. EUR iBonds

Im Jahr 2026 ist die geopolitische Lage weiterhin dynamisch. Viele Anleger stellen sich die Frage: Soll ich in Euro-iBonds oder in US-Dollar-iBonds investieren?

- EUR iBonds: Kein Währungsrisiko für Anleger aus der Eurozone. Die Renditen sind solide und orientieren sich an der EZB-Politik.

- USD iBonds: Bieten oft höhere Renditen (da das Zinsniveau in den USA historisch meist über dem der Eurozone liegt), bergen aber das Risiko schwankender Wechselkurse. Ein starker Dollar kann deine Rendite verdoppeln, ein schwacher Dollar kann sie auffressen.

Für den defensiven Teil deines Depots empfehlen wir im Jahr 2026 primär Euro-denominierte iBonds, um die Planungssicherheit nicht durch Währungsschwankungen zu gefährden.

Steuerliche Aspekte: Was Anleger im Jahr 2026 wissen müssen

In Deutschland unterliegen iBonds ETFs der Abgeltungssteuer (plus Solidaritätszuschlag und ggf. Kirchensteuer). Da iBonds am Ende ihrer Laufzeit oft Kursgewinne realisieren (wenn sie unter Par gekauft wurden), ist die steuerliche Behandlung transparent.

Die im Jahr 2024 reformierte Vorabpauschale greift auch 2026. Da das Basiszinsniveau 2025/2026 positiv war, führt dies bei thesaurierenden iBonds zu einer jährlichen Mindestbesteuerung. Das ist jedoch kein Nachteil, sondern lediglich eine Vorwegnahme der Steuer, die beim Verkauf ohnehin fällig würde. Broker wie Scalable Capital (Werbung) führen diese Steuern automatisch ab, sodass du dich um wenig kümmern musst.

Die Sonnenseite und der Schatten: iBonds ETFs und ihr Ausfallrisiko

Keine Rendite ohne Risiko – das gilt auch für iBonds. Das größte Risiko bei iBonds auf Unternehmensanleihen (Corporate Bonds) ist das Kreditrisiko. Sollten viele der im ETF enthaltenen Unternehmen zahlungsunfähig werden, sinkt der Wert des ETFs.

Allerdings ist das Risiko bei einem iBonds ETF mit über 300 Positionen mathematisch begrenzt. Selbst wenn ein Unternehmen wie ein moderner Gigant im Jahr 2026 pleitegehen sollte, beträgt dessen Gewichtung im ETF oft nur 0,1% bis 0,5%. Der Impact auf dein Gesamtkapital ist somit minimal.

Ein weiteres Risiko ist das Liquiditätsrisiko am Anleihemarkt. In extremen Panikphasen können die Spreads (Differenz zwischen Kauf- und Verkaufspreis) kurzfristig steigen. Da iBonds jedoch sehr hohe Volumina verwalten und von iShares (BlackRock) gemanagt werden, gehören sie zu den liquidesten Papieren am Markt. Wer über große Broker wie Traders Place (Werbung) handelt, findet fast immer einen fairen Preis.

Fazit: Warum iBonds 2026 in jedes Depot gehören

Die Finanzwelt hat sich weiterentwickelt. Die Zeiten, in denen Anleihen kompliziert, teuer und schwer handelbar waren, sind dank iBonds ETFs endgültig vorbei. Im Jahr 2026 sind sie das perfekte Werkzeug, um von fallenden Zinsen zu profitieren, Renditen zu sichern und gleichzeitig maximale Flexibilität zu behalten.

Ob du für die Ausbildung deiner Kinder in 2030 sparst, dein Eigenkapital für einen Hauskauf in 2028 parkst oder einfach nur eine stabile Einkommensquelle suchst – iBonds bieten die Lösung. Nutze die aktuelle Marktphase des Yield Lockings und strukturiere dein Depot für die kommenden Jahre.

Beginne noch heute und schaue dir die verfügbaren Laufzeiten bei deinem Broker an. Mit Anbietern wie Trade Republic (Werbung), Scalable Capital (Werbung) oder Traders Place (Werbung) steht dir das gesamte Universum der iBonds offen. Informiere dich, vergleiche die Renditen bis zur Fälligkeit und nimm die Kontrolle über dein Zinsportfolio selbst in die Hand.

Die Reise in die Welt der iBonds ist eine Reise zur finanziellen Vorhersehbarkeit. In einer volatilen Welt ist das vielleicht das wertvollste Gut, das man als Anleger besitzen kann. Wir wünschen dir viel Erfolg beim Aufbau deiner Anleihen-Leiter!

Unser Tipp: Bei Scalable Capital kannst Du rund 1700 PRIME ETFs - darunter iShares, Xtrackers und Amundi - von 7:30 bis 23 Uhr gebührenfrei handeln und dauerhaft kostenlos besparen. Monatliche Sparraten schon ab 1 €.

Mehr zum Thema:

AnleihenETFsisharesblackrockZinsenunternehmensanleihenbonds