Rentenfonds kaufen: Anleihen von Staaten und Unternehmen

Anleihenstaatsanleihenunternehmensanleihenrenten-etf

Zuletzt aktualisiert am

Möchtest Du langfristig für das Alter vorsorgen, werden häufig Rentenfonds empfohlen. Die Definition lautet, dass Du in Anleihen investierst. Das können Staatsanleihen oder Unternehmensanleihen sein. Du solltest einen Vergleich der Renditevornehmen, bevor Du Dich für einen Fonds entscheidest.

Was sind Rentenfonds?

Rentenfonds sind Investmentfonds, die in festverzinsliche Wertpapiere investieren – also in Anleihen. Der Begriff hat nichts mit der gesetzlichen Rente zu tun, sondern leitet sich von der festen Verzinsung ab, die eine Anleihe ihrem Besitzer über die Laufzeit zahlt. Zum Anlageuniversum gehören:

- Staatsanleihen (z. B. deutsche Bundesanleihen, US-Treasuries)

- Unternehmensanleihen (Investment Grade und High Yield)

- Kommunalanleihen und Pfandbriefe

- Mischfonds, die verschiedene Anleihearten kombinieren

Du kannst in aktiv gemanagte Fonds oder in passiv gemanagte ETFs investieren, die einen Anleihenindex nachbilden. Mehr über die Unterschiede zwischen ETFs und aktiv gemanagten Fonds erfährst du hier.

Stand: Juli 2026. Nach der Zinswende der Europäischen Zentralbank haben sich die Rahmenbedingungen für Anleihen deutlich verändert. Die EZB hat den Einlagensatz seit dem Zinshöhepunkt 2024 in mehreren Schritten wieder gesenkt und hält ihn 2026 im Bereich von rund 2 Prozent. Neu emittierte Anleihen bieten dadurch wieder spürbare Kupons – anders als in den Nullzinsjahren bis 2021. Weitere Informationen zur Geldanlage bei Inflation findest du hier.

Online Broker Vergleich 2026: Bestes Depot für ETF & Aktien

Der Broker kann zwar nicht die Rendite deiner Aktien und ETFs beeinflussen, aber durch möglichst geringe Kosten exzellente Grundvoraussetzungen für eine positive Entwicklung schaffen. Hier zeigen wir dir, bei welchem Broker und in welchem Depot 2026 deine Aktien und ETFs am besten aufgehoben sind.

10.000 Euro mit ETFs anlegen: 4 Möglichkeiten im Vergleich

10.000 Euro sind eine Menge Geld: mit der du dir wahlweise besondere Wünsche erfüllen oder diese gewinnbringend beziehungsweise fürs Alter anlegen kannst. Hier erfährst du, wie du 10.000 Euro auf unterschiedliche Weise in ETFs investierst - mit langfristigem Anlagehorizont.

Anleger leihen Geld

Mit einem Rentenfonds investierst Du in Anleihen, die von Staaten, Kommunen, Unternehmen oder Banken ausgegeben werden. Diese Institutionen nutzen die Anleihen, um Kapital zu beschaffen. Als Anleger fungierst Du als Gläubiger und erhältst Zinsen für das geliehene Geld. Die Bonität des Schuldners ist entscheidend für die Sicherheit der Zinszahlungen. Während Staatsanleihen bonitätsstarker Länder als vergleichsweise sicher gelten, bieten Unternehmensanleihen oft höhere Renditen – jedoch bei höherem Risiko. Mehr über die Risiken bei Aktien und Anleihen erfährst du hier.

Die Bonität wird von Rating-Agenturen bewertet. Anleihen ab dem Rating BBB- bzw. Baa3 gelten als Investment Grade, darunter spricht man von High Yield oder Junk Bonds. Diese Ratings sind ein wichtiger Indikator für Risiko und potenzielle Rendite. Informationen zu Insolvenzen und deren Auswirkungen findest du hier.

Die drei zentralen Risiken bei Rentenfonds

Rentenfonds sind schwankungsärmer als Aktien, aber keineswegs risikofrei. Drei Faktoren solltest du kennen:

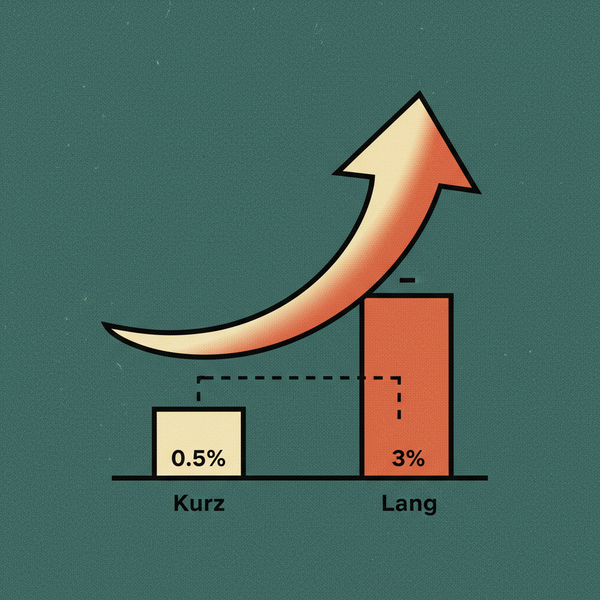

- Zinsänderungsrisiko: Steigen die Marktzinsen, fallen die Kurse bereits ausgegebener Anleihen – und umgekehrt. Je länger die durchschnittliche Restlaufzeit, desto stärker der Effekt.

- Duration: Die Duration misst genau diese Zinssensitivität in Jahren. Faustregel: Bei einer Duration von 7 verliert der Fonds rund 7 Prozent an Wert, wenn das Zinsniveau um einen Prozentpunkt steigt. Kurzläufer-ETFs haben eine niedrige Duration und schwanken weniger.

- Kreditrisiko (Ausfallrisiko): Der Emittent kann Zinsen oder Rückzahlung nicht leisten. Bei breit gestreuten Staatsanleihen-ETFs ist dieses Risiko gering, bei High-Yield-Fonds deutlich höher.

Das Jahr 2022 hat gezeigt, wie real das Zinsänderungsrisiko ist: Breite Anleihenindizes verloren zweistellig, weil die Notenbanken die Zinsen schnell anhoben. Mehr über die Auswirkungen von Zinsänderungen findest du hier.

Vorteile von Rentenfonds gegenüber einzelnen Anleihen

Rentenfonds bieten eine breite Risikostreuung, da sie in eine Vielzahl von Anleihen investieren. Das reduziert das Risiko, falls ein einzelner Emittent ausfällt. Zudem ermöglichen sie den Zugang zu einem diversifizierten Portfolio mit vergleichsweise geringem Kapitaleinsatz. Im Gegensatz zu einzelnen Anleihen mit fester Laufzeit nehmen Rentenfonds kontinuierlich neue Anleihen auf und ersetzen auslaufende. Erfahre mehr über die Portfoliotheorie und ihre Anwendung auf ETFs hier.

Welche Rolle spielen Rentenfonds im Portfolio?

In einem gemischten Portfolio übernehmen Anleihen-ETFs typischerweise den risikoarmen, stabilisierenden Teil. Während der Aktienanteil die langfristige Rendite liefert, sollen Anleihen die Schwankungen dämpfen und in Krisenphasen einen Puffer bieten. Das klassische Modell ist ein 60/40-Portfolio (60 Prozent Aktien, 40 Prozent Anleihen), das je nach Risikobereitschaft und Anlagehorizont angepasst wird.

Wichtig: Anleihen und Aktien laufen nicht immer gegenläufig – 2022 fielen beide gleichzeitig. Für den risikoarmen Teil eignen sich vor allem kurz laufende Staatsanleihen hoher Bonität. Wer maximale Sicherheit für den defensiven Baustein sucht, kann statt eines Fonds auch direkt in Bundesanleihen investieren. Wer bereit ist, für mehr Rendite höheres Risiko zu tragen, greift zu Unternehmensanleihen-ETFs.

Zinsen, Ausschüttung und Rendite bei Rentenfonds

Die Zinsen (Kupons) können ausgeschüttet oder thesauriert werden. Ausschüttende Fonds zahlen die Erträge – meist halb- oder vierteljährlich – direkt aus, was viele Anleger für einen regelmäßigen Cashflow schätzen. Thesaurierende Fonds reinvestieren die Zinsen automatisch und nutzen so den Zinseszins-Effekt.

Die Rendite hängt stark von der Zinsentwicklung ab. Nach dem Zinsanstieg der Jahre 2022 bis 2024 werfen neu emittierte Anleihen wieder attraktive Kupons ab. Fällt das Zinsniveau – wie seit 2024 – profitieren im Gegenzug die Kurse bereits im Fonds enthaltener Anleihen. Für die Steuer gilt seit 2018 die Vorabpauschale auch für thesaurierende Fonds; Details klärt dein Broker im Jahressteuerbericht.

Investition in Renten-ETFs

Renten-ETFs sind eine kostengünstige Alternative zu aktiv gemanagten Rentenfonds. Sie bilden einen Anleihen-Index nach und sind passiv gemanagt. Die Rendite hängt vom abgebildeten Index und der Art der enthaltenen Anleihen ab. Weitere Informationen zu ETFs und deren Funktionsweise findest du hier.

Einige Renten-ETFs konzentrieren sich auf hochverzinsliche Anleihen, sogenannte Junk Bonds. Sie bieten höhere Zinsen, bergen aber ein deutlich höheres Ausfallrisiko und eignen sich nur für risikobereite Anleger.

Kosten bei Rentenfonds

Die Kostenstruktur ist entscheidend bei der Wahl zwischen aktiv gemanagten Fonds und ETFs. Aktiv gemanagte Fonds haben in der Regel höhere Kosten, inklusive Ausgabeaufschlag und Verwaltungsgebühren. Die Gesamtkostenquote (TER) ist bei ETFs deutlich niedriger, was sie für kostenbewusste Anleger attraktiv macht. Tipps zur Optimierung deines ETF-Sparplans findest du hier.

- Ausgabeaufschlag: Kann bei aktiv gemanagten Fonds bis zu 3 Prozent betragen; bei ETFs fällt er weg.

- Gesamtkostenquote (TER): Bei Anleihen-ETFs oft nur 0,05 bis 0,20 Prozent pro Jahr.

- Verwaltungsgebühr aktiver Fonds: Liegt häufig zwischen 0,5 und 1,3 Prozent jährlich.

Für den Kauf brauchst du ein Wertpapierdepot. Bei Neobrokern wie Trade Republic oder Scalable Capital lassen sich viele Anleihen-ETFs kostenlos oder sehr günstig besparen – ideal, um mit kleinen Beträgen einen Anleihen-Baustein aufzubauen.

Beispiele für ETFs als Rentenfonds

Alle Angaben Stand Juli 2026, geprüft über justETF und extraETF. Werte schwanken – prüfe die aktuellen Daten vor dem Kauf im Factsheet des Emittenten.

iShares Core Euro Government Bond UCITS ETF (Dist) – ISIN IE00B4WXJJ64, WKN A0RL83

Der Klassiker für den defensiven Portfolio-Teil: breit gestreute Staatsanleihen der Euro-Mitgliedsländer (Bloomberg Euro Treasury Bond Index). Die Gesamtkostenquote liegt bei nur 0,07 Prozent, das Fondsvolumen bei rund 5,3 Milliarden Euro. Die Zinsen werden halbjährlich ausgeschüttet.

iShares Core EUR Corporate Bond UCITS ETF – ISIN IE00B3F81R35, WKN A0RGEP

Für den etwas renditeorientierteren Baustein: Der Fonds bildet den Bloomberg Euro Corporate Bond Index ab und investiert in Euro-Unternehmensanleihen mit Investment-Grade-Rating. Die Gesamtkostenquote beträgt 0,09 Prozent, das Fondsvolumen rund 9,76 Milliarden Euro. Ausschüttung halbjährlich.

Amundi Global Aggregate Bond UCITS ETF DR EUR (D) – ISIN LU1737654019, WKN A2H9Q6

Dieser ETF bietet Zugang zu Unternehmens- und Staatsanleihen weltweit (Bloomberg Global Aggregate Bond Index). Die Gesamtkostenquote liegt bei 0,10 Prozent, die Zinsen werden ausgeschüttet. Hinweis: Mit einem Fondsvolumen von nur rund 6 Millionen Euro ist der Fonds sehr klein – das kann höhere Handelsspannen bedeuten und ein Schließungsrisiko bergen.

iShares Emerging Asia Local Government Bond UCITS ETF – ISIN IE00B6QGFW01, WKN A1JTNB

Ein spezialisierterer Baustein: Staatsanleihen asiatischer Schwellenländer in lokaler Währung. Die Gesamtkostenquote liegt bei 0,50 Prozent, das Fondsvolumen bei rund 37 Millionen Euro. Die Zinsen werden halbjährlich ausgeschüttet. Wegen Währungs- und Bonitätsrisiken gehört dieser ETF eher in den risikoreicheren Teil des Portfolios.

Fazit: Rentenfonds als Stabilitätsanker im Portfolio

Rentenfonds und Anleihen-ETFs sind eine sinnvolle Ergänzung für Anleger, die Schwankungen dämpfen und einen risikoarmen Baustein aufbauen möchten. Ihre Rendite liegt langfristig unter der von Aktien, dafür sind sie deutlich schwankungsärmer – solange man Zinsänderungs-, Duration- und Kreditrisiko im Blick behält. Für den defensiven Teil eignen sich breit gestreute Staatsanleihen-ETFs mit niedriger TER, wer mehr Rendite sucht, mischt Unternehmensanleihen bei. Angesichts des wieder gestiegenen Zinsniveaus sind Anleihen 2026 attraktiver als in der Nullzinsphase. Prüfe deine Investitionsentscheidungen dennoch regelmäßig. Weitere Informationen zu den besten Geldanlagen findest du hier.

Transparenzhinweis: Dieser Artikel enthält Affiliate-Links (mit /og/ gekennzeichnet). Schließt du über einen dieser Links ein Depot ab, erhalten wir eine Provision. Für dich entstehen keine zusätzlichen Kosten. Dies ist keine Anlageberatung.

Unser Tipp: Bei Scalable Capital kannst Du rund 1700 PRIME ETFs - darunter iShares, Xtrackers und Amundi - von 7:30 bis 23 Uhr gebührenfrei handeln und dauerhaft kostenlos besparen. Monatliche Sparraten schon ab 1 €.

Mehr zum Thema:

Anleihenstaatsanleihenunternehmensanleihenrenten-etf