Bundesanleihen ETF kaufen 2026: Zinswende & Strategien für Anleger

Anleihenstaatsanleihenbundesanleihendeutschland

Zuletzt aktualisiert am

Möchtest Du nicht in eine so sichere Geldanlage wie ein Sparbuch, Tagesgeld oder Festgeld investieren, da Dir die Zinsen zu niedrig sind, kannst Du Bundesanleihen kaufen. Du kannst einzelne Anleihen erwerben, doch kannst Du auch in einen ETF investieren. Wie wird sich die Rendite entwickeln?

Bundesanleihen gelten traditionell als das "sicherste Investment der Welt". Nach Jahren der Nullzinsphase, in denen kaum jemand einen Blick auf deutsche Staatspapiere warf, sind sie 2026 wieder ein zentraler Baustein für jedes diversifizierte Depot. Der Grund: Nach dem Zinssenkungszyklus 2024/2025 hat die EZB im Juni 2026 erstmals seit drei Jahren die Leitzinsen wieder angehoben – und Bundesanleihen werfen wieder spürbar Rendite ab.

Stand: Juli 2026. In diesem Ratgeber erfährst Du, warum sich der Kauf von Bundesanleihen-ETFs im aktuellen Marktumfeld lohnen kann, wie die Mechanik zwischen Zinsen und Kursen funktioniert, welche handelbaren UCITS-ETFs es gibt und worauf Du beim Zinsänderungsrisiko achten musst.

Bundesanleihen kaufen – die Ausgangslage im Jahr 2026

Bundesanleihen sind festverzinsliche Wertpapiere, die von der Bundesrepublik Deutschland zur Finanzierung des Haushalts herausgegeben werden. Da Deutschland von allen großen Rating-Agenturen (S&P, Moody's, Fitch) die Bestnote AAA erhält, ist das Ausfallrisiko praktisch null. Das macht Bundesanleihen zum "sicheren Hafen" in Zeiten geopolitischer Unsicherheit.

Der aktuelle Zins-Kontext (Stand Juli 2026): Nachdem die EZB die Zinsen von ihren Höchstständen 2023/2024 deutlich gesenkt hatte, hat sie am 11. Juni 2026 die Leitzinsen um 25 Basispunkte angehoben – die erste Anhebung seit September 2023. Grund war ein wieder gestiegener Inflationsdruck (Euroraum-Inflation zuletzt rund 3,2 %) durch höhere Energiepreise und geopolitische Spannungen. Aktuell liegt der Einlagesatz bei 2,25 % und der Hauptrefinanzierungssatz bei 2,40 %. Die Rendite 10-jähriger Bundesanleihen bewegt sich Anfang Juli 2026 bei rund 2,9 %.

Für Anleger bedeutet das:

- Wieder positive Realrenditen: Auch wenn die Inflation zuletzt leicht angezogen hat, liefern Bundesanleihen mit rund 2,9 % Rendite wieder eine reale Verzinsung nahe null bis leicht positiv – ein deutlicher Unterschied zur Nullzins-Ära.

- Höheres laufendes Zinseinkommen: Neu emittierte Bundesanleihen tragen wieder marktgerechte Kupons, sodass ETFs kontinuierlich höher verzinste Papiere nachkaufen.

- Portfolio-Stabilisator: In Phasen, in denen der Aktienmarkt schwankt, können Bundesanleihen als Gegenpol wirken – die Korrelation ist allerdings nicht garantiert, wie 2022 gezeigt hat.

Online Broker Vergleich 2026: Bestes Depot für ETF & Aktien

Der Broker kann zwar nicht die Rendite deiner Aktien und ETFs beeinflussen, aber durch möglichst geringe Kosten exzellente Grundvoraussetzungen für eine positive Entwicklung schaffen. Hier zeigen wir dir, bei welchem Broker und in welchem Depot 2026 deine Aktien und ETFs am besten aufgehoben sind.

Die Mechanik: Warum Zinsen und Kurse gegenläufig sind

Für den Erfolg mit einem Bundesanleihen-ETF ist es entscheidend, den inversen Zusammenhang zwischen Marktzinsen und Anleihekursen zu verstehen.

Das Prinzip der Opportunitätskosten

Stell Dir vor, Du hältst einen ETF, der Bundesanleihen mit einem festen Kupon von 3,0 % enthält. Steigen die Marktzinsen und werfen neue Bundesanleihen 3,5 % ab, wird Deine "alte" Anleihe mit 3,0 % unattraktiver – ihr Kurs fällt. Umgekehrt: Senkt die EZB die Zinsen wieder und neue Papiere bieten nur noch 2,0 %, steigt der Kurs Deiner höher verzinsten Anleihe. Genau dieser Mechanismus wirkt aktuell in beide Richtungen – nach der jüngsten Zinsanhebung im Juni 2026 gerieten länger laufende Anleihen kurzfristig unter Druck.

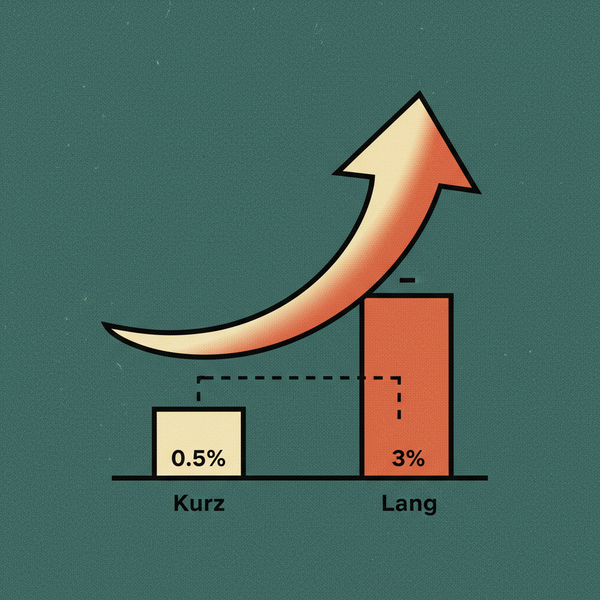

Die Rolle der Duration (Restlaufzeit)

Je länger die Restlaufzeit der im ETF enthaltenen Anleihen, desto stärker reagiert der Kurs auf Zinsänderungen. Man spricht von der Duration. Ein ETF auf 30-jährige Bundesanleihen steigt bei einer Zinssenkung von 1 % deutlich stärker im Kurs als ein ETF mit kurzlaufenden Papieren (1–3 Jahre) – fällt bei einer Zinserhöhung aber auch entsprechend stärker. Die Duration ist damit die wichtigste Stellschraube für Dein Risiko.

Wo Bundesanleihen-ETFs kaufen? Broker 2026

Damit die Rendite nicht durch Gebühren aufgefressen wird, ist die Wahl des Brokers entscheidend:

- Trade Republic: Ideal für Sparplan-Anleger. Viele Anleihen-ETFs lassen sich dauerhaft ohne Ordergebühren im Sparplan besparen. Zudem verzinst das Verrechnungskonto nicht investiertes Kapital.

- Scalable Capital: Mit der PRIME+ Flatrate lassen sich viele ETFs ohne Einzelordergebühr handeln. Besonders die große Auswahl an iShares- und Xtrackers-ETFs überzeugt.

Welche Arten von Bundesanleihen gibt es?

Bei Bundesanleihen hast Du die Wahl zwischen verschiedenen Fristigkeiten. Ein ETF bündelt diese oft nach Laufzeit-Clustern:

- Kurzläufer (ca. 1–3 Jahre): Reagieren kaum auf Zinsschwankungen und dienen als Geldmarktersatz bzw. Liquiditätspuffer.

- Mittelläufer (ca. 3–7 Jahre): Ein guter Kompromiss aus Rendite und Kursstabilität.

- Langläufer (10, 15, 30 Jahre): Hohe Zinssensitivität. Hier stehen langfristige Zinssicherung und Kurspotenzial (bzw. Kursrisiko) im Vordergrund.

Möchtest Du einzelne Anleihen kaufen, musst Du Dich auf eine feste Laufzeit festlegen. Ein Bundesanleihen-ETF hingegen schichtet automatisch um, sodass das Portfolio immer der gewählten Laufzeitstrategie entspricht. Das spart Zeit und Transaktionskosten. Wer breiter über Staats- und Unternehmensanleihen streuen möchte, findet in unserem Ratgeber Rentenfonds kaufen weitere Optionen.

ETF oder Einzelkauf? Die Vorteile des ETF

- Liquidität: Einen ETF kannst Du börsentäglich verkaufen. Einzelne Anleihetranchen können illiquider sein.

- Automatisierung: Über Sparpläne (teils schon ab 1 Euro) nutzt Du den Cost-Average-Effekt.

- Risikostreuung: Ein ETF verteilt das Kapital über viele Emissionen mit unterschiedlichen Fälligkeiten.

- Kein Mindestbetrag: ETF-Anteile lassen sich in Bruchstücken erwerben.

Handelbare Bundesanleihen-ETFs 2026 im Überblick

Die folgenden UCITS-ETFs decken unterschiedliche Laufzeit-Strategien ab. Alle Angaben zu TER, Volumen und Rendite Stand Juli 2026; maßgeblich sind stets die aktuellen Emittenten- und justETF-Daten.

iShares Germany Government Bond UCITS ETF (Dist) – ISIN IE00B5V94313

Der Klassiker investiert über alle Laufzeiten in deutsche Staatsanleihen (Bloomberg Euro Treasury Germany Index, rund 69 Positionen). Die TER liegt bei 0,20 % p.a., das Fondsvolumen bei rund 146 Mio. Euro, die Ausschüttung erfolgt halbjährlich. Die Ausschüttungsrendite lag zuletzt bei etwa 2,2 % (Quelle: justETF). Eine solide "All-in-One"-Lösung für den sicherheitsorientierten Depotanteil.

iShares eb.rexx Government Germany UCITS ETF (DE) – ISIN DE0006289465

Dieser in Deutschland aufgelegte ETF bildet die 25 größten und liquidesten Bundesanleihen ab (eb.rexx Government Germany Index), mit Restlaufzeiten von rund 1,5 bis 10,5 Jahren. Die TER von 0,16 % p.a. ist niedrig, das Volumen liegt bei rund 217 Mio. Euro, ausschüttend (mindestens jährlich). Ein guter "Core"-Baustein mit mittlerer Duration (Quelle: justETF).

Xtrackers II Germany Government Bond UCITS ETF 1C – ISIN LU0643975161

Die thesaurierende Alternative für Anleger, die Erträge automatisch reinvestieren möchten. Der ETF bildet den iBoxx EUR Germany Index über alle Laufzeiten ab (rund 68 Anleihen). Mit einer TER von 0,15 % p.a. und einem großen Volumen von rund 900 Mio. Euro ist er einer der etabliertesten und kostengünstigsten Bunds-ETFs (Quelle: justETF). Durch die Beimischung langlaufender Papiere ist die Duration höher als beim eb.rexx-ETF – entsprechend stärker reagiert er auf Zinsänderungen.

Welche Strategie passt zu Dir?

1. Der Liquiditäts-Puffer (kurzfristig)

Für Geld, das Du in 1–2 Jahren benötigst (z. B. Autokauf, Anzahlung). Idee: Kurzlaufende Bundesanleihen-ETFs (1–3 Jahre). Sie liefern nahe dem EZB-Einlagesatz von 2,25 % eine Verzinsung bei geringen Kursschwankungen.

2. Der Portfolio-Stabilisator (mittelfristig)

Für die klassische 60/40- oder 70/30-Aufteilung. Idee: Breit gestreute Bundesanleihen-ETFs mit mittlerer Laufzeit, etwa als Puffer bei Aktienrückschlägen.

3. Die Zins-Wette (langfristig)

Für Anleger, die auf mittelfristig wieder fallende Zinsen setzen. Idee: Langlaufende Bundesanleihen (20+ Jahre). Höheres Kurspotenzial bei künftigen Zinssenkungen – aber auch das mit Abstand höchste Kursrisiko, falls die Zinsen weiter steigen.

Risiken: Was Du 2026 beachten musst

Trotz der AAA-Bonität des Emittenten Deutschland gibt es reale Marktrisiken:

- Zinsänderungsrisiko (aktuell erhöht): Die EZB hat im Juni 2026 die Zinsen erstmals seit drei Jahren angehoben. Steigen die Zinsen weiter, fallen die Kurse bestehender Anleihen-ETFs – je länger die Duration, desto stärker. Wer 2022 in Langläufer investiert hatte, erlebte zweistellige Kursverluste. Dieses Risiko ist kein theoretisches.

- Inflationsrisiko: Zieht die Inflation weiter an (zuletzt rund 3,2 % im Euroraum), schmilzt die reale Rendite – und die EZB könnte weiter erhöhen.

- Opportunitätskosten: Aktien bieten langfristig meist höhere Renditen. Ein zu hoher Anleihenanteil kann die Gesamtrendite dämpfen.

Fazit: Sicherheit mit Rendite – aber nicht ohne Risiko

Bundesanleihen-ETFs sind 2026 wieder attraktiv: Sie verbinden die AAA-Sicherheit des deutschen Staates mit einer Rendite von rund 2,9 %, die nahe der Inflationsrate liegt. Nach der Zinsanhebung im Juni 2026 sollten Anleger das Zinsänderungsrisiko jedoch ernst nehmen – besonders bei langen Laufzeiten. Wer schwankungsarm parken will, wählt kurze Laufzeiten; wer auf fallende Zinsen setzt, greift bewusst zu Langläufern. Ob als Sparplan bei Trade Republic oder als strategische Position bei Scalable Capital – ein Bunds-ETF gehört in ein breit aufgestelltes Depot.

Möchtest Du breiter in festverzinsliche Wertpapiere investieren? Dann lies auch unseren Ratgeber zu Rentenfonds und Anleihen-ETFs.

Transparenzhinweis: Einige Links in diesem Artikel sind Empfehlungs- bzw. Affiliate-Links. Wenn Du über diese Links ein Depot eröffnest, erhalten wir ggf. eine Provision. Für Dich entstehen dadurch keine Mehrkosten. Dieser Artikel stellt keine Anlageberatung dar.

Unser Tipp: Bei Scalable Capital kannst Du rund 1700 PRIME ETFs - darunter iShares, Xtrackers und Amundi - von 7:30 bis 23 Uhr gebührenfrei handeln und dauerhaft kostenlos besparen. Monatliche Sparraten schon ab 1 €.

Mehr zum Thema:

Anleihenstaatsanleihenbundesanleihendeutschland