Aktien vs. Anleihen: Was der Unterschied ist und für wen es sich lohnt

Zuletzt aktualisiert am

Aktien und Anleihen sind die zwei größten Assetklassen des Kapitalmarkts - Anleihen verzeichnen sogar noch ein weitaus größeres Volumen. Trotzdem fristeten sie vor allem bei Privatanlegern lange Zeit (berechtigterweise) ein Schattendasein. Seit die Zinsen wieder steigen, ist das neu zu evaluieren.

Das Einmaleins des Kapitalmarkts: Begriffserklärungen zu beiden Assets

Da ein Großteil unserer Leser sicher schon weiß, was Aktien und Anleihen sind, halten wir unsere Einleitung bewusst kurz: Mit Aktien erwirbst du einen (meist sehr, sehr kleinen) Anteil an einem Unternehmen und bist in der Folge (meistens) stimmberechtigt und hast Anspruch auf beispielsweise Dividendenzahlungen. Mit Anleihen kannst du als Gläubiger von Unternehmen oder Staaten auftreten: Die leihen sich also von dir Geld, im Gegenzug erhältst du einen zuvor vereinbarten Coupon (die Zinszahlungen auf die geliehene Summe).

Simultan können beide im Kurs steigen oder fallen, wobei ein wichtiger Unterschied der Grund ist, warum es zu Kursgewinnen oder -verfällen kommt. Als Anleiheneigner hast du übrigens kein Mitspracherecht oder Anspruch auf eine Dividende, im Konkursfall wirst du aber bevorzugt behandelt - sofern es beim Unternehmen dann noch etwas zu holen gibt.

Welche Gemeinsamkeiten haben beide Assets?

Zunächst einmal die wohl wichtigste Gemeinsamkeit: Du kannst mit beidem Geld, also eine Rendite verdienen. Außerdem werden beide Assetklassen öffentlich an der Börse gehandelt, wobei hinsichtlich des Volumens gravierende Unterschiede auftreten können. Die Unternehmensanleihen von einem kleinen Unternehmen wieder "loszuwerden", kann sich als durchaus schwierig erweisen. Währenddessen hast du selbst bei Small Caps durch den Direkthandel mit Brokern und Market Makern eigentlich immer die Möglichkeit, die für Privatanleger typischen Summen (also das Ergebnis aus Stückzahl der Aktien multipliziert mit deren Kurs) zu kaufen oder zu verkaufen.

Bei Staatsanleihen, vor allem denen mit höchstem Rating, wie solchen aus der Bundesrepublik oder den USA, hast du dieses Problem typischerweise nicht. Staatsanleihenmärkte für westliche Papiere sind sehr liquide, wobei du teilweise Beschränkungen beachten musst. Nicht alle US-Staatsanleihen sind uneingeschränkt in Deutschland handelbar. Das kann aber ebenso auf Aktien zutreffen, entweder weil sie kein Listing an europäischen/deutschen Handelsplätzen haben oder weil deren Handel von staatlicher Seite eingeschränkt wurde - wie aktuell auf russische Aktien zutrifft.

Abseits dieser Feinheiten gelten sowohl Aktien als auch Anleihen als sichere Investitionsvehikel. "Sicher" bedeutet aber nicht, dass du damit kein Geld verlieren kannst - das geht natürlich. Bevor wir uns dem Risiko widmen, aber noch eine letzte Gemeinsamkeit: Beide Assetklassen werden auch in ETFs zusammengefasst. Du kannst also, ebenso wie bei Wertpapieren, ETFs kaufen, die verschiedene Unternehmens- oder Staatsanleihen in sich bündeln. Außerdem werden natürlich beide Assets in deinem Depot verwahrt und sind daher von einer Insolvenz der depottragenden Bank ausgenommen.

Risiken bei Aktien

Aktien sind im direkten Vergleich das risikoreichere Instrument. Es gibt Risiken bei:

- dem Unternehmen selbst

- der Branche/dem Marktsegment

- dem Handel/der Marktsituation/der Bewertung

Geht ein Unternehmen insolvent, sind deine dann noch gehaltenen Aktien höchstwahrscheinlich wertlos. Genauso kann ein Unternehmen über viele Jahrzehnte gut laufen - und dann plötzlich nicht mehr. Es gibt außerdem immer das Risiko, dass der Kursverlauf einfach ungünstig ist und das vielleicht sogar über Jahre oder Jahrzehnte. Mitunter siehst du den gesamten Markt jährlich steigen, deine bestimmte Aktie wirft aber nur Verluste ab.

Kommt es zu einer Insolvenz, gibt es natürlich auch keine Dividende mehr, falls es die vorher gab. Außerdem haben Aktionäre keinen Anspruch auf finanziellen Ersatz, auch nicht in Betrugsfällen, wo man den meisten Anlegern nicht viel vorhalten kann - wie beispielsweise der Fall Wirecard zeigte.

Risiken bei Anleihen

Anleihen können ein deutlich sichereres Investment sein. "Könnte" deshalb, weil es natürlich auch bei Anleihen viele Unterschiede gibt. Kaufst du Staatsanleihen von den USA oder Deutschland, ist dein Geld dem allgemeinen Verständnis nach sehr, sehr sicher - schließlich werden beide Staaten wohl kaum in absehbarer Zeit in eine Staatspleite rutschen. Kaufst du hingegen Staatsanleihen von Argentinien oder afrikanischen Staaten, hast du automatisch ein viel höheres Risiko - wiederum aber auch höhere Zinssätze für dein geliehenes Geld.

Bei Unternehmensanleihen ist es nicht anders: Wenn sich Apple über den Kapitalmarkt finanziert, dann zu sehr günstigen Zinssätzen, weil das Risiko einer Insolvenz Apples ebenfalls sehr gering ist. Gibt hingegen ein kleines Unternehmen mit 20 Mitarbeitern Anleihen aus und erzielt noch nicht einmal einen Gewinn, wird der Zinssatz der Anleihe viel höher ausfallen - und dein Risiko ebenso.

Es gibt außerdem noch spezifische Anleihenrisiken, die ebenso einen Unterschied ausmachen. So könnte die Anleihe ein vorzeitiges Kündigungsrecht einräumen, dann zahlt der Emittent den Betrag sofort zurück, weshalb dein geliehenes Geld nur kürzere Zeit verzinst wird und du folglich nominell geringere Zinszahlungen erhältst. Fielen für den Kauf noch Gebühren beim Broker oder für die Zeichnung an, kann das sogar in einem Verlust resultieren. Außerdem ist bei Anleihen in ausländischen Währungen zu bedenken, dass Devisenkurse deine Rendite beliebig steigern oder komplett vernichten könnten. Wenn der Euro gegenüber dem US-Dollar um 15 % erstarkt, deine US-Anleihe aber nur mit 8 % Zins vergütet wird, hast du in deiner Heimwährung immer noch einen Verlust gemacht - Zinszahlung hin oder her.

Beurteilung des Risikos zwischen Aktien und Anleihen

Aus diesem Grund ist das Risiko zwischen beiden Assets also ein großer Unterschied, wobei eine Pauschalisierung nicht angebracht ist. Aktien von Apple oder einem Blue-Chip wie Coca Cola sind sicherer als Anleihen von einem winzigen Unternehmen in Asien. Staatsanleihen mit AAA-Rating hingegen sind sicherer als Aktien von Coca Cola oder Apple, zumindest was das Verlustrisiko anbelangt.

💡

Tipp: Anleihen sehen auf den ersten Blick vielleicht unkompliziert aus, sind es in der Praxis meist aber nicht. Wenn du US-Staatsanleihen oder solche der Bundesrepublik kaufst, kannst du nicht viel falsch machen. Bei allen anderen Anleihen, vor allem solchen die kein AAA-Rating (steht für "sehr sicher") haben, musst du Risiko und Rendite aber präzise quantifizieren und dir auch überlegen, wie lange du die Anleihe halten willst.

Yield- und Kurs-Mechanik bei Anleihen

Ein weiterer Unterschied entsteht durch das gegensätzliche Verhalten von Yield und Kurs. Bei Aktien ist es relativ unkompliziert: Du kaufst zum Kurs XY und hoffst in Zukunft zu einem höheren Kurs wieder zu verkaufen, den du außerdem täglich einsehen kannst.

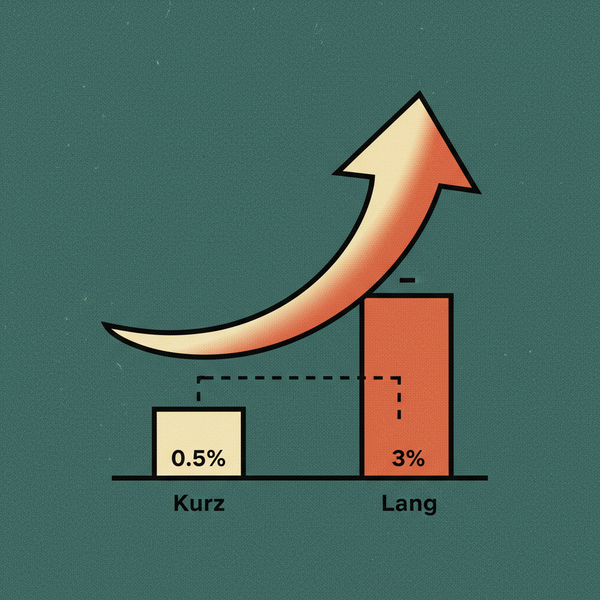

Anleihen haben sowohl einen Yield als auch einen Kurs. Beides verhält sich gegensätzlich: Fällt der Kurs der Anleihe, steigt im Gegenzug der Yield bis zum Ablauf dieser - und andersherum. In Zeiten von steigenden Zinsen fallen Anleihenkurse, wie du letztes Jahr gut beobachten konntest. Das liegt daran, dass Anleger lieber die neuen Papiere mit höherem Zinssatz haben wollen, weshalb sie die alten Anleihen verkaufen und sich diese diskontieren.

Aus diesem Grund ist ein Unterschied und wichtiger Punkt, den du vor dem Kauf einer Anleihe beachten solltest, deine geplante Haltedauer. Wenn du selbige bis zum Laufzeitende hältst, bekommst du in jedem Fall den bis dahin vereinbarten Zins und die volle Rückzahlung, außer es kam zu einer Staats- oder Unternehmenspleite. Wenn du die Anleihe aber vor ihrem Laufzeitende verkaufen möchtest, kann deren Kurs gegebenenfalls stark angezogen oder gefallen sein, je nachdem wie sich das Zinsniveau entwickelte. Anfänger sind daher gut beraten Anleihenkäufe so zu planen, dass sie diese gegebenenfalls bis zum Laufzeitende halten können, um Marktschwankungen aus dem Weg zu gehen. So machen es übrigens auch die meisten Versicherer, die viele ihrer Produkte mit Anleihen gegenfinanzieren.

Unterschied in der Portfolio-Zusammenstellung

Anhand der bisherigen Erläuterungen solltest du nun ziemlich gut über beide Assetklassen informiert sein. Deine nächste Frage wird daher sicherlich sein, wie du Aktien und/oder Anleihen in dein persönliches Portfolio integrierst.

Früher gab es dafür verschiedene empfohlene Regeln beziehungsweise Weisheiten. So beispielsweise das 60/40-Portfolio, das zu 60 % aus Aktien und zu 40 % aus Anleihen bestehen sollte. Oder andersherum oder vielleicht in einer 70/30-Gewichtung. Das letzte Jahrzehnt über hat sich das aber geändert. Das lag wiederum an der westlichen Nullzinspolitik, wodurch Anleihen entweder so gut wie keine oder einfach gar keine Rendite abwarfen, während Aktien durch die günstigen Finanzierungskonditionen für die Unternehmen sehr gut liefen. Viele Portfolios wechselten daher schrittweise oder abrupt zu einem höheren oder ausschließlichen Aktienanteil.

Außerdem heißt es so oft: Im Alter sollte der Anleihenanteil im Portfolio zunehmen, da diese, wenn sie bis zum Laufzeitende gehalten werden, ein sicheres Einkommen darstellen und weniger stark schwanken. In jungen Jahren hingegen lohnt es sich mehr Risiko zu fahren, da die Zeit bis zur Entnahme von Kapital viel der Volatilität vergessen werden lässt.

Zu beachten ist: Historisch rentieren Aktien, wegen des höheren Risikos, weitaus besser als AAA-Anleihen. Wer sich für Anleihen entscheidet, tauscht also Renditeerwartung gegen Absicherung. Durch die jüngsten, massiven Zinssteigerungen kann sich das aber lohnen: Nicht nur werfen Anleihen wieder eine bessere Verzinsung ab, sollte es zu Zinssenkungen kommen, werden die heute gekauften Anleihen auch im Kurs steigen und die Gesamtrendite verbessern. Das kann sogar dann so passieren, und das ist ein weiterer Unterschied, wenn die Weltwirtschaft schlecht läuft und Aktienkurse fallen.

Video: Jetzt Anleihen kaufen?

Fazit

Zusammenfassend kann man sagen, dass Aktien und Anleihen zwei verschiedene Arten von Wertpapieren sind, die sich in ihren Eigenschaften, Risiken und Renditechancen unterscheiden. Aktien bieten potenziell höhere Renditen, aber auch höhere Risiken, da sie an die Performance des Unternehmens gebunden sind. Anleihen hingegen bieten eine feste Verzinsung, aber auch geringere Renditen. Für Anleger, die eine geringere Risikotoleranz haben, sind Anleihen eine gute Option. Investoren, die bereit sind, mehr Risiko einzugehen, um höhere Renditen zu erzielen, können hingegen in Aktien investieren. Es ist wichtig, dass Anleger ihre finanziellen Ziele, Risikotoleranz und Zeithorizon bei der Wahl zwischen Aktien und Anleihen berücksichtigen.

Unser Tipp: Bei Scalable Capital kannst Du rund 1700 PRIME ETFs - darunter iShares, Xtrackers und Amundi - von 7:30 bis 23 Uhr gebührenfrei handeln und dauerhaft kostenlos besparen. Monatliche Sparraten schon ab 1 €.