Vermögensverwaltende GmbH 2026: Ab wann lohnt es sich wirklich?

steuerngmbhTrading GmbHVermögensverwaltungETFVermögensverwaltende GmbHdaytradingderivateDividendenRIDE Capital

Zuletzt aktualisiert am

Aufgrund des deutschen Steuerrechts macht es einen signifikanten Unterschied, zumindest hinsichtlich der Steuern, ob du als Privatperson handelst oder deine Handelsaktivitäten gewerblich in einer GmbH verpackst. Ob sich das lohnt, ist aber eine höchst individuelle Frage, die wir hier klären möchten.

Stand: Juli 2026. Dieser Artikel dient ausschließlich der allgemeinen Information und stellt keine Steuer- oder Rechtsberatung dar. Für deine individuelle Situation ist ein Steuerberater unerlässlich.

Am Anfang: Was ist die vermögensverwaltende GmbH genau?

Wer sich intensiv mit dem Aufbau von Vermögen beschäftigt, stößt früher oder später auf eine magische Grenze: Die steuerliche Belastung im Privatvermögen. Kosten und Steuern sind die natürlichen Feinde deiner Rendite, so viel dürfte jedem Anleger bewusst sein, der schon einmal einen Blick auf seine Jahressteuerbescheinigung geworfen hat. Die Kosten, die beim Investieren, Halten und Traden entstehen, sind vielfältig und summieren sich über die Jahre zu beträchtlichen Beträgen.

Bei ETFs hast du zum Beispiel die Total Expense Ratio (TER), welche die Höhe der laufenden jährlichen Kosten beziffert und sich im Regelfall, je nach ETF, bei etwa 0,1 bis 0,9 % bewegt. Hinzu kommen die Transaktionskosten bei deinem Broker, der Spread (die Differenz zwischen Kauf- und Verkaufskurs), Quellensteuern auf ausländische Dividenden und natürlich die allgemeinen Steuern, die in Deutschland auf Kapitalerträge zu zahlen sind. Auf diese fällt zusätzlich noch der Solidaritätszuschlag an, von dem Kapitalerträge, anders als die meisten Einkommen unterhalb gewisser Freigrenzen, nicht befreit sind.

⚠️

WICHTIGES UPDATE 2026: RIDE CAPITAL INSOLVENZ

Das Fintech RIDE Capital, welches lange Zeit als Pionier für die digitale GmbH-Gründung galt, hat im Oktober 2024 Insolvenz angemeldet (Amtsgericht Berlin-Charlottenburg). Der Geschäftsbetrieb in der bisherigen Form steht nicht mehr zur Verfügung.

Unsere Empfehlung: Nutze für die Gründung den klassischen Weg über einen spezialisierten Steuerberater und einen Notar. Für das Depot eignen sich etablierte Anbieter wie CapTrader oder LYNX, die professionelle Firmendepots anbieten.

Das Fintech RIDE Capital, welches lange Zeit als Pionier für die digitale GmbH-Gründung galt, hat im Oktober 2024 Insolvenz angemeldet (Amtsgericht Berlin-Charlottenburg). Der Geschäftsbetrieb in der bisherigen Form steht nicht mehr zur Verfügung.

Unsere Empfehlung: Nutze für die Gründung den klassischen Weg über einen spezialisierten Steuerberater und einen Notar. Für das Depot eignen sich etablierte Anbieter wie CapTrader oder LYNX, die professionelle Firmendepots anbieten.

Wie ihr Name schon verrät, ist die vermögensverwaltende GmbH (vvGmbH) ein Unternehmen, das sich nicht auf das Produzieren von Waren oder das Anbieten von Dienstleistungen konzentriert, sondern primär auf die Erzielung von Gewinnen aus eingebrachtem Kapital. Sie ist in der Finanzszene auch unter schillernden Namen wie Sparschwein UG, Spardosen-GmbH oder Trading GmbH bekannt.

Der Gesetzgeber spricht davon, dass Vermögen „verwaltet" wird. Welches Vermögen genau, ist zunächst zweitrangig, solange es sich nicht um eine gewerbliche Tätigkeit im Sinne des Steuerrechts handelt (wie z.B. gewerblicher Grundstückshandel). Solche GmbHs lassen sich hervorragend für Aktien und ETFs gründen, ebenso können darin aber Immobiliengeschäfte, Direktbeteiligungen an Start-ups oder Unternehmensanteile aus einer übergeordneten Holding-Struktur „verpackt" werden.

Da für die meisten Leser dieses Artikels die Situation an den Börsen am relevantesten ist, konzentrieren wir uns im Folgenden darauf, wie sich die Besteuerung bei Aktien, ETFs und Derivaten durch eine solche Struktur verändert. Die Unterschiede zum Privatvermögen sind gravierend und können über Jahrzehnte einen Zinseszins-Effekt in erheblicher Höhe ausmachen.

Zur Erinnerung vorab noch einmal die Situation für Privatpersonen im Jahr 2026:

- In Deutschland gilt ein Steuerfreibetrag auf Kapitalerträge (Sparerpauschbetrag) von 1.000 Euro pro Person (2.000 Euro für Ehepaare).

- Alles darüber hinaus wird mit der Abgeltungssteuer pauschal mit 25 % belegt.

- Hinzu kommt der Solidaritätszuschlag (5,5 % der Abgeltungssteuer), was zu einer effektiven Belastung von 26,375 % führt.

- Gegebenenfalls ist noch Kirchensteuer zu zahlen.

- Ein Abzug von tatsächlichen Werbungskosten (wie z.B. Börsenbriefe, Laptop, Home-Office, Fahrten zur Hauptversammlung) ist für Privatanleger nicht möglich. Es gilt lediglich der Sparerpauschbetrag.

Steuern bei einer GmbH: das Grundprinzip erklärt

Wir wissen nun, wie sich die Situation bei Privatanlegern verhält. Bei einer vermögensverwaltenden GmbH ist die Situation grundlegend anders. Du handelst nicht mehr als natürliche Person, sondern als Kapitalgesellschaft. Die GmbH ist eine eigenständige juristische Person. Das Vermögen gehört der Firma, nicht dir privat (auch wenn dir die Firma zu 100 % gehört). Dies hat weitreichende Konsequenzen für die Besteuerung.

Grundsätzlich unterliegt eine GmbH zwei Steuerarten auf ihre Gewinne:

- Körperschaftsteuer (KSt): 15 % auf den Gewinn, zuzüglich Solidaritätszuschlag (effektiv 15,825 %).

- Gewerbesteuer (GewSt): Je nach Standort der GmbH (Hebesatz) meist ca. 14 bis 15 %.

Zusammengenommen landet man bei einer normalen GmbH also bei einer Steuerbelastung von etwa 30 %. Das klingt zunächst nach mehr als den 26,375 % im Privatvermögen. Wo liegt also der Vorteil? Der Vorteil liegt in speziellen Steuerbefreiungen, die der Gesetzgeber für Kapitalgesellschaften vorgesehen hat, um Doppelbesteuerungen in der Wirtschaftskette zu vermeiden (das sogenannte „Schachtelprivileg").

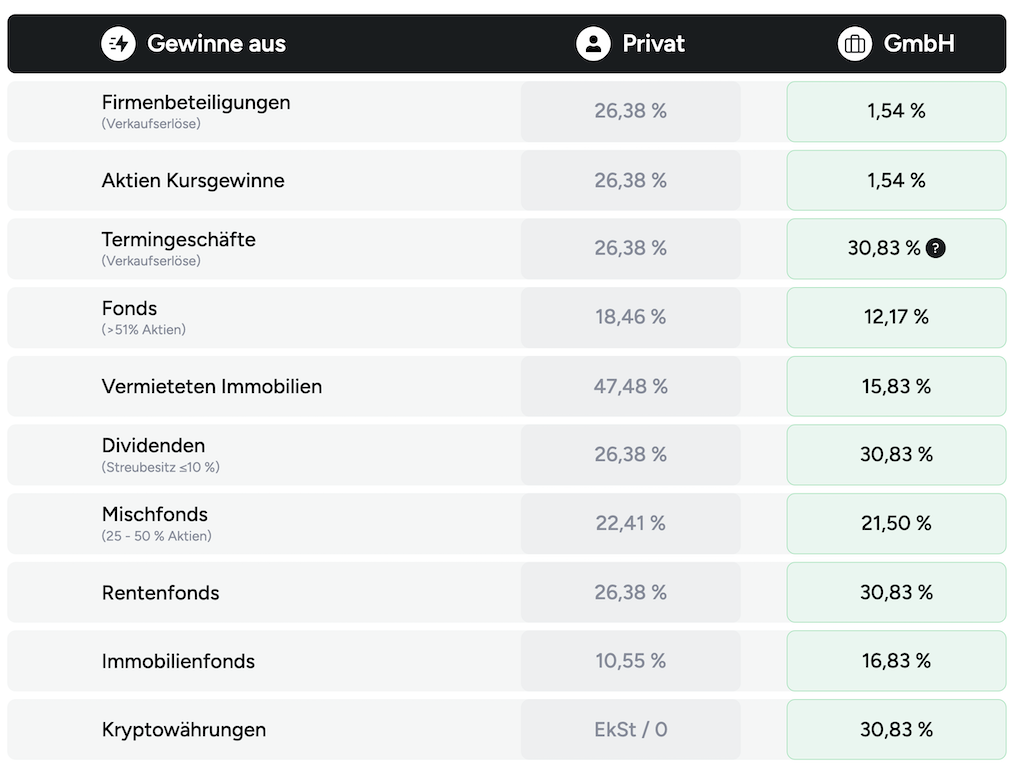

Wichtig ist hierbei die Unterscheidung zwischen Veräußerungsgewinnen (Kursgewinne beim Verkauf) und laufenden Erträgen (Dividenden). Diese werden in der GmbH unterschiedlich behandelt, während sie privat im gleichen Topf landen.

Der Turbo: Besteuerung von Aktien-Veräußerungen

Hier spielt die Musik. Wenn eine Kapitalgesellschaft (deine GmbH) Anteile an einer anderen Kapitalgesellschaft (z.B. Apple, Siemens, Allianz) verkauft, ist dieser Gewinn zu 95 % steuerfrei (§ 8b Abs. 2 KStG). Wichtig: Anders als bei Dividenden ist diese Freistellung von Veräußerungsgewinnen unabhängig von der Beteiligungshöhe und gilt damit auch für Streubesitz.

Das bedeutet im Detail: 5 % des Gewinns gelten als „nicht abzugsfähige Betriebsausgaben" und müssen versteuert werden. Die restlichen 95 % bleiben steuerfrei. Auf die 5 % fallen die üblichen ca. 30 % Unternehmenssteuern an. Rechnet man das aus (rund 30 % von 5 %), ergibt sich eine effektive Steuerbelastung von nur etwa 1,5 %.

Beispiel: Du kaufst Aktien für 100.000 Euro und verkaufst sie für 150.000 Euro. Der Gewinn beträgt 50.000 Euro.

- Privat: 50.000 € × 26,375 % = 13.187,50 € Steuern.

- GmbH: 50.000 € × ca. 1,5 % = rund 770 € Steuern.

Du hast in der GmbH also über 12.400 Euro mehr Kapital zur Verfügung, um es sofort wieder zu reinvestieren. Dieser Steuerstundungseffekt (Thesaurierung) ist der Hauptgrund für die Gründung einer vermögensverwaltenden GmbH für Aktien-Investoren. Wichtig: Sobald das Geld später an dich privat ausgeschüttet wird, fällt darauf noch einmal Abgeltungsteuer (25 % plus Soli) an. Der Vorteil entfaltet sich also vor allem, solange das Kapital in der GmbH reinvestiert bleibt.

Firmen Depot Vergleich: Welche Anbieter eignen sich 2026?

Da RIDE Capital nicht mehr verfügbar ist, rücken etablierte Broker in den Fokus. Erfahren Sie, warum CapTrader und Lynx die besten Lösungen für GmbHs sind.

etf.capital

etf.capital

Online Broker Vergleich 2026: Wer ist am günstigsten?

Bevor Du in Aktien und ETFs investierst, solltest Du einen Broker Vergleich nutzen. Finde die besten Konditionen für Privat- und Geschäftskunden.

etf.capital

Die Falle: Besteuerung von Dividenden

Während Kursgewinne extrem begünstigt sind, sieht es bei Dividenden anders aus. Hier hat der Gesetzgeber im Jahr 2013 (für die KSt) und schon länger für die GewSt Hürden eingebaut, um Gestaltungsmissbrauch zu verhindern.

Für die Besteuerung von Dividenden in der GmbH kommt es entscheidend auf die Höhe deiner Beteiligung am jeweiligen Unternehmen an:

- Unter 10 % Beteiligung (Streubesitz): Das ist der Normalfall für fast alle Börsenanleger. Wenn du z.B. Coca-Cola-Aktien kaufst, gehört dir ein winziger Bruchteil, weit unter 10 %. In diesem Fall greift keine Steuerbefreiung. Die Dividende ist voll körperschaftsteuerpflichtig und voll gewerbesteuerpflichtig. Die Belastung liegt bei ca. 30 %.

- Zwischen 10 % und 15 %: Seit 2013 gilt eine Befreiung von der Körperschaftsteuer ab 10 % Beteiligung (zu Jahresbeginn). Die Gewerbesteuer fällt jedoch weiterhin an. Du zahlst also ca. 15 % Steuern.

- Ab 15 % Beteiligung: Erst ab hier greift auch das „Schachtelprivileg" für die Gewerbesteuer. Die Dividende ist (bis auf die 5 % nicht abzugsfähigen Betriebsausgaben) steuerfrei. Die effektive Belastung sinkt auf ca. 1,5 %.

Fazit für Dividenden: Als „normaler" Aktionär mit breit gestreutem Portfolio zahlst du in der GmbH auf Dividenden ca. 30 % Steuern. Privat sind es 26,375 %. Die GmbH ist hier also nachteilig. Wer eine reine Dividendenstrategie fährt, für den lohnt sich die GmbH oft nicht.

Zur Besteuerung bei ETFs (Investmentsteuergesetz)

Auch bei ETFs hat sich mit der Investmentsteuerreform 2018 einiges getan. Hier profitiert die GmbH von einer höheren Teilfreistellung als der Privatanleger.

- Privatanleger: Bei Aktienfonds (Aktienanteil > 51 %) sind 30 % des Gewinns steuerfrei. Die effektive Steuerlast liegt bei ca. 18,46 %.

- GmbH (Betriebsvermögen): Bei Aktienfonds beträgt die Teilfreistellung für die Körperschaftsteuer 80 % und für die Gewerbesteuer 40 % (§ 20 InvStG).

Dies führt zu einer komplexen Mischkalkulation. Für die Körperschaftsteuer müssen nur 20 % des Gewinns versteuert werden, für die Gewerbesteuer 60 % des Gewinns. In der Summe landet man bei Aktien-ETFs in der GmbH oft bei einer Steuerbelastung von ca. 12 bis 13 %. Das ist zwar nicht so extrem niedrig wie die ca. 1,5 % bei Einzelaktien, aber immer noch signifikant niedriger als die ca. 18,5 % im Privatvermögen. Bei Mischfonds sind die Unterschiede geringer.

Update 2026: Derivate & Termingeschäfte

Lange Zeit war die Verlustverrechnungsbeschränkung (§ 20 Abs. 6 EStG) das stärkste Argument für die Trading-GmbH. Diese Regelung besagte, dass Privatanleger Verluste aus Termingeschäften (Optionen, Futures, CFDs) nur bis 20.000 Euro pro Jahr mit Gewinnen verrechnen durften.

Die Wende: Aufhebung der 20.000-Euro-Grenze

Mit dem Jahressteuergesetz 2024 hat der Gesetzgeber auf den Druck des Bundesfinanzhofs (BFH) reagiert und die Verlustverrechnungsbeschränkung für Termingeschäfte rückwirkend und für alle offenen Fälle aufgehoben (Bundestag: 18.10.2024, Bundesrat: 22.11.2024). Das bedeutet: Auch als Privatanleger darfst du Verluste aus Futures und Optionen nun wieder unbegrenzt mit Gewinnen aus Kapitalvermögen verrechnen.

Ist die Trading-GmbH für Derivate damit tot? Nein.

Es gibt weiterhin gewichtige Argumente für die GmbH beim Handel mit Derivaten:

- Kreuz-Verrechnung (Verlustverrechnungskreise): Privat darfst du Aktienverluste meist nur mit Aktiengewinnen verrechnen. In der GmbH ist alles ein Topf. Du hast mit Aktien einen Verlust von 50.000 Euro gemacht, aber mit Optionen 50.000 Euro verdient? In der GmbH gleicht sich das auf null aus. Privat müsstest du die Optionsgewinne voll versteuern und würdest die Aktienverluste nur „vortragen".

- Kostenabzug: Wer professionell tradet, hat Kosten. Datenfeeds, Trading-Seminare, Hardware, Home-Office. Privat ist das alles steuerlich nicht absetzbar (Sparerpauschbetrag). In der GmbH sind dies Betriebsausgaben, die deinen zu versteuernden Gewinn mindern.

- Unbegrenzter Verlustvortrag: Die steuerlichen Verlustvorträge in der GmbH sind oft flexibler als im Privatvermögen.

Sinn und Nutzen der vermögensverwaltenden GmbH

Zusammenfassend lässt sich sagen: Die vvGmbH ist ein mächtiges Werkzeug, aber kein Selbstläufer. Sie lohnt sich für:

- Aktien-Investoren (Stock-Picker), die Gewinne realisieren und umschichten wollen (ca. 1,5 % Steuer).

- Aktive Trader, die hohe Betriebskosten haben oder Asset-Klassen mischen (Aktien vs. Derivate).

- Langfristige Vermögensplanung, um das Vermögen für die nächste Generation in einer festen Struktur zu bündeln.

Für reine „Buy and Hold"-ETF-Sparer oder Dividenden-Strategen ist sie oft aufgrund der Strukturkosten nicht rentabel.

Archiv-Video: Das RIDE-Konzept (Historisch)

Hinweis: Das im folgenden Video vorgestellte Unternehmen RIDE Capital ist insolvent. Das Video dient lediglich der Veranschaulichung der generellen Funktionsweise einer Trading-GmbH, die auch über den klassischen Weg gegründet werden kann.

0:00

/0:39

Archiv: So sah das Dashboard von RIDE Capital aus (Dienst nicht mehr verfügbar)

Ab welchem Kapital lohnt sich die Gründung 2026?

Durch den Wegfall des RIDE-Automatisierungsservices müssen wir die Kostenkalkulation für 2026 neu bewerten. Der „klassische" Weg über Steuerberater ist oft individueller, kann in der laufenden Betreuung aber teurer sein als die standardisierten Pakete von damals.

Kosten der Gründung (einmalig):

- Notar & Gerichtskosten: ca. 800 bis 1.500 Euro (abhängig vom Stammkapital, meist 25.000 €).

- Gewerbeanmeldung & Handelsregister: ca. 150 bis 300 Euro.

Laufende Kosten (jährlich):

- Steuerberater (Jahresabschluss, Bilanz, Steuererklärungen): ca. 1.500 bis 3.000 Euro.

- IHK-Beitrag: ca. 150 bis 300 Euro (kleine Betriebe sind teils befreit, bei größerem Vermögen aber relevant).

- LEI-Nummer (Pflicht für Depots): ca. 60 bis 80 Euro.

- Gesamt: ca. 2.000 bis 3.500 Euro pro Jahr.

Der Break-Even-Point: Um ca. 2.500 Euro laufende Kosten durch Steuervorteile „reinzuholen", muss der Vorteil signifikant sein. Bei einer Steuerersparnis von ca. 25 % (Differenz zwischen 26 % privat und ca. 1,5 % GmbH bei Aktien) müsstest du realisierte Gewinne von ca. 10.000 Euro pro Jahr haben, nur um die Kosten zu decken (10.000 € × 25 % = 2.500 €).

Da man aber nicht jedes Jahr 10 % Rendite realisiert, gilt als Faustformel für 2026:

- Ab ca. 200.000 Euro Depotvolumen: Kann sinnvoll sein, wenn aktiv gehandelt wird (hoher Umschlag).

- Ab ca. 500.000 Euro Depotvolumen: Meistens sinnvoll, auch bei ruhigeren Strategien.

- Für Trader mit hohen Kosten: Lohnt sich oft schon deutlich früher, wegen der Absetzbarkeit von Software und Datenpaketen.

Praxis-Guide: Wie gründe ich jetzt ohne RIDE?

Da der „One-Click-Service" nicht mehr existiert, musst du die Zügel selbst in die Hand nehmen. Das ist kein Hexenwerk, erfordert aber etwas Koordination.

Schritt 1: Der Steuerberater

Suche dir zuerst einen Steuerberater, der Erfahrung mit vermögensverwaltenden GmbHs hat. Nicht jeder Feld-und-Wiesen-Steuerberater kennt die Details der LEI-Nummer oder der Verbuchung von Interactive-Brokers-Statements. Kläre die Honorare (nach StBVV) vorab.

Schritt 2: Notar & Satzung

Für eine Ein-Personen-GmbH kannst du oft das kostengünstige „Musterprotokoll" verwenden. Besser ist jedoch meist eine individuelle Satzung, die auch Themen wie Erbe oder Nachfolge regelt. Der Notar beurkundet die Gründung.

Schritt 3: Bankkonto & Stammkapital

Eröffne ein Geschäftskonto (z.B. bei der Commerzbank, Deutschen Bank oder spezialisierten Online-Banken wie Finom/Qonto, sofern diese GmbHs in Gründung akzeptieren). Zahle das Stammkapital ein (mindestens 12.500 Euro, also 50 % von 25.000 Euro).

Schritt 4: Das Firmendepot

Hier scheitern viele Hausbanken. Sparkassen und Volksbanken verlangen oft hohe Depotgebühren für Firmenkunden. Da RIDE als Vermittler wegfällt, solltest du direkt zu den Brokern gehen, die professionelle „Corporate Accounts" anbieten.

Unsere Top-Empfehlungen für GmbH-Depots 2026:

- CapTrader: Ein deutscher Reseller (Introducing Broker) von Interactive Brokers mit Sitz in Düsseldorf. Vorteil: deutscher Support, keine Depotführungsgebühren, günstige Ordergebühren (ab ca. 2 € bzw. 0,14 %). CapTrader ist auf Firmenkunden spezialisiert und hilft beim Onboarding (KYC, LEI). Die Mindesteinlage für ein Firmendepot liegt bei 25.000 Euro.

- LYNX: Ebenfalls ein etablierter Reseller mit Zugang zu Interactive Brokers. Sehr gute Handelsplattform, ebenfalls keine Depotgebühren und Zugang zu weltweiten Börsen.

Beide Broker bieten den entscheidenden Vorteil: Sie können mit der komplexen Natur einer juristischen Person als Kontoinhaber umgehen und bieten Zugang zu allen Asset-Klassen (Aktien, Optionen, Futures, Währungen) zu institutionellen Konditionen.

Welche Alternativen gibt es?

Es muss nicht immer die GmbH sein. Je nach Lebenssituation gibt es Alternativen:

- Familienstiftung: Sinnvoll ab ca. 2 bis 3 Millionen Euro Vermögen. Dient dem langfristigen Erhalt und Schutz des Vermögens, weniger dem aktiven Handel. Steuerlich ähnlich zur GmbH (15 % KSt plus Soli), aber ohne Gewerbesteuer bei rein vermögensverwaltender Tätigkeit. Aber: sehr starr, das Geld ist „weg" (es gehört der Stiftung).

- Genossenschaft: Für Gruppen von Investoren interessant, aber administrativ aufwendig (Prüfungsverband).

- Privat bleiben: Für „Buy and Hold" mit ETFs oft die beste Lösung, da nach Verkauf und Steuern das Geld zur freien Verfügung steht (keine zusätzliche Ausschüttungsbelastung).

FAQ

Ist mein Geld bei RIDE Capital weg?

Nein, das Depotvermögen liegt nicht bei RIDE, sondern bei den Partnerbanken (meist Interactive Brokers / Baader Bank). RIDE war nur der Vermittler. Dein Geld ist Sondervermögen und sicher. Du solltest dich jedoch um einen direkten Zugang oder Depotübertrag (z.B. zu CapTrader) bemühen.

Brauche ich zwingend eine LEI-Nummer?

Ja. Juristische Personen (GmbHs) können ohne gültigen LEI (Legal Entity Identifier) keine Wertpapiergeschäfte tätigen. Die Kosten liegen bei ca. 60 bis 80 Euro pro Jahr.

Kann ich Kryptowährungen in der GmbH handeln?

Ja, aber Vorsicht: Es gibt in der GmbH keine einjährige Haltefrist (Steuerfreiheit) wie im Privatvermögen. Krypto-Gewinne sind in der GmbH immer steuerpflichtig (ca. 30 %). Die GmbH lohnt sich hier nur für sehr aktives Trading oder Mining.

GmbH oder UG (Unternehmergesellschaft)?

Die UG (Mini-GmbH) kann ab 1 Euro gegründet werden. Sie hat aber ein schlechteres Image und spart bei den laufenden Kosten (Bilanzierung) kaum Geld. Zudem muss das Stammkapital aus Gewinnen angespart werden. Wenn du 25.000 Euro aufbringen kannst (davon 12.500 sofort), ist die „echte" GmbH meist die bessere Wahl. Das Geld ist ja nicht weg, sondern kann investiert werden.

Historischer Kontext: Die Ära der Fintech-Gründungen

Dieser Abschnitt dient der Dokumentation, da RIDE Capital über Jahre den Markt prägte, nun aber vom Markt verschwunden ist.

RIDE Capital war ein Dienstleister, der die Gründung digitalisierte. Das Versprechen war: alles aus einer Hand. Nach der Insolvenz im Oktober 2024 zeigt sich jedoch, dass die klassische Struktur (eigener Steuerberater, unabhängiger Broker) zwar anfangs mühsamer, aber langfristig oft robuster ist, da man nicht von einer einzelnen Plattform abhängig ist.

Für die heutige Gründungspraxis bedeutet das: zurück zum „Handwerk". Das ist aber kein Nachteil. Ein guter Steuerberater, der dich persönlich kennt, ist oft mehr wert als eine automatisierte Plattform, besonders wenn das Finanzamt Fragen stellt.

Fazit: Für wen lohnt es sich 2026?

Die vermögensverwaltende GmbH bleibt auch nach der Insolvenz von RIDE und trotz der positiven Gesetzesänderungen für Privatanleger (Wegfall der 20.000-Euro-Verlustgrenze bei Derivaten) ein attraktives Gestaltungsmodell für Vermögen ab ca. 200.000 bis 500.000 Euro.

Die großen Gewinner der GmbH-Lösung sind:

- Stock-Picker: Wer Aktien aktiv handelt und Gewinne thesaurieren will (ca. 1,5 % Steuer).

- Groß-Investoren: Der Zinseszinseffekt auf die gesparten Steuern ist über 10 bis 20 Jahre gewaltig.

- Unternehmer: Wer ohnehin schon eine Holding-Struktur hat, kann die vvGmbH einfach als „Spardose" andocken.

Wer dagegen nur passiv einen ETF bespart und das Geld im Alter verleben will, fährt privat oft günstiger und flexibler. Die Entscheidung sollte nie allein aufgrund von „Steuerspar-Gier" getroffen werden, sondern immer auf Basis einer sauberen Gesamtkalkulation von Kosten, Ausschüttung und Anlagezielen.

Transparenzhinweis: Dieser Artikel enthält einen Affiliate-Link (mit „/og/" gekennzeichnet). Schließt du über diesen Link ein Konto ab, erhalten wir ggf. eine Provision. Für dich entstehen dadurch keine Mehrkosten. Dies hat keinen Einfluss auf unsere redaktionelle Einschätzung. Alle Angaben ohne Gewähr, Stand: Juli 2026.

Unser Tipp: Bei Scalable Capital kannst Du rund 1700 PRIME ETFs - darunter iShares, Xtrackers und Amundi - von 7:30 bis 23 Uhr gebührenfrei handeln und dauerhaft kostenlos besparen. Monatliche Sparraten schon ab 1 €.

Mehr zum Thema:

steuerngmbhTrading GmbHVermögensverwaltungETFVermögensverwaltende GmbHdaytradingderivateDividendenRIDE Capital