Floater-Anleihen 2026: Welche Zinsen und welche Risiken bringen sie bei fallenden Raten?

AnleihenfloaterZinsenrisikovorteilenachteileETFbonds

Zuletzt aktualisiert am

Anleihen sind als Geldanlage ziemlich unattraktiv, da die Zinsen nur niedrig sind. Eine Alternative können Floater als variabel verzinsliche Anleihen sein. Der Zinssatz orientiert sich meistens an einem Referenzzinssatz. Wie sieht es mit dem Risiko aus und wie können Experten den Zins berechnen?

Stand: Juli 2026. Floating Rate Notes (FRN), im Deutschen als Floater oder variabel verzinsliche Anleihen bekannt, gehören zu den defensivsten Bausteinen im Anleihensegment. Ihr großer Vorteil: ein sehr geringes Zinsänderungsrisiko dank kurzer Duration. Ihr Kupon koppelt sich an einen Referenzzins wie den Euribor oder den €STR und atmet mit dem Marktzins mit. Dieser Ratgeber zeigt Dir, wie Floater 2026 funktionieren, welche UCITS-ETFs handelbar sind und wo die ehrlichen Risiken liegen.

Was sind Floater? Die Grundlagen der variabel verzinslichen Anleihen

Floater sind Anleihen mit variablen Zinsen, die in der Fachwelt auch als Floating Rate Notes (FRN) bezeichnet werden. Im Gegensatz zu klassischen festverzinslichen Anleihen, bei denen der Kupon über die gesamte Laufzeit hinweg starr bleibt, passen sich die Zinsen bei Floatern regelmäßig an das aktuelle Marktzinsniveau an. Das bedeutet für Dich als Anleger: Deine Zinserträge sind nicht in Stein gemeißelt, sondern folgen dem Markt.

Der Zinssatz eines Floaters orientiert sich an einem Referenzzinssatz. In Europa ist dies zumeist der 3-Monats- oder 6-Monats-Euribor (European Interbank Offered Rate). Bei reinen Geldmarktprodukten dient häufig der €STR (Euro Short-Term Rate) als Übernachtzins-Referenz. Im US-Dollar-Raum hat der SOFR (Secured Overnight Financing Rate) den alten Libor abgelöst; da er auf tatsächlichen besicherten Transaktionen basiert, gilt er als deutlich manipulationssicherer. Für deutsche Privatanleger, die in Euro-ETFs investieren, bleibt der Euribor die entscheidende Messlatte.

Wenn Du in einen Floater investierst, leihst Du dem Emittenten (einem Staat, einer Bank oder einem Unternehmen) Kapital. Im Gegenzug erhältst Du Zinszahlungen, die sich aus dem Referenzzins plus einem festen Aufschlag (Spread) zusammensetzen. Dieser Aufschlag spiegelt das Kreditrisiko des Herausgebers wider: Je schlechter die Bonität, desto höher der Spread.

Das Zinsumfeld im Juli 2026: Warum Floater gerade wieder Rückenwind haben

Die Marktlage hat sich 2026 gedreht, und zwar anders, als es viele Prognosen aus dem Vorjahr erwartet hatten. Nach einer langen Serie von Zinssenkungen hat die Europäische Zentralbank (EZB) im Juni 2026 den Einlagesatz um 25 Basispunkte auf 2,25 Prozent angehoben (Hauptrefinanzierungssatz 2,40 Prozent). Es war die erste Zinserhöhung seit September 2023, ausgelöst durch eine wieder anziehende Inflation von rund 3,2 Prozent in der Eurozone. Der 3-Monats-Euribor liegt Ende Juni 2026 entsprechend bei etwa 2,3 Prozent, mit einer leicht steigenden Tendenz.

Für Floater ist das ein wichtiger Kontext: In einem Umfeld stabiler oder steigender Kurzfristzinsen passen sich die Kupons der Floater zeitnah nach oben an. Genau das ist ihr Konstruktionsvorteil. Steigt der Euribor, steigt Deine laufende Verzinsung mit der nächsten Zinsfeststellung, während der Kurs des Papiers nahe der 100-Prozent-Marke stabil bleibt.

Ehrlich bleiben muss man aber bei einem Punkt: Sollte die EZB nach einer möglichen Beruhigung der Inflation wieder auf einen Senkungspfad einschwenken, kehrt sich der Effekt um. Bei fallenden Zinsen sinkt der Kupon eines Floaters genauso zeitnah wieder. Floater sind also kein Instrument für Kursgewinne, sondern für Zinsanpassung. Wer auf Kursgewinne bei fallenden Zinsen setzen will, ist mit langlaufenden Festzinsanleihen besser bedient, die vom Kursanstieg profitieren, dafür aber ein deutlich höheres Zinsänderungsrisiko tragen.

Top-Broker für Floater-ETFs 2026

Um kostengünstig in variabel verzinsliche Anleihen-ETFs zu investieren, brauchst Du ein Depot mit fairen Konditionen. Zwei etablierte Neobroker eignen sich besonders:

- Trade Republic: Einfache Handhabung, sparplanfähige Anleihen-ETFs und in der Regel niedrige Ordergebühren, was bei den aktuellen Renditen die Nettoperformance schont.

- Scalable Capital: Große ETF-Auswahl inklusive Floater-ETFs, viele davon sparplanfähig.

Wie werden die Zinsen für Floater berechnet?

Die Zinsformel für einen Floater ist transparent und entscheidend für das Verständnis der Rendite. Sie lautet:

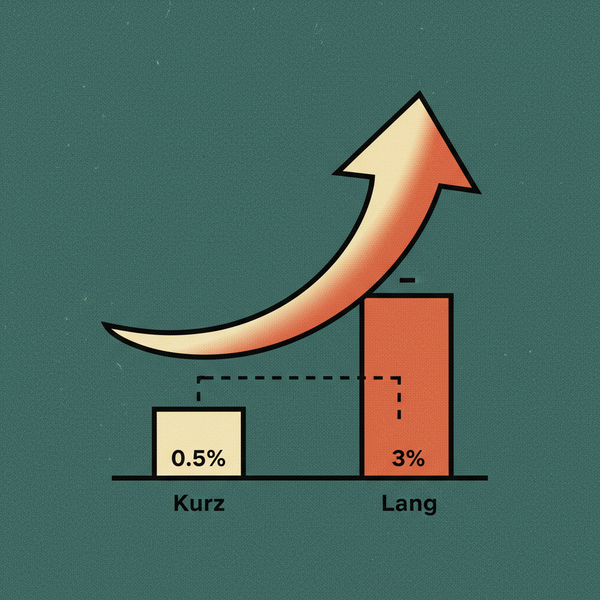

Kupon = Referenzzinssatz + Credit Spread

- Referenzzinssatz: Meist der 3-Monats-Euribor. Dieser wird regelmäßig (etwa alle drei Monate) neu festgestellt.

- Credit Spread (Aufschlag): Dieser Wert wird bei Emission festgelegt und bleibt über die Laufzeit konstant. Er kompensiert das Ausfallrisiko. Ein Floater einer stabilen Bank kann einen Spread von rund +0,5 Prozent haben, ein High-Yield-Unternehmensfloater dagegen +3,0 Prozent oder mehr.

Ein Rechenbeispiel für Juli 2026: Der 3-Monats-Euribor liegt bei etwa 2,3 Prozent. Dein Floater hat einen festen Aufschlag von 1,20 Prozent. Dein aktueller Jahreszins beträgt somit rund 3,5 Prozent. Steigt der Euribor in der nächsten Periode auf 2,5 Prozent, klettert Dein Zins automatisch auf etwa 3,7 Prozent. Fällt er dagegen zurück, sinkt auch Dein Kupon entsprechend. Der Kurs des Wertpapiers bleibt in beiden Fällen nahezu unbewegt.

Welche Arten von Floatern gibt es? Vielfalt am Anleihenmarkt

Nicht jeder Floater reagiert gleich auf Zinsänderungen. Es gibt verschiedene Strukturen mit unterschiedlichen Chancen und Risiken:

- Normale Floater: Die klassische Variante. Der Zins folgt 1:1 der Entwicklung des Referenzsatzes. Im aktuellen Umfeld leicht steigender Zinsen profitieren sie unmittelbar.

- Reverse Floater: Das Gegenteil des Klassikers. Der Zins wird berechnet, indem der Referenzzins von einem Festbetrag abgezogen wird (z. B. 8 Prozent minus Euribor). Bei den 2026 wieder anziehenden Zinsen geraten diese Papiere unter Druck, da ihr Zins fällt, wenn der Euribor steigt. Sie sind daher aktuell die Verlierer.

- Capped Floater: Hier ist die Freude über steigende Zinsen durch eine Zinsobergrenze (Cap) begrenzt. In einer Phase steigender Zinsen kann der Cap wieder zum Renditebremser werden.

- Floor Floater: Diese Papiere haben eine Zinsuntergrenze und garantieren eine Mindestverzinsung, falls der Euribor stark fallen sollte. Das macht sie zur defensivsten Wahl gegen Zinssenkungen.

- Minimax-Floater: Eine Kombination aus Cap und Floor. Der Zins bewegt sich nur innerhalb eines vordefinierten Korridors.

Risikomanagement: Floater vs. festverzinsliche Anleihen

Der Kern des Floater-Vorteils liegt im Risikomanagement. Floater haben eine extrem niedrige Duration. Die Duration misst die Empfindlichkeit einer Anleihe gegenüber Zinsänderungen. Da sich der Kupon des Floaters ständig anpasst, muss der Kurs nicht schwanken, um eine neue Marktrendite abzubilden. Deshalb bleiben Floater-Kurse auch in turbulenten Zinsphasen bemerkenswert stabil.

Doch Stabilität beim Kurs bedeutet nicht Risikofreiheit. Zwei Risiken bleiben:

- Ertragsrisiko: Fallen die Zinsen, sinkt Dein Kupon zeitnah. Auf hohe, planbare Cashflows über Jahre kannst Du Dich also nicht verlassen.

- Kreditrisiko: Je nach Segment kann das Ausfallrisiko erheblich sein. Investment-Grade-Unternehmensfloater sind vergleichsweise sicher, High-Yield-Segmente bieten höhere Spreads, aber auch ein spürbar größeres Ausfallrisiko. Der niedrige Kurspuffer schützt nicht vor Bonitätsverschlechterungen der Emittenten.

Suchst Du Stabilität und willst Dein Kapital vor Kursverlusten schützen, sind Floater-ETFs sinnvoll. Spekulierst Du auf Kapitalgewinne bei fallenden Zinsen, sind sie das falsche Instrument. Mehr zum Thema Risikomanagement beim Investieren findest Du in unserem ausführlichen Ratgeber.

Investieren in einen Floater-ETF: Effizienz und Streuung

Die Investition in einzelne Floater ist für Privatanleger oft schwierig, da die Mindeststückelungen bei Unternehmensanleihen häufig bei 100.000 Euro liegen. Ein ETF löst dieses Problem und bietet sofortige Diversifikation über hunderte Emittenten. Die folgenden UCITS-ETFs auf Euro-Floater sind 2026 handelbar und breit verfügbar.

Handelbare Floater-ETFs (Stand: Juli 2026)

- iShares EUR Floating Rate Bond Advanced UCITS ETF (Dist), ISIN IE00BF5GB717: Der Nachfolger des klassischen iShares-Floater-ETFs von BlackRock. Er bildet euro-denominierte Investment-Grade-Unternehmensfloater ab (Index: Bloomberg MSCI EUR FRN Corporate 3% Issuer Cap Sustainable SRI), ist mit einer TER von nur 0,10 Prozent p.a. sehr günstig und mit rund 875 Millionen Euro Fondsvolumen breit aufgestellt. Die Ausschüttungsrendite liegt aktuell bei etwa 2,5 Prozent (ausschüttend, halbjährlich).

- Amundi Floating Rate Euro Corporate ESG UCITS ETF (Acc), ISIN LU1681041114: Ein großer, thesaurierender Floater-ETF mit rund 1,38 Milliarden Euro Fondsvolumen. Er bildet euro-denominierte Investment-Grade-Unternehmensfloater nach ESG-Kriterien ab (Index: iBoxx MSCI ESG EUR FRN Investment Grade Corporates), bei einer TER von 0,18 Prozent p.a. Durch die Thesaurierung eignet er sich für Anleger, die Erträge automatisch reinvestieren möchten.

- Invesco Euro Floating Rate Note UCITS ETF (Dist), ISIN IE00BDRTCP90: Bildet ebenfalls euro-denominierte Investment-Grade-Unternehmensfloater ab (Index: Bloomberg Euro Corporate FRN 500MM Liquid Bond), TER 0,12 Prozent p.a., quartalsweise Ausschüttung. Der Fonds ist mit einem geringen Volumen jedoch deutlich kleiner als die beiden erstgenannten, weshalb iShares und Amundi bei Liquidität und Spreads im Vorteil sind.

Hinweis: TER, Fondsvolumen und Ausschüttungsrenditen sind Momentaufnahmen (Quelle: justETF, Stand Juli 2026) und ändern sich laufend. Prüfe die aktuellen Werte im jeweiligen Factsheet vor dem Kauf.

Ein Blick in die Historie: Während der Verwerfungen am Anleihenmarkt 2022/2023 hielten sich diese ETFs stabil, während klassische Rentenfonds mit langer Duration deutlich an Wert verloren. 2026 dienen sie als defensiver Baustein mit geringer Volatilität. Mehr über den Aufbau eines nachhaltigen ETF-Sparplans erfährst Du hier.

Häufige Fragen zu Floatern (FAQ für 2026)

Sind Floater 2026 eine gute Anlage?

Im aktuellen Umfeld leicht steigender Kurzfristzinsen (EZB-Einlagesatz 2,25 Prozent seit Juni 2026) passen sich Floater-Kupons zeitnah nach oben an, was zu ihren Gunsten wirkt. Sie schützen zudem vor Kursverlusten. Sollten die Zinsen später wieder sinken, fällt allerdings auch der Kupon. Für Kursgewinne bei fallenden Zinsen sind langlaufende Festzinsanleihen das passendere Instrument.

Was ist der Unterschied zwischen einem Geldmarkt-ETF und einem Floater-ETF?

Ein Geldmarkt-ETF (z. B. auf den €STR) bildet die täglichen Übernachtzinsen ab und hat praktisch keine Duration. Ein Floater-ETF investiert in Anleihen mit längerer Restlaufzeit (oft 2 bis 5 Jahre), deren Zins sich aber variabel anpasst. Floater-ETFs bieten durch den Credit Spread der Unternehmen meist eine etwas höhere Rendite als reine Geldmarkt-ETFs, tragen dafür aber ein höheres Kreditrisiko.

Wo kann ich Floater-ETFs am günstigsten kaufen?

Bei modernen Neobrokern wie Trade Republic oder Scalable Capital zahlst Du oft keine oder nur minimale Ordergebühren. Das ist besonders bei defensiven Anlagen mit moderater Rendite wichtig, um die Nettoperformance nicht zu schmälern.

Fazit: Floater bleiben der defensive Baustein mit kurzer Duration

Floater eliminieren das Zinsänderungsrisiko für den Kurs und zählen damit zu den stabilsten Anlageklassen im Rentenbereich. Ihre kurze Duration macht sie zum idealen Instrument, um Cash-Reserven mit geringer Volatilität zu parken, etwa Kapital, das Du in 6 bis 12 Monaten für andere Investitionen benötigst.

Im Juli 2026 profitieren Floater vom wieder gestiegenen Zinsniveau, da ihre Kupons mit dem Euribor nach oben laufen. Ehrlich bleibt aber: Kehrt die EZB später auf einen Senkungspfad zurück, sinkt der Kupon genauso schnell, und je nach Segment bleibt ein Kreditrisiko bestehen. Achte beim Kauf auf die Kostenquote, das Fondsvolumen und die Bonität des abgebildeten Segments. Mehr fundierte Analysen zu Anleihen und Rentenpapieren findest Du auf unserem Portal.

Transparenzhinweis: Dieser Beitrag enthält Affiliate-Links (z. B. zu Trade Republic und Scalable Capital). Wenn Du darüber ein Depot eröffnest, erhalten wir eine Provision. Für Dich entstehen keine Mehrkosten. Dies ist keine Anlageberatung. Alle Angaben zu Zinsen, Kursen und ETF-Kennzahlen sind Momentaufnahmen (Stand: Juli 2026) und ohne Gewähr.

Unser Tipp: Bei Scalable Capital kannst Du rund 1700 PRIME ETFs - darunter iShares, Xtrackers und Amundi - von 7:30 bis 23 Uhr gebührenfrei handeln und dauerhaft kostenlos besparen. Monatliche Sparraten schon ab 1 €.

Mehr zum Thema:

AnleihenfloaterZinsenrisikovorteilenachteileETFbonds