Immobilie mieten oder kaufen - Was ist besser?

immobilieneigentumswohnungkaufenmieten

Zuletzt aktualisiert am

Viele Menschen, die sich den Traum vom eigenen Heim erfüllen wollen, denken daran, eine Immobilie zu kaufen. Du kannst Dich gegen steigende Mietkosten absichern. Nicht immer ist das günstig. Du solltest zuvor einige Überlegungen treffen. Mitunter kann es günstiger sein, eine Wohnung zu mieten.

Mieten oder kaufen? Diese Frage lässt sich nicht pauschal beantworten. Wer die eigenen vier Wände als reine Geldanlage betrachtet, rechnet oft zu optimistisch. Wer nur an die Miete denkt, die er sich spart, vergisst die Kaufnebenkosten, die Instandhaltung und die Opportunitätskosten des gebundenen Eigenkapitals. Dieser Beitrag liefert Dir einen ehrlichen Vergleich mit den aktuellen Rahmendaten. Stand: Juli 2026.

Die Ausgangslage 2026: Zinsen und Preise

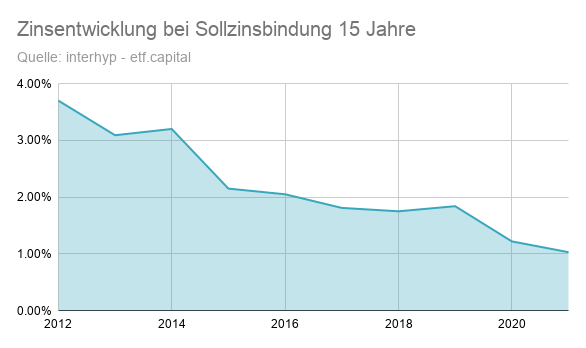

Nach der starken Zinswende der Jahre 2022 und 2023 haben sich die Bauzinsen auf einem deutlich höheren Niveau als in der Niedrigzinsphase eingependelt. Anfang Juli 2026 liegen die Konditionen für ein Darlehen mit zehnjähriger Sollzinsbindung je nach Bonität und Eigenkapital etwa zwischen 3,5 und 4,3 Prozent pro Jahr. Käufer mit hohem Eigenkapital und sehr guter Bonität erhalten die besten Angebote bei rund 3,5 Prozent, bei schwächerer Bonität sind es bis zu 4,3 Prozent.

Auch das geldpolitische Umfeld hat sich gedreht. Die Europäische Zentralbank hat am 11. Juni 2026 zum ersten Mal seit rund drei Jahren die Leitzinsen wieder angehoben und den Einlagesatz von 2,00 auf 2,25 Prozent erhöht (wirksam ab dem 17. Juni 2026). Hintergrund ist die hartnäckig hohe Inflation im Euroraum. Für Kreditnehmer bedeutet das: Auf eine schnelle Rückkehr zu Niedrigzinsen solltest Du Deine Finanzierung nicht ausrichten.

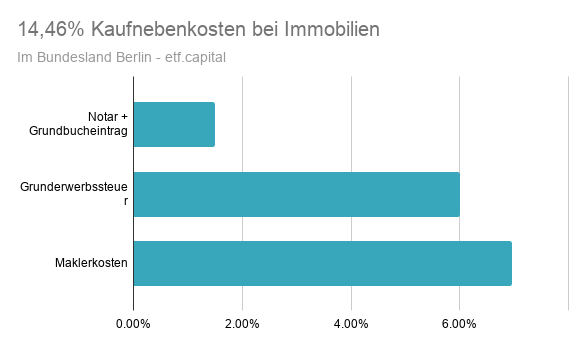

Kaufnebenkosten: der oft unterschätzte Posten

Beim Kauf einer Immobilie zahlst Du nicht nur den Kaufpreis. Hinzu kommen Kaufnebenkosten, die Banken in der Regel nicht mitfinanzieren und die Du aus eigenem Kapital tragen musst:

- Grunderwerbsteuer: je nach Bundesland zwischen 3,5 und 6,5 Prozent des Kaufpreises.

- Notar- und Grundbuchgebühren: zusammen rund 1,5 bis 2 Prozent.

- Maklerprovision: sofern ein Makler beteiligt ist, üblicherweise geteilt zwischen Käufer und Verkäufer.

In Summe landest Du bei etwa 10 bis 15 Prozent des Kaufpreises. Bei einer Immobilie für 400.000 Euro sind das 40.000 bis 60.000 Euro, die zusätzlich zum Eigenkapital für die Tilgung bereitstehen müssen. Diese Summe ist beim Verkauf in der Regel verloren, weshalb ein Kauf erst über einen längeren Zeithorizont wirtschaftlich aufgeht.

Laufende Kosten als Eigentümer: Instandhaltung nicht vergessen

Als Mieter sind die Instandhaltung und größere Reparaturen Sache des Vermieters. Als Eigentümer trägst Du sie selbst. Als Faustregel für Rücklagen gelten je nach Alter und Zustand der Immobilie etwa 1 bis 1,5 Prozent des Gebäudewertes pro Jahr. Bei Eigentumswohnungen kommt das monatliche Hausgeld für die Instandhaltungsrücklage der Eigentümergemeinschaft hinzu.

Auch die Sanierungsanforderungen der Energiewende können teuer werden: Heizungstausch, Dämmung oder neue Fenster sind Kostenblöcke, die Du als Eigentümer allein stemmst. Ein Kauf ist damit nie nur eine feste Monatsrate, sondern ein laufendes finanzielles Engagement.

Die Opportunitätskosten: Was das Eigenkapital sonst könnte

Der wichtigste und am häufigsten übersehene Punkt im Vergleich sind die Opportunitätskosten. Wer kauft, bindet sein Eigenkapital in der Immobilie. Wer mietet, könnte dieses Kapital anders anlegen. Ein fairer Vergleich lautet deshalb nicht "Miete gegen Kreditrate", sondern:

- Kaufen: Eigenkapital + Kaufnebenkosten sind gebunden, dazu Tilgung, Zins und Instandhaltung.

- Mieten: Miete zahlen und das nicht gebundene Eigenkapital sowie die monatliche Differenz zwischen Miete und (höherer) Kaufbelastung breit gestreut anlegen, zum Beispiel in einen weltweiten Aktien-ETF.

Historisch hat ein global gestreutes Aktienportfolio über lange Zeiträume eine ordentliche Rendite erzielt. Ob Kaufen oder Mieten am Ende besser abschneidet, hängt stark von Kaufpreis, Mietniveau, Zins und der tatsächlich erzielten Anlagerendite ab. Wichtig ist die Ehrlichkeit gegenüber sich selbst: Die "Miete-und-Differenz-anlegen"-Strategie funktioniert nur, wenn die Differenz auch wirklich diszipliniert investiert und nicht konsumiert wird. Genau das gelingt vielen Menschen im Alltag nicht, während die Tilgung eines Immobilienkredits ein erzwungenes Sparen darstellt.

Faustregel: das Kaufpreis-Miet-Verhältnis

Eine schnelle Orientierung liefert das Kaufpreis-Miet-Verhältnis. Du teilst den Kaufpreis durch die potenzielle Jahreskaltmiete:

- Verhältnis um 20: der Kauf kann sich lohnen (entspricht einer Bruttomietrendite von rund 5 Prozent).

- Verhältnis um 25: eher teuer, genau rechnen.

- Verhältnis über 30: in vielen Fällen ist Mieten und Anlegen der Differenz die günstigere Wahl.

Das Kaufpreis-Miet-Verhältnis ist der Kehrwert der Bruttomietrendite: Je höher das Verhältnis, desto niedriger die Rendite der Immobilie. In gefragten Großstädten liegt der Wert häufig deutlich über 30, was den Kauf zur reinen Geldanlage schwierig macht. Beachte: Die Faustregel klammert Nebenkosten, Instandhaltung und Zinsen aus und ersetzt keine detaillierte Rechnung.

Wann Kaufen tendenziell sinnvoll ist

- Du willst langfristig, also mindestens zehn Jahre, an einem Ort bleiben.

- Du hast genügend Eigenkapital für Kaufnebenkosten plus einen Teil des Kaufpreises und trotzdem einen Notgroschen.

- Das Kaufpreis-Miet-Verhältnis in Deiner Region ist moderat.

- Dir ist Gestaltungsfreiheit und Unabhängigkeit von Mietsteigerungen wichtig.

- Die Tilgung wirkt für Dich als disziplinierter, erzwungener Vermögensaufbau.

Wann Mieten tendenziell sinnvoll ist

- Du musst oder willst beruflich flexibel bleiben und ziehst häufiger um.

- Das Kaufpreis-Miet-Verhältnis in Deiner Region ist hoch.

- Du legst die Differenz und Dein Eigenkapital diszipliniert breit gestreut an.

- Du willst keine unerwarteten Ausgaben für Instandhaltung und Sanierung tragen.

- Dein Eigenkapital reicht nicht komfortabel für Nebenkosten und Rücklagen.

Immobilienquote im Depot ohne eigenes Haus

Wer zur Miete wohnt, aber trotzdem am Immobilienmarkt teilhaben möchte, muss nicht zwingend selbst kaufen. Über einen breit gestreuten Immobilien-ETF (etwa auf REITs) lässt sich schon mit kleinen Beträgen und ohne Klumpenrisiko einer einzelnen Immobilie in den Sektor investieren. Das kann eine sinnvolle Ergänzung zu einem Aktien-ETF sein, ersetzt aber weder den Notgroschen noch ein breites Weltportfolio.

Immobilien-ETFs 2026: Zinswende als Kaufchance?

Ein ETF auf Immobilien verspricht eine gute Rendite. Was Du für Deine Investition bekommst, hängt vom gewählten Immobiliensektor und der Anlageregion ab. Ein ETF bietet den Vorteil, dass Du keine einzelnen Immobilien erwerben musst und schon vergleichsweise geringe Beträge investieren kannst.

ETFs, Fonds & Sparpläne - etf.capital

ETFs, Fonds & Sparpläne - etf.capital

Beim Kredit auf die richtigen Details achten

Entscheidest Du Dich für den Kauf, benötigst Du in der Regel einen Kredit. Ein Vergleich der Zinsen bei mehreren Anbietern kann Dich mehrere tausend Euro sparen. Achte außerdem auf kostenlose Sondertilgungen und die Möglichkeit, Raten flexibel anzupassen, falls sich Deine finanzielle Situation ändert.

Nach Ablauf der Sollzinsbindung brauchst Du eine Anschlussfinanzierung. Hier lauert ein Zinsänderungsrisiko, das dem Risiko steigender Mieten ähnelt. Mit einem Forward-Darlehen kannst Du Dir heutige Zinsen für die Zukunft sichern, allerdings gegen einen Aufschlag. Angesichts des wieder gestiegenen Zinsniveaus 2026 ist eine ehrliche Kalkulation der Anschlussrate besonders wichtig.

Lage und regionale Entwicklung

Der Wert einer Immobilie hängt stark von der Lage ab. In Städten mit wachsender Bevölkerung und knappem Wohnraum kann ein Kauf langfristig sinnvoll sein. In Regionen mit Bevölkerungsrückgang kann der spätere Verkauf dagegen schwierig werden. Auch äußere Faktoren wie eine neue Autobahn oder eine dichte Bebauung können den Wert mindern. Wer kauft, sollte die Immobilie deshalb immer auch als potenziellen Wiederverkauf denken.

Fazit: kein Pauschalurteil

Weder Mieten noch Kaufen ist grundsätzlich besser. Der Kauf bietet Unabhängigkeit von Mietsteigerungen und einen erzwungenen Vermögensaufbau, verlangt aber hohe Nebenkosten, Rücklagen für die Instandhaltung und einen langen Zeithorizont. Mieten hält Dich flexibel und lässt Dir die Chance, Eigenkapital und Differenz breit gestreut anzulegen, funktioniert aber nur mit Disziplin. Rechne mit realistischen Annahmen für Zins, Instandhaltung und Anlagerendite, nutze das Kaufpreis-Miet-Verhältnis als erste Orientierung und triff die Entscheidung anhand Deiner persönlichen Lebenssituation.

Wenn Du konkret über den Kauf einer Wohnung nachdenkst, findest Du in unserem Ratgeber Eigentumswohnung kaufen: Diese Tipps helfen Dir die passende Vertiefung. Wer die Differenz lieber am Kapitalmarkt anlegt, findet den Einstieg in unserem Beitrag zur Geldanlage in ETFs.

Zum Vertiefen empfehlen wir außerdem das Buch Kaufen oder mieten?* von Gerd Kommer.

Transparenzhinweis: Dieser Beitrag enthält einen mit * gekennzeichneten Affiliate-Link. Kaufst Du über diesen Link, erhalten wir eine kleine Provision. Für Dich ändert sich der Preis nicht. Dieser Artikel ersetzt keine individuelle Finanz- oder Steuerberatung. Alle Angaben ohne Gewähr, Stand: Juli 2026.

Unser Tipp: Bei Scalable Capital kannst Du rund 1700 PRIME ETFs - darunter iShares, Xtrackers und Amundi - von 7:30 bis 23 Uhr gebührenfrei handeln und dauerhaft kostenlos besparen. Monatliche Sparraten schon ab 1 €.

Mehr zum Thema:

immobilieneigentumswohnungkaufenmieten