Private Rentenversicherung: Lohnt sich das für mich?

Zuletzt aktualisiert am

Viele Menschen in Deutschland sind auf die gesetzliche Rentenversicherung angewiesen. Sie bezahlen im Laufe ihres Arbeitslebens Beiträge in die Rentenkasse und erhalten im Alter eine Rente. Doch die private Rentenversicherung hat Vorteile.

Du hast wahrscheinlich schon oft gehört, dass die gesetzliche Rente allein für einen angenehmen Lebensabend nicht reichen wird. Dein Finanzberater hat dir vielleicht eine private Rentenversicherung empfohlen, aber du fragst dich: Ist das wirklich ein guter Deal? Dieser Artikel bringt Licht ins Dunkel und hilft dir, eine fundierte, eigene Entscheidung zu treffen.

Stand: Juli 2026. Dieser Beitrag ist eine allgemeine Information zur Geldanlage und Altersvorsorge, keine Anlage-, Steuer- oder Versicherungsberatung. Für deine persönliche Situation solltest du eine unabhängige Beratung in Anspruch nehmen.

Die Rentenlücke: Warum wir überhaupt darüber sprechen müssen

Die Zahlen sind ernüchternd: Das gesetzliche Rentenniveau liegt aktuell bei rund 48 % des Durchschnittseinkommens. Mit dem Ende 2025 vom Bundestag beschlossenen Rentenpaket 2025 wurde diese "Haltelinie" von 48 % bis 2031 gesetzlich festgeschrieben. Ohne weitere Reformen würde das Niveau danach sinken – Prognosen des Bundesarbeitsministeriums gehen von etwa 46 % bis 2040 aus. Zum Vergleich: Im Jahr 2000 lag das Rentenniveau noch bei rund 53 %.

💡

Drei Säulen der Altersvorsorge:

1. Gesetzliche Rente

2. Betriebliche Rente

3. Private Altersvorsorge (u. a. die private Rentenversicherung als "Schicht 3")

1. Gesetzliche Rente

2. Betriebliche Rente

3. Private Altersvorsorge (u. a. die private Rentenversicherung als "Schicht 3")

Die demografische Entwicklung verstärkt das Problem zusätzlich. Der Anteil der über 67-Jährigen wird bis 2040 spürbar ansteigen, während die Zahl der Beitragszahler stagniert oder sinkt. Die Haltelinie ändert nichts daran, dass die Finanzierung teurer wird: Der Steuerzuschuss an die Rentenkasse wächst laut Bundesregierung weiter deutlich.

Für dich übersetzt: Wenn du im Alter etwa 80 % deines aktuellen Nettoeinkommens benötigst, um deinen Lebensstandard zu halten (eine gängige Annahme), klafft in vielen Fällen eine erhebliche Lücke zwischen staatlicher Leistung und deinem tatsächlichen Bedarf. Genau hier setzt die private Rentenversicherung an – als eine von mehreren Optionen.

Private Rentenversicherung: Die Varianten im Überblick

Bevor wir tiefer einsteigen, solltest du die verschiedenen Modelle kennen. Grob unterscheidet man klassische (garantieorientierte), fondsgebundene und hybride Varianten:

| Typ | Risiko | Renditepotenzial | Besonderheiten | Typische jährliche Rendite |

|---|---|---|---|---|

| Klassische Rentenversicherung | Niedrig | Gering | Garantierter Höchstrechnungszins (seit 2025 wieder 1,0 %) | ca. 2,5–3,0 % |

| Fondsgebundene Rentenversicherung (Fondspolice) | Mittel bis hoch | Höher | Keine oder geringe Garantien, dafür Renditechancen am Kapitalmarkt | 3,0–6,0 % |

| Hybridmodelle ("Neue Klassik") | Mittel | Mittel | Teilgarantien, Kompromisslösung | 2,5–3,5 % |

| ETF-Rentenversicherung | Mittel bis hoch | Höher | Fondspolice, die in kostengünstige ETFs investiert | 3,5–6,5 % |

| Riester-Rente | Niedrig | Gering | Staatlich gefördert, stark reguliert | 1,5–2,5 % |

| Rürup-Rente ("Basisrente", Schicht 1) | Niedrig bis mittel | Gering bis mittel | Beiträge in der Ansparphase steuerlich absetzbar, unflexibel | 1,5–3,0 % |

Die Renditen sind nach Kosten und vor Steuern angegeben und stellen grobe Erwartungswerte dar; die tatsächliche Rendite hängt stark vom konkreten Vertrag, den Kosten und der Kapitalmarktentwicklung ab.

Wichtig zur Einordnung: Die klassische private Rentenversicherung und die Fondspolice gehören zur sogenannten Schicht 3 der Altersvorsorge (private, ungeförderte Vorsorge). Die Beiträge sind hier – anders als bei Rürup oder Riester – nicht von der Steuer absetzbar. Der Steuervorteil entsteht erst in der Auszahlungsphase (dazu unten mehr).

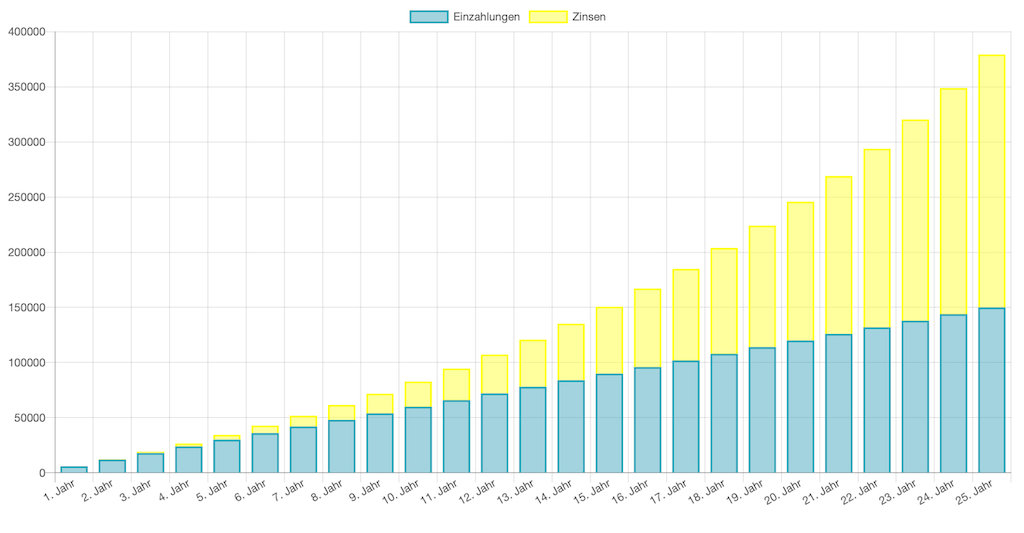

Beispiel, wie ein Sparplan über die Zeit – durch den Zinseszinseffekt – ein Vermögen aufbaut (mehr dazu im Beitrag zum Zinseszinseffekt):

Der Rentenfaktor: Das Herzstück jeder Police

Ein Begriff, den du unbedingt verstehen solltest, ist der Rentenfaktor. Er ist die Rechengröße, mit der dein angespartes Kapital zu Rentenbeginn in eine monatliche, lebenslange Rente umgerechnet wird. Angegeben wird er meist pro 10.000 Euro Kapital.

Ein Beispiel: Bei einem Rentenfaktor von 30 und 100.000 Euro Guthaben zu Rentenbeginn erhältst du rechnerisch rund 300 Euro monatliche Rente lebenslang. Je höher der Rentenfaktor, desto mehr Rente pro angespartem Euro.

Entscheidend ist die Unterscheidung zwischen dem aktuellen (kalkulatorischen) und dem garantierten Rentenfaktor. Der garantierte Faktor liegt fast immer deutlich niedriger und bildet die vertragliche Untergrenze. Achte beim Vergleich von Angeboten unbedingt auf einen möglichst hohen garantierten Rentenfaktor – nur er ist rechtlich verbindlich. In der Vergangenheit haben Gerichte sich mehrfach mit der Frage befassen müssen, ob Versicherer den (nicht garantierten) Rentenfaktor nachträglich absenken durften.

Höchstrechnungszins und Zinsumfeld: Was sich 2025/2026 geändert hat

Die Jahre der Null- und Negativzinsen hatten den Lebensversicherern schwer zugesetzt. Der Garantiezins – korrekt: der Höchstrechnungszins – war zwischenzeitlich auf magere 0,25 % gefallen.

Mit der Zinswende hat sich das Bild gedreht: Zum 1. Januar 2025 wurde der Höchstrechnungszins für Neuverträge erstmals seit rund 30 Jahren wieder angehoben – von 0,25 % auf 1,0 %. Nach Empfehlung der Deutschen Aktuarvereinigung (DAV) und Festlegung durch das Bundesfinanzministerium bleibt er auch 2026 bei 1,0 %.

Auch die gesamte laufende Verzinsung klassischer Policen ist gestiegen: Lag sie 2022 im Marktschnitt noch bei rund 2,1 %, so bewegt sich die deklarierte laufende Verzinsung für 2026 branchenweit im Bereich von etwa 2,6 % (je nach Gewichtung und Anbieter auch darüber; Spitzenanbieter deklarieren rund 3,4–3,5 %).

Aber Vorsicht: Dieser positive Trend kommt bei Bestandskunden nur verzögert an. Versicherer haben in den Niedrigzinsjahren oft in langfristige Anleihen mit geringer Rendite investiert – diese Altlasten wirken noch jahrelang nach. Und: Der Höchstrechnungszins bezieht sich auf den Sparanteil des Beitrags nach Kosten, nicht auf den eingezahlten Bruttobeitrag. Die effektive Verzinsung fällt deshalb niedriger aus, als die Prozentzahl vermuten lässt.

So berechnest du deine persönliche Rentenlücke

Die Rentenlücke ist der Unterschied zwischen dem Geld, das du im Alter monatlich brauchst, und dem, was die gesetzliche Rente dir bieten wird. Die Berechnung erfolgt in vier überschaubaren Schritten:

- Schritt 1 – Bedarf ermitteln: Viele Ratgeber empfehlen, mit etwa 80 % deines letzten Nettoeinkommens zu kalkulieren. Bei 3.000 € netto wären das 2.400 € monatlich im Ruhestand. Dieser Wert berücksichtigt, dass einige Kosten (Arbeitswege, Vorsorge) wegfallen, andere aber steigen können (Gesundheit, Freizeit).

- Schritt 2 – Gesetzliche Rente abschätzen: Fordere deine aktuelle Renteninformation an oder nutze die Faustformel: Bei durchschnittlichem Einkommen und 45 Beitragsjahren erhältst du grob 48 % deines Durchschnittsbruttos als Bruttorente. Von der gesetzlichen Rente gehen zudem Kranken- und Pflegeversicherungsbeiträge sowie ggf. Steuern ab.

- Schritt 3 – Inflation einbeziehen: Die berechneten Werte gelten für heute. Bei einer angenommenen Inflation von 2 % jährlich und noch 25 Jahren bis zur Rente müsstest du den Bedarf mit dem Faktor rund 1,64 multiplizieren. Aus 2.400 € werden dann etwa 3.936 €.

- Schritt 4 – Lücke berechnen: Ziehe von deinem inflationsbereinigten Bedarf die prognostizierte (ebenfalls inflationsbereinigte) Nettorente ab. Die Differenz ist deine monatliche Lücke.

Als grobe Orientierung: Um eine monatliche Lücke zu schließen, benötigst du bei einer konservativen Renditeerwartung von rund 3 % nach Inflation ein Kapital in der Größenordnung "monatliche Lücke × 400". Bei 900 € Lücke wären das also rund 360.000 € zum Renteneintritt. Diese Zahl verdeutlicht, warum frühzeitiges Vorsorgen so wichtig ist.

Vertiefende Grundlagen findest du hier:

Private Altersvorsorge: Diese Möglichkeiten gibt es

Die gesetzliche Rente macht für diejenigen, die aktuell im Berufsleben stehen, im Schnitt 48 Prozent des Nettoeinkommens aus.

Säulen der Altersvorsorge: Private Vorsorge immer wichtiger

Altersvorsorge: Alles was du wissen musst, um mit ETFs und Sparplänen langfristig ein Vermögen aufzubauen.

Die Kostenfalle: Was deine Rendite wirklich schmälert

Der größte Kritikpunkt an privaten Rentenversicherungen sind die oft hohen Kosten. Diese setzen sich typischerweise zusammen aus:

- Abschluss- und Vertriebskosten (häufig als Promille der Beitragssumme, verteilt über die ersten fünf Jahre; können mehrere Monatsbeiträge ausmachen)

- Verwaltungskosten (laufend, oft als Prozentsatz des Beitrags oder des Guthabens)

- Fondskosten (bei fondsgebundenen Varianten zusätzlich die laufenden Kosten der Fonds/ETFs)

Entscheidend ist die sogenannte Effektivkostenquote ("Reduction in Yield", RIY). Sie gibt an, um wie viele Prozentpunkte deine Rendite pro Jahr durch die Kosten gemindert wird und muss im gesetzlichen Produktinformationsblatt ausgewiesen werden.

Ein Beispiel: Bei einer theoretischen Bruttorendite von 6 % und einer Effektivkostenquote von 1,5 % landet deine tatsächliche Rendite bei etwa 4,5 %. Über die typische Laufzeit von 30 und mehr Jahren macht das einen enormen Unterschied – schnell 20–30 % weniger Endkapital gegenüber einer kostengünstigen Direktanlage.

Ehrlich eingeordnet: Genau hier liegt die zentrale Schwäche vieler Policen. Ein ETF-Sparplan kommt oft mit laufenden Gesamtkosten von deutlich unter 0,5 % pro Jahr aus. Provisionsbasierte Rentenversicherungen liegen häufig ein Vielfaches darüber. Wer die Versicherungslösung erwägt, sollte deshalb gezielt nach kostengünstigen Varianten schauen – etwa Netto- bzw. Honorartarifen ohne Abschlussprovision – und die Effektivkostenquote mehrerer Angebote direkt vergleichen.

Steuerliche Aspekte: Wo die private Rentenversicherung punkten kann

Steuerlich ist die private Rentenversicherung (Schicht 3) ein zweischneidiges Schwert. Die Beiträge kannst du – anders als bei Riester oder Rürup – nicht von der Steuer absetzen. Dafür bleibt das Kapital während der gesamten Ansparphase steuerfrei: Es fallen weder Abgeltungsteuer noch die Vorabpauschale an, das Vermögen wächst also unbelastet an (Steuerstundung).

Der eigentliche Vorteil liegt in der Auszahlungsphase – und du hast in der Regel die Wahl zwischen zwei Wegen:

1. Lebenslange Rente: Ertragsanteilsbesteuerung

Entscheidest du dich für die lebenslange Rentenzahlung, greift die günstige Ertragsanteilsbesteuerung. Nur ein kleiner, gesetzlich festgelegter Teil der Rente ist überhaupt steuerpflichtig – abhängig vom Alter bei Rentenbeginn:

| Alter bei Rentenbeginn | Steuerpflichtiger Ertragsanteil |

|---|---|

| 60 Jahre | 22 % |

| 62 Jahre | 21 % |

| 63 Jahre | 20 % |

| 65 Jahre | 18 % |

| 67 Jahre | 17 % |

Ein Ertragsanteil von 17 % (mit 67) bedeutet: Von 1.000 € Monatsrente sind nur 170 € steuerpflichtig – und diese 170 € werden mit deinem persönlichen Einkommensteuersatz belastet, nicht etwa mit 17 % Steuer. Die restlichen 830 € bleiben steuerfrei. Je später der Rentenbeginn, desto niedriger der Ertragsanteil.

2. Einmalige Kapitalauszahlung: die "12/62-Regel"

Alternativ kannst du dir das Kapital auf einen Schlag auszahlen lassen. Dann gilt die sogenannte 12/62-Regel (Halbeinkünfteverfahren) für Verträge, die ab 2005 abgeschlossen wurden:

- Der Vertrag muss mindestens 12 Jahre gelaufen sein.

- Die Auszahlung erfolgt frühestens nach Vollendung des 62. Lebensjahres (für Verträge ab 2012; bei älteren Verträgen ab 60).

Sind beide Bedingungen erfüllt, ist nur die Hälfte des Gewinns (Auszahlung minus eingezahlte Beiträge) mit dem persönlichen Steuersatz zu versteuern – nicht die volle Summe und nicht mit der Abgeltungsteuer.

Besonders attraktiv bei der Fondspolice: Bei fondsgebundenen Rentenversicherungen mit überwiegendem Aktienanteil kommt zusätzlich eine Teilfreistellung von 15 % auf die Erträge zum Tragen. In Kombination mit der 12/62-Regel bleiben dann nur etwa 42,5 % des Gewinns steuerpflichtig – ein spürbarer Vorteil gegenüber der Direktanlage.

Zum Vergleich – der ETF-Sparplan: Beim ETF-Depot zahlst du auf Kursgewinne und Ausschüttungen die Abgeltungsteuer von 25 % zzgl. Solidaritätszuschlag, also effektiv 26,375 % (ggf. plus Kirchensteuer). Für Aktien-ETFs gilt allerdings eine Teilfreistellung von 30 %, sodass die effektive Steuerlast auf rund 18,46 % sinkt. Zusätzlich hast du den Sparerpauschbetrag von 1.000 € (bzw. 2.000 € bei gemeinsamer Veranlagung) pro Jahr steuerfrei. Dafür wird beim ETF laufend die jährliche Vorabpauschale fällig – der Basiszins dafür beträgt 2026 laut BMF 3,20 % (2025: 2,53 %).

Fazit zur Steuer: Der Steuervorteil der Police ist real, entfaltet seine Wirkung aber vor allem bei sehr langer Laufzeit und hohem persönlichem Steuersatz im Alter. Er muss die typischerweise höheren Kosten der Police erst einmal ausgleichen. Ein grober Kostenvorteil des ETF-Sparplans und ein grober Steuervorteil der Police stehen sich also gegenüber – die konkrete Rechnung ist individuell.

Flexibilität: Wie anpassungsfähig sind Rentenversicherungen?

Das Leben ist nicht planbar – umso wichtiger ist die Flexibilität deiner Altersvorsorge. Wie schlagen sich Rentenversicherungen hier?

Beitragsfreistellung: Ja, aber mit Nachteilen. Du kannst die Beitragszahlung pausieren, aber die laufenden Kosten laufen weiter und schmälern dein angespartes Kapital.

Kündigung: Möglich, aber gerade früh oft teuer. In den ersten Jahren liegt der Rückkaufswert häufig deutlich unter deinen eingezahlten Beiträgen, weil die Abschlusskosten bereits verrechnet wurden.

Auszahlungsoptionen: Hier punkten Rentenversicherungen. Du kannst zwischen lebenslanger Rentenzahlung, Teilauszahlungen oder einer Einmalzahlung wählen.

Kapitalentnahme während der Laufzeit: Bei vielen Verträgen nur begrenzt möglich. Bei einem ETF-Depot hast du hier deutlich mehr Freiheiten – dafür fehlt dir dort der "Zwang zum Dranbleiben".

Garantien: Was sind sie wirklich wert?

"Garantiert" klingt gut, aber was steckt dahinter?

Eine 100-%-Beitragsgarantie bedeutet, dass du mindestens deine eingezahlten Beiträge zurückerhältst – ohne Inflationsausgleich. Bei einer angenommenen Inflation von 2 % pro Jahr verliert dein Geld über 30 Jahre einen erheblichen Teil seiner Kaufkraft; nominale Garantien schützen dich also nicht vor realem Wertverlust.

Zudem erkaufst du diese Sicherheit mit einer niedrigeren Renditechance, da der Versicherer für die Garantie sehr konservativ anlegen muss. Auch nach der Anhebung des Höchstrechnungszinses auf 1,0 % bleibt der Preis der Garantie spürbar.

Neuere Konzepte bieten daher oft nur noch Teilgarantien (z. B. 80 %) oder verzichten ganz auf Garantien, um mehr Renditechancen zu ermöglichen. Der ehrliche Trade-off lautet: mehr Sicherheit = weniger erwartbare Rendite, und umgekehrt.

Rentenversicherung vs. Alternativen: Der direkte Vergleich

Wie schlägt sich die private Rentenversicherung im Vergleich zu anderen Vorsorgeoptionen?

- Vorteile: Niedrige Kosten (oft unter 0,5 % p. a.), hohe Flexibilität, historisch gute Renditen breiter Aktienmärkte über lange Zeiträume, Teilfreistellung 30 % und Sparerpauschbetrag

- Nachteile: Kein Langlebigkeitsschutz, keine Garantien, volle Eigenverantwortung und Disziplin nötig, laufende Vorabpauschale

- Vorteile: potenzieller Inflationsschutz, mögliche Mieteinnahmen, Sachwert

- Nachteile: Hohe Anfangsinvestition, Klumpenrisiko, Instandhaltungskosten, geringe Flexibilität

- Vorteile: möglicher Arbeitgeberzuschuss, Steuer- und Sozialabgabenersparnis in der Ansparphase

- Nachteile: Kranken- und Pflegeversicherungsbeiträge auf die Auszahlung in der Rentenphase, teils geringe Renditen, eingeschränkte Flexibilität

Direktinvestment in Anleihen

- Vorteile: Transparenz, keine Versicherungskosten, planbare Zinszahlungen

- Nachteile: keine besonderen steuerlichen Vorteile, geringere Diversifikation, kein Langlebigkeitsschutz

Ein rein illustratives Rechenbeispiel: Bei monatlich 200 Euro über 30 Jahre ergibt sich – stark vereinfacht, vor Steuern und ohne Berücksichtigung individueller Kosten – etwa folgendes Bild:

| Anlageform | Angenommene Rendite p. a. | Endkapital nach 30 Jahren |

|---|---|---|

| Klassische Rentenversicherung | 2,5 % | ~ 108.000 € |

| Fondsgebundene Rentenversicherung | 4,5 % | ~ 147.000 € |

| ETF-Sparplan | 6,0 % | ~ 186.000 € |

| Tagesgeld | 2,0 % | ~ 98.000 € |

Die Werte dienen nur der Veranschaulichung des Zinseszinseffekts. Sie berücksichtigen weder die realen Kosten der Produkte noch Steuern und sind keine Renditeprognose.

Verbrauchermeinungen und Expertenstimmen

Was sagen unabhängige Stellen?

Die Stiftung Warentest ist traditionell kritisch. Sie empfiehlt klassische Rentenversicherungen tendenziell nur für sehr sicherheitsorientierte Anleger und rät bei fondsgebundenen Varianten zu einem genauen Kostenvergleich – insbesondere zu kostengünstigen Nettotarifen.

Die Verbraucherzentralen betonen, dass eine private Rentenversicherung nur ein Baustein der Altersvorsorge sein sollte, und warnen vor überzogenen Renditeversprechen und komplexen Vertragsklauseln. Kritisch gesehen werden vor allem die hohen Kosten provisionsbasierter Produkte.

Anleger selbst berichten von gemischten Erfahrungen. Positiv werden die "Automatisierung" des Sparens, der Langlebigkeitsschutz und die steuerlichen Vorteile in der Auszahlung hervorgehoben. Negativ fallen die oft geringe Kostentransparenz und die Enttäuschung über nicht eingetroffene Renditeprognosen ins Gewicht.

FAQ: Häufige Fragen zur privaten Rentenversicherung

Was passiert, wenn ich früher als geplant in Rente gehen will?

Bei einer privaten Rentenversicherung kannst du den Rentenbeginn in der Regel vorziehen – allerdings mit finanziellen Einbußen. Deine monatliche Rente fällt aus drei Gründen niedriger aus: Erstens hast du weniger lange eingezahlt, zweitens hatte dein Kapital kürzer Zeit zum Wachsen, und drittens muss das angesparte Kapital für einen längeren Rentenzeitraum reichen.

Die meisten Verträge erlauben einen vorgezogenen Rentenbeginn ab dem 62. Lebensjahr. Für die steuerliche Begünstigung ist bei Verträgen ab 2012 ein Mindestalter von 62 Jahren vorgeschrieben, bei älteren Verträgen genügen 60 Jahre. Prüfe deinen Vertrag auf mögliche Sonderregelungen.

Ein Praxistipp: Statt den gesamten Vertrag vorzeitig zu verrenten, kann eine Teilverrentung sinnvoller sein. Du erhältst einen Teil als sofortige Rente und lässt den Rest weiter für den ursprünglich geplanten Termin wachsen.

Was ist, wenn ich den Ruhestand im Ausland verbringen will?

Die Auszahlung deiner privaten Rente ist im Ausland grundsätzlich problemlos möglich. Du benötigst lediglich ein Bankkonto, auf das die Rente überwiesen werden kann.

Steuerlich wird es komplizierter: Die Besteuerung hängt vom jeweiligen Doppelbesteuerungsabkommen zwischen Deutschland und deinem neuen Wohnsitzland ab. In vielen Fällen behält das Wohnsitzland das Besteuerungsrecht. Bei Ländern ohne Doppelbesteuerungsabkommen kann es zur Doppelbesteuerung kommen.

Beachte auch: Wenn du bereits vor Vertragsabschluss eine Auswanderung planst, solltest du deinen Versicherer informieren, da manche Produkte dafür spezielle Bedingungen haben oder dies sogar ausschließen.

Was ist, wenn ich länger als angenommen lebe?

Hier liegt einer der größten Vorteile einer privaten Rentenversicherung: Das Langlebigkeitsrisiko trägt der Versicherer. Selbst wenn du deutlich älter wirst als statistisch erwartet, erhältst du deine vertraglich vereinbarte Rente lebenslang – auch wenn du bereits mehr ausgezahlt bekommen hast, als du eingezahlt hast.

Dies unterscheidet die Rentenversicherung fundamental von einem selbst gesteuerten Entnahmeplan, bei dem dir bei hoher Lebenserwartung theoretisch das Geld ausgehen kann. Diese Absicherung hat allerdings ihren Preis: Die Rentenversicherung kalkuliert mit durchschnittlichen Lebenserwartungen, was für früh Versterbende bedeutet, dass sie effektiv weniger zurückerhalten.

Eine Zusatzoption: Bei Vertragsabschluss kannst du oft eine Rentengarantiezeit vereinbaren. Diese stellt sicher, dass deine Rente für einen festgelegten Mindestzeitraum (z. B. 10 Jahre) auch an deine Hinterbliebenen weitergezahlt wird, falls du früher stirbst.

Was passiert, wenn ich vor meiner Rente sterbe?

Ohne zusätzliche Vereinbarungen kann das angesparte Kapital bei Tod vor Rentenbeginn beim Versicherer verbleiben – das ist Teil des Versicherungsprinzips. Du kannst jedoch bei Vertragsabschluss eine Hinterbliebenenabsicherung vereinbaren:

- Beitragsrückgewähr: Im Todesfall während der Ansparphase erhalten deine Erben die eingezahlten Beiträge zurück, manchmal mit einer minimalen Verzinsung.

- Kapitalrückgewähr: Hierbei wird nicht nur die Summe der eingezahlten Beiträge, sondern das gesamte angesparte Kapital inklusive erwirtschafteter Erträge an die Hinterbliebenen ausgezahlt.

Diese Zusatzoptionen kosten extra und mindern deine spätere Rente. Bei fondsgebundenen Rentenversicherungen ist die Vererbbarkeit des Fondsvermögens während der Ansparphase häufig bereits standardmäßig enthalten.

Für wen lohnt sich eine private Rentenversicherung wirklich?

Nach all den Fakten kommen wir zur entscheidenden Frage: Für wen kann eine private Rentenversicherung sinnvoll sein?

Sie könnte für dich passen, wenn:

- du sehr sicherheitsorientiert bist und dir Kapitalmarktschwankungen schlaflose Nächte bereiten

- du dir keine eigene Anlagestrategie zutraust und die "Automatisierung" des Sparens schätzt

- du gezielt die Steueroptimierung in der Auszahlungsphase und den Langlebigkeitsschutz nutzen willst

- dir eine lebenslange, planbare Rentenzahlung wichtig ist

- du bereits breit in ETFs, Immobilien etc. investiert bist und dein Portfolio um einen Baustein mit Langlebigkeitsschutz ergänzen möchtest

Sie ist eher nicht geeignet, wenn:

- du maximale Flexibilität benötigst und eventuell vor Renteneintritt auf das Kapital zugreifen willst

- du hohe Renditen bei möglichst geringen Kosten anstrebst

- die Kosten für dich ein entscheidendes Kriterium sind und dir nur ein teurer Provisionstarif angeboten wird

- du bereit und in der Lage bist, dich selbst um deine Geldanlage zu kümmern

Entscheidungshilfe: So findest du heraus, ob eine private Rentenversicherung zu dir passt

Um die Frage "Lohnt sich das für mich?" konkret zu beantworten, solltest du folgende Schritte durchlaufen:

- Bedarfsanalyse: Wie hoch ist deine tatsächliche Rentenlücke? Online-Rechner unabhängiger Portale helfen dir dabei.

- Risikotoleranz prüfen: Wie viel Schwankung kannst du aushalten? Bei hoher Risikoaversion sind klassische oder Hybridprodukte einen Blick wert, bei höherer Risikotoleranz eher fondsgebundene Varianten mit geringer oder ohne Garantie.

- Steuerliche Situation analysieren: Bei langer Laufzeit und hohem Grenzsteuersatz im Alter kann die Ertragsanteils- bzw. 12/62-Besteuerung vorteilhaft sein.

- Flexibilitätsbedarf klären: Planst du größere Ausgaben vor dem Renteneintritt? Dann ist eine Rentenversicherung möglicherweise zu unflexibel.

- Kostenvergleich: Fordere bei mehreren Anbietern konkrete Angebote mit ausgewiesener Effektivkostenquote an – und vergleiche auch Nettotarife.

- Garantiekonzept hinterfragen: Überlege, ob du die geringere Renditechance für mehr Sicherheit in Kauf nehmen willst.

Fazit: Die Mischung macht's

Die private Rentenversicherung ist kein Allheilmittel, aber auch kein grundsätzlicher Irrweg. Sie ist häufig teurer als eine Direktanlage – bietet dafür aber zwei Dinge, die ein reiner ETF-Sparplan nicht leisten kann: einen echten Langlebigkeitsschutz (lebenslange Rente) und einen Steuervorteil in der Auszahlungsphase. Ob dieser Vorteil die höheren Kosten überwiegt, entscheidet der konkrete Vertrag.

Eine sinnvolle Altersvorsorgestrategie kombiniert in der Regel mehrere Bausteine:

- ein kosteneffizientes Fundament über ETF-Sparpläne

- einen Inflationsschutz (z. B. über Sachwerte oder inflationsindexierte Anleihen)

- optional eine Komponente für Sicherheit und Planbarkeit – hier kann eine gut gewählte, kostengünstige Rentenversicherung ihren Platz haben

Wer den kostengünstigen ETF-Weg gehen möchte, kann einen breit gestreuten Welt-ETF schon mit kleinen Beträgen besparen – etwa per Sparplan bei einem Broker wie Scalable Capital. Wichtig ist die langfristige Disziplin, denn den "Sparzwang" einer Versicherung musst du hier selbst mitbringen.

Die Rentenversicherung als alleinigen Vorsorgebaustein zu wählen, wäre hingegen oft suboptimal. Unser Rat: Lass dich – gerade bei einem so langfristigen Vertrag – von einem unabhängigen Honorarberater unterstützen, der nicht provisionsgetrieben ist. Die beste Altersvorsorge passt zu deiner individuellen Lebenssituation, deinen Zielen und deiner Risikobereitschaft.

Transparenzhinweis: Dieser Beitrag enthält einen Affiliate-Link (mit "/og/" gekennzeichnet). Wenn du darüber ein Produkt abschließt, erhalten wir ggf. eine Provision – für dich entstehen keine Mehrkosten. Das beeinflusst unsere redaktionelle Einschätzung nicht. Alle Angaben nach bestem Wissen, Stand Juli 2026, ohne Gewähr; dies ist keine Anlage-, Steuer- oder Versicherungsberatung.

Unser Tipp: Bei Scalable Capital kannst Du rund 1700 PRIME ETFs - darunter iShares, Xtrackers und Amundi - von 7:30 bis 23 Uhr gebührenfrei handeln und dauerhaft kostenlos besparen. Monatliche Sparraten schon ab 1 €.

Mehr zum Thema:

altersvorsorgerente