Cost Average Effekt: Alles zum Durchschnittskosteneffekt (Update 2026)

ETF SparplanCost Average Effekt

Zuletzt aktualisiert am

Einen Ausblick haben wir dir schon in der Überschrift gegeben: Der Cost-Average-Effekt ist schlicht der englische Begriff für den Durchschnittskosteneffekt, welcher getreu seiner Bezeichnung die durchschnittlichen Kosten (oder Einstiegspreise) eines Assets ermittelt. Aber warum ist der so wichtig?

Definition und Auswirkungen vom Cost-Average-Effekt

Wir beginnen unsere Erkl$rung mit einem Beispiel, das im Jahr 2026 relevanter ist als je zuvor: Stell dir vor, du hast einen Sparplan auf einen breitgestreuten ETF deiner Wahl eingerichtet. Durchaus sinnvoll, 100 % richtig und ein guter Anfang f$r deinen pers$nlichen Verm$gensaufbau. Nun aber bewegen sich an der B$rse nat$rlich tagt$glich, mit Ausnahme von einigen Feiertagen und Wochenenden, die Kurse und damit Preise der jeweiligen Aktien, Rohstoffe, Fonds und allem anderen, was da gehandelt wird.

Da ist es nur logisch, dass du nat$rlich nicht immer zu einem bestimmten Preis kaufst. Stattdessen wird der Sparplan zu einem von dir gew$hlten Zeitpunkt automatisch ausgef$hrt und kauft dann zu dem Kurs, den das jeweilige Produkt gerade an der B$rse hat. Genau an dieser Stelle und allen weiteren Ausf$hrungen entsteht nun ein Cost-Average-Effekt (Durchschnittskosteneffekt). Damit ist schlicht gemeint, dass du zu verschiedenen Kursen und Preisen Assets kaufst, wobei sich anhand aller einzelnen K$ufe dann ein durchschnittlicher Einstiegspreis ermitteln l$sst. Ganz praktisch: In deinem Depot wird der nat$rlich automatisch schon bei der jeweiligen Position angezeigt, das Rechnen $bernimmt also der Broker f$r dich.

Im modernen Marktumfeld von 2026 hat sich die Dynamik dieses Effekts jedoch ver$ndert. W$hrend fr$her hohe Transaktionsgeb$hren die Vorteile des Durchschnittskosteneffekts bei kleinen Sparraten oft zunichtemachten, haben Neo-Broker wie Trade Republic, Scalable Capital und Traders Place eine neue $ra der Effizienz eingel$utet. Durch kostenlose ETF-Sparpl$ne flie$t heute jeder Cent deiner Sparrate direkt in die Anteile, ohne dass Geb$hren den Effekt verw$ssern.

Wie wirken sich unterschiedliche Preise in der Praxis aus?

Nun verfolgt deine Anlagestrategie nat$rlich ein sinnvoll gew$hltes und verst$ndliches Ziel: Du willst am besten m$glichst g$nstig kaufen und sp$ter irgendwann idealerweise f$r m$glichst viel Geld (teuer) verkaufen. Die Differenz zwischen Einstieg und Ausstieg ist bekanntlich die Rendite, im schlechtesten Fall kann es ebenso ein Verlust sein.

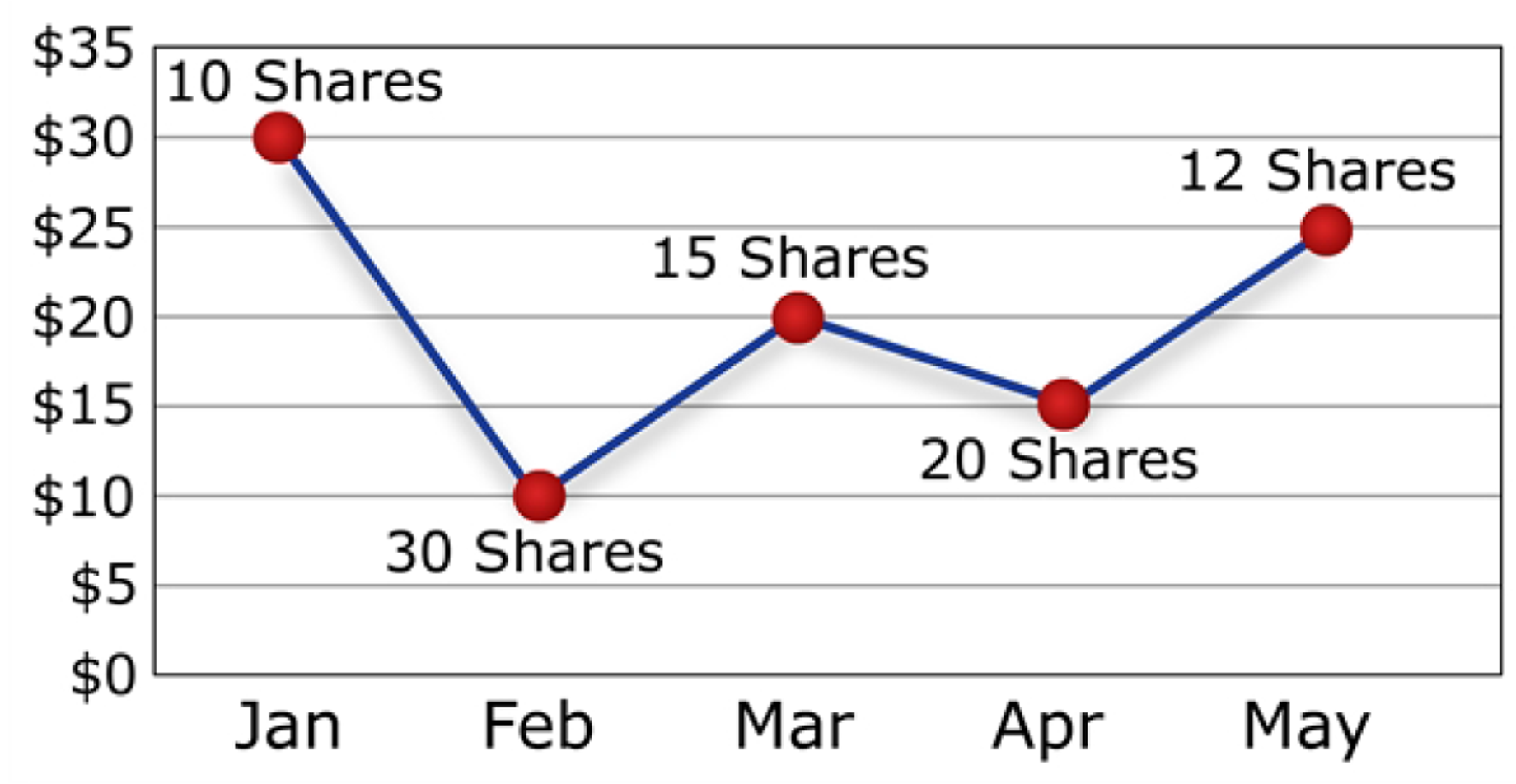

Bleiben wir bei unserem Beispiel oben: Du hast als Sparplanrate 100 Euro eingestellt. Zum Zeitpunkt dieses Artikels kostet der beliebte Vanguard FTSE All-World UCITS ETF gerade 96,39 Euro. F$r deine Sparrate bekommst du also etwas mehr als einen vollen Anteil zugewiesen. W$rde der ETF nun irgendwann auf 75 Euro fallen, erh$ltst du sogar mehr Anteile (ca. 1,33 Anteile), aber deine bisherige Position tr$gt nat$rlich den stattgefundenen Verlust mit. Steigt der ETF auf 200 Euro, bekommst du f$r dein Geld nur noch einen halben Anteil - daf$r generierte deine bisherige Position in diesem Beispiel dann Gewinne.

Der Clou dabei ist die antizyklische Komponente: Ohne dass du aktiv eingreifen musst, kaufst du bei niedrigen Preisen mehr und bei hohen Preisen weniger Anteile. Dies f$hrt langfristig zu einem gegl$tteten Einstandspreis, der oft unter dem durchschnittlichen Kurs des Marktes $ber den gleichen Zeitraum liegt.

Die Vorteile vom Cost-Average-Effekt

- Reduzierung der Volatilit$t: $ber einen l$ngeren Zeitraum reduziert der Cost-Average-Effekt die Schwankungsbreite deines Depots durch regelm$$ige Zuk$ufe.

- Senkung des Einstiegspreises: Wer g$nstiger einkauft als der aktuelle Preis des Basisbestands, kann seinen durchschnittlichen Einstiegspreis reduzieren und erh$lt eine in der Zukunft liegende h$here Rendite.

- Psychologische Entlastung: Mental kann der Cost-Average-Effekt eine enorme Hilfe sein. Anleger m$ssen sich nicht fragen: "Ist heute der richtige Tag zum Kaufen?". In B$renm$rkten k$nnen sie sich freuen, mehr Anteile f$r ihr Geld zu bekommen.

- Automatisierung: Ein Sparplan bei Brokern wie Trade Republic nimmt die Emotionen aus der Gleichung. Die Ausf$hrung erfolgt stur nach Plan.

- Effizienz durch Kostenfreiheit: Im Jahr 2026 sind kostenlose Sparpl$ne der Standard. Dadurch entf$llt der mathematische Nachteil kleiner Raten.

Nachteile des Cost-Average-Effekts

- Verteuerung in Bullenm$rkten: Ist der aktuelle Preis h$her als der deiner Basis, verteuert sich der durchschnittliche Einstandswert der Position bei jedem Kauf.

- Opportunit$tskosten: In konstant steigenden M$rkten h$tte eine Einmalanlage zu Beginn h$here Renditen erzielt, da das Kapital l$nger voll investiert gewesen w$re.

- Kein Schutz vor Totalverlust: Wenn die Kurse des jeweiligen Assets dauerhaft fallen oder das Unternehmen insolvent geht, hilft auch die Verg$nstigung $ber den Erwerb weiterer Anteile nicht mehr weiter.

Durchschnittspreis senken? Oder steigern? Was ver$ndert sich?

Wir bleiben weiterhin bei unserem Beispiel. Stell dir vor, du hast die oben erw$hnte 100 Euro Sparplanrate mit monatlicher Ausf$hrung. Du hast in den genannten ETF aber schon 10.000 Euro investiert. Nun f$hrt der Cost-Average-Effekt zu einem Effekt, der sich in zwei Situationen unterteilen l$sst:

- Der Markt korrigiert: Der ETF f$llt um 25 %. Deine 10.000 Euro sind nun nur noch 7.500 Euro wert. Positiv ist aber, dass deine Sparplanrate noch l$uft. Du erwirbst f$r 100 Euro nun signifikant mehr Anteile als im Vormonat. Dies dr$ckt deinen Durchschnittspreis nach unten. Sobald sich der Markt erholt, springt dein Depot schneller wieder in die Gewinnzone.

- Der Markt boomt: Der ETF steigt um 25 %. Aus 10.000 Euro werden somit 12.500 Euro. Das freut dich nat$rlich, aber f$r deine Sparplanrate ist es rechnerisch negativ, denn nun erh$ltst du 25 % weniger Anteile als zum vorherigen Preis. Der h$here Einstiegskurs erh$ht deine Durchschnittskosten leicht.

Die Effizienz-Revolution 2026: Warum Neo-Broker den CAE perfektionieren

Fr$her war der Cost-Average-Effekt oft ein zweischneidiges Schwert f$r Kleinanleger. Wer monatlich 25 oder 50 Euro sparen wollte, zahlte bei klassischen Filialbanken oft 1,50 Euro bis 5,00 Euro pro Ausf$hrung. Das bedeutet, dass bereits 3 % bis 10 % der Anlagesumme f$r Geb$hren draufgingen. In einem solchen Szenario musste der Markt erst einmal diese Kosten hereinholen, bevor der Durchschnittskosteneffekt $berhaupt positiv wirken konnte.

Im Jahr 2026 hat sich das Blatt gewendet. Anbieter wie Scalable Capital oder Traders Place bieten ETF-Sparpl$ne komplett ohne Ausf$hrungsgeb$hren an. Dies f$hrt zu einer 100%igen Effizienz des Cost-Average-Effekts. Jede Marktschwankung wird ohne "Reibungsverlust" durch Transaktionskosten f$r den Anleger genutzt. Besonders f$ Anleger in Deutschland, $sterreich und der Schweiz (DACH-Region) ist dies ein entscheidender Vorteil beim langfristigen Verm$gensaufbau.

Broker-Vergleich f$r kostenlose Sparpl$ne

| Broker | Sparplan Geb$hr | Besonderheit 2026 |

|---|---|---|

| Scalable Capital | 0,00 € | Riesige Auswahl an Prime-Partnern |

| Trade Republic | 0,00 € | Zinsen auf Cash-Konto inklusive |

| Traders Place | 0,00 € | Gro$es Handelsplatzangebot |

Wie setzt man den Cost-Average-Effekt sinnvoll zum eigenen Vorteil ein?

Auf die Frage, was es eigentlich ist, folgt erfahrungsgem$$ von den meisten Anlegern gleich die n$chste Frage: Wie kann ich den Cost-Average-Effekt sinnvoll so nutzen, dass er meine Rendite maximiert?

Vorweg: Das ist nicht verl$sslich m$glich und impliziert dann schon einen erheblichen Anteil von Markt-Timing. Letzteres ist wiederum etwas, so ist sich die Wissenschaft ziemlich einig, was bei Kleinanlegern gar nicht und bei Profis ebenfalls meist nicht verl$sslich funktioniert. Aber der Reihe nach.

Der Cost-Average-Effekt spielt seine St$rken zun$chst immer dann aus, wenn du dich noch in der Anspar- beziehungsweise Verm$gensaufbauphase befindest. In der Entnahmephase zahlst du normalerweise nichts mehr ein, weshalb seine Wichtigkeit dann verpufft - au$er du planst Auszahlungen m$glichst geschickt zu timen, was aber ein sehr gl$ckliches H$ndchen in puncto Markt-Timing voraussetzt.

Ebenfalls vorteilhaft ist der Durchschnittskosteneffekt in hochvolatilen M$rkten, die starke Ausschl$ge in beide Richtungen vorweisen. Ein gutes Beispiel hierf$r w$re der Kryptomarkt. Da sind Kurseinbr$uche von 50 bis 90 % fast schon Normalit$t, ebenso Rallyes mit Ten- oder sogar Twentybaggern. Zu deinem Nutzen w$rdest du ihn dann ausspielen, wenn du kontinuierlich per Sparplan investierst. So vermeidest du das Risiko, dein gesamtes Pulver am absoluten H$chststand (All-Time-High) zu verschie$en.

Eine wichtige Grundregel: Umso mehr du zum jeweiligen Zeitpunkt investierst, desto st$rker auch die Auswirkungen auf den Cost-Average-Effekt. Hast du beispielsweise 2.000 Euro in der Allianz-Aktie und kaufst dann f$r 15.000 Euro weitere Allianz-Aktien hinzu, sind die Auswirkungen auf die Durchschnittskosten nat$rlich enorm. Hast du schon 100.000 Euro in einem ETF und dein Sparplan wird mit 100 Euro ausgef$hrt, hat das auf die Durchschnittskosten aufgrund der gro$en Basis hingegen kaum einen Effekt. Der CAE ist also ein Werkzeug, das vor allem am Anfang des Verm$gensaufbaus seine volle Kraft entfaltet.

Intermezzo: Zusammenhang zwischen Steuern und Cost-Average-Effekt

In Deutschland funktioniert die steuerliche Behandlung, sofern nicht explizit vorab anders festgelegt, $ber das "First in - First out Verfahren" (FIFO). Verkauft werden also immer die Anteile, die du damals zuerst erworben hast. Deshalb kann die steuerliche Belastung, je nach Einstiegskurs dieser ersten Anteile, h$her ausfallen, als dein angezeigter Durchschnittspreis im Depot vermuten l$sst.

Dies ist besonders wichtig, wenn du $ber Jahrzehnte per Sparplan investiert hast. Deine ersten Anteile haben wahrscheinlich massive Buchgewinne angeh$uft. Wenn du nun einen Teil deines Depots verkaufst, greift das Finanzamt bei diesen "alten" Anteilen ordentlich zu. Im Kontext von 2026 solltest du daher auch den Sparer-Pauschbetrag (derzeit 1.000 Euro pro Person) optimal nutzen, indem du beispielsweise aussch$ttende ETFs w$hlst oder gezielt Teilverk$ufe realisierst, um den Freibetrag auszusch$pfen.

Entscheidung: Einmalanlage oder Dollar-Cost-Averaging?

DCA, die Abk$rzung f$r Dollar-Cost-Averaging, macht sich den in diesem Artikel beschriebenen Effekt zu Nutze. Dem gegen$ber steht die Einmalanlage. Letztere sieht vor, dass du das komplett verf$gbare Kapital "in einem Rutsch" in den Markt bewegst. Fundament dieser $berlegungen sind wissenschaftliche Untersuchungen, unter anderem von Vanguard.

Diese haben belegt, dass eine sofortige Einmalanlage in ca. 66 % der F$lle eine h$here Rendite erzielt als DCA. Warum? Weil M$rkte langfristig tendenziell steigen. Wer sp$ter kauft, kauft oft teurer. Dennoch hat DCA (Sparplan) seine Berechtigung:

- Risikominimierung: Mit DCA umgehst du das Pech, exakt am Tag vor einem Crash zu investieren (Sequence of Returns Risk).

- Verhaltens$konomie: Die meisten Menschen haben nicht 50.000 Euro auf dem Konto liegen, sondern sparen von ihrem monatlichen Gehalt. Hier ist der Sparplan die einzige logische Konsequenz.

- Schlafqualit$t: Es ist mental einfacher zu verkraften, wenn 1.000 Euro einer 12.000 Euro Tranche um 20 % fallen, als wenn die gesamten 12.000 Euro sofort im Minus stehen.

F$r eine detaillierte Analyse der ETF Einmalanlage findest du auf unserem Portal weitere Ratgeber.

Die Mathematik hinter dem Effekt (Beispielrechnung)

Um die Effizienz zu verdeutlichen, schauen wir uns eine dreimonatige Periode mit starker Volatilit$t an. Angenommen, du investierst 150 Euro pro Monat bei einem Broker wie Traders Place ohne Geb$hren:

- Monat 1: Kurs 50 € -> Du kaufst 3 Anteile.

- Monat 2: Kurs 25 € (Crash!) -> Du kaufst 6 Anteile.

- Monat 3: Kurs 50 € (Erholung) -> Du kaufst 3 Anteile.

Insgesamt hast du 450 Euro investiert und besitzt 12 Anteile. Dein durchschnittlicher Einstiegspreis liegt bei 37,50 Euro (450 € / 12 Anteile). Obwohl der Kurs am Ende wieder genau dort steht, wo er am Anfang war (50 €), hast du einen Gewinn von 12,50 Euro pro Anteil gemacht. H$ttest du die 450 Euro komplett im ersten Monat investiert, h$ttest du nur 9 Anteile und st$ndest bei plus/minus Null. Das ist die mathematische Magie des Cost-Average-Effekts in volatilen Phasen.

Fazit: Finde einen Weg, der zu dir passt!

Geldanlage ist in jedem Fall sinnvoll - ohne jeden Zweifel. Im Jahr 2026 gibt es dank Neo-Brokern keine Ausreden mehr, nicht mit dem Verm$gensaufbau zu beginnen. Der Durchschnittskosteneffekt ist ein m$chtiger Verb$ndeter, besonders wenn du Disziplin $ber Markt-Timing stellst. Er ist kein garantierter Rendite-Booster im Vergleich zur Einmalanlage, aber er ist der sicherste Weg, um die h$ufigsten psychologischen Fehler an der B$rse zu vermeiden.

Was f$r dich sinnvoll und die optimale L$sung ist, wirst du anhand deiner Erfahrungswerte herausfinden. Denn auch das solltest du bedenken: Verm$gensaufbau ist ein langfristiges Unterfangen und Aktien kauft man normalerweise nicht mit einem Horizont von 12 oder 24 Monaten. Vor allem ETFs h$lt man im Idealfall so lange wie nur m$glich, gern auch $ber Jahrzehnte. Dann ist es, ganz unabh$ngig vom Durchschnittskosteneffekt, sowieso immer eine gute Idee, diese regelm$$ig zu f$ttern. Nutze die modernen M$glichkeiten von Trade Republic oder Scalable Capital, um deine Sparpl$ne kostenfrei und effizient zu automatisieren.

Unser Tipp: Bei Scalable Capital kannst Du rund 1700 PRIME ETFs - darunter iShares, Xtrackers und Amundi - von 7:30 bis 23 Uhr gebührenfrei handeln und dauerhaft kostenlos besparen. Monatliche Sparraten schon ab 1 €.

Mehr zum Thema:

ETF SparplanCost Average Effekt