Platzt die ETF-Blase 2026? Fakten & Analyse

Zuletzt aktualisiert am

Platzt die ETF-Blase 2026? Kritiker warnen vor systemischen Risiken durch Passiv-Investments. Wir analysieren die Fakten und zeigen, warum ETFs sicher bleiben.

Wie groß sind ETFs wirklich in 2026?

Kleine Blasen gibt es immer und ständig. Mal konzentrieren sich diese auf bestimmte Rohstoffe, mal auf Kryptowährungen, dann wiederum kurzzeitig auf einzelne Sektoren wie KI oder Tech. Blasen gehören fest zum Kapitalmarkt.

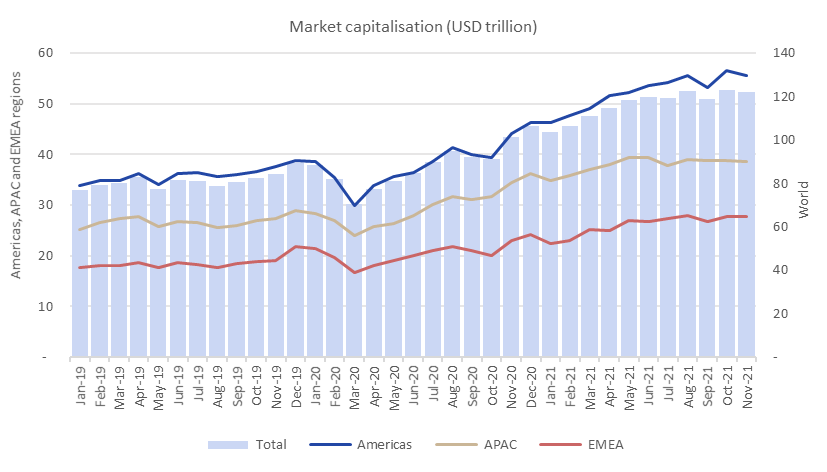

Aktien & ETFs günstig traden bei Scalable CapitalEntscheidend darüber, wie wichtig eine Blase überhaupt ist, ist deren Größe. Kritiker beschwören gern herauf, dass ETFs eine systemische Gefahr darstellen ("ETF-Blase"), die 2026 platzen könnte. An dieser Stelle ist eine Relation wichtig: Auch im Jahr 2026 ist der Anteil von ETFs am gesamten globalen Aktienmarkt zwar gewachsen, aber immer noch die Minderheit. Das "große Geld" (Pensionsfonds, Staatsfonds, aktive Manager) bewegt weiterhin die Märkte.

Allgemeine ETF-Trends für 2026

- Aktive ETFs: Diese hybriden Fonds, die Vorteile von ETFs mit aktivem Management verbinden, sind der am stärksten wachsende Sektor.

- Sparplan-Boom: In Deutschland sind ETF-Sparpläne mittlerweile der Standard für den privaten Vermögensaufbau.

- Krypto-ETFs: Nach der Etablierung von Bitcoin-ETFs folgen nun weitere Krypto-Assets im regulierten Mantel.

10.000 Euro mit ETFs anlegen: 4 Möglichkeiten im Vergleich

10.000 Euro sind eine Menge Geld. Hier erfährst du, wie du 10.000 Euro auf unterschiedliche Weise in ETFs investierst - mit langfristigem Anlagehorizont.

Prognosen für 2026: Platzt die Blase?

Die kurze Antwort: Höchstwahrscheinlich nein. Eine "ETF-Blase" in dem Sinne, dass ETFs selbst den Crash auslösen, ist unwahrscheinlich. ETFs sind nur Hüllen. Wenn der Aktienmarkt crasht (z.B. wegen einer Rezession), fallen auch ETFs. Aber das ist keine ETF-Blase, sondern eine Markt-Korrektur.

Warum wir Entwarnung geben:

1. Geringe Marktdominanz: Trotz des starken Wachstums machen ETFs nur einen kleinen Teil des gesamten globalen Aktienhandels aus. Aktives Trading bestimmt weiterhin die Preisfindung.

2. Diversifikation: ETFs bieten eine breite Streuung. Eine Blase entsteht meist in engen Sektoren (wie DotCom 2000). Ein Welt-ETF ist das Gegenteil einer engen Wette.

3. Liquidität: ETFs haben sich auch in Krisen (Corona-Crash 2020) als extrem liquide und handelbar erwiesen. Das System funktioniert.

Sind ETFs eine Gefahr für das Finanzsystem?

Kritiker wie Michael Burry ("The Big Short") warnten in der Vergangenheit vor passivem Investieren. Das Argument: Wenn alle nur noch blind den Index kaufen, schaut keiner mehr auf die fundamentalen Daten der Unternehmen. 2026 zeigt sich jedoch: Es gibt immer noch genug aktive Teilnehmer (Hedgefonds, aktive Manager), die Fehlbewertungen ausnutzen. Solange es diese "Preisfinder" gibt, funktioniert der Markt.

Fazit: Keine Angst vor 2026

Lass dich nicht von Crash-Propheten verunsichern. ETFs sind transparente, günstige und liquide Werkzeuge. Das Risiko liegt im Markt (Aktienkurs-Schwankungen), nicht im Instrument (ETF). Wer langfristig spart (10-15 Jahre+), kann das "Blasen-Gerede" getrost ignorieren.

Unser Tipp: Bei Scalable Capital kannst Du rund 1700 PRIME ETFs - darunter iShares, Xtrackers und Amundi - von 7:30 bis 23 Uhr gebührenfrei handeln und dauerhaft kostenlos besparen. Monatliche Sparraten schon ab 1 €.