Was verändert die Zinswende? (Update 2026: Sinkende Zinsen nutzen)

Zuletzt aktualisiert am

Die Zinswende ist ein zentraler wirtschaftlicher Begriff, der beschreibt, wenn die Zinsen nach einer längeren Phase der Stabilität oder einseitigen Entwicklung ihre Richtung ändern. In den Jahren 2022 und 2023 erlebten wir eine Zinswende nach oben, getrieben durch eine galoppierende Inflation. Doch im Jahr 2026 befinden wir uns in einer völlig neuen Phase: Die „Zinswende Reloaded“. Die Zinsen sinken wieder, da die Inflation stabilisiert wurde und die Zentralbanken versuchen, das Wirtschaftswachstum in Europa und den USA neu zu beleben.

Dieser Rückgang der Zinsen hat tiefgreifende Auswirkungen auf die gesamte Wirtschaft. Während steigende Zinsen oft als Bremsklotz fungieren, wirken sinkende Zinsen wie ein Schmiermittel für die Märkte. In diesem umfassenden Artikel werden wir analysieren, was die aktuelle Zinswende 2026 für Sie bedeutet, wie sie sich auf Aktien, Immobilien und Ihre persönlichen Ersparnisse auswirkt und warum das alte Sprichwort „Cash is Trash“ bei Zinsen von maximal 2 % wieder an Bedeutung gewinnt.

Was ist die Zinswende Reloaded 2026?

Zinsen sind im Kern die Kosten für das Ausleihen von Geld. Sie sind der Preis für Liquidität. Wenn die Europäische Zentralbank (EZB) oder die US-Notenbank (Fed) die Leitzinsen senken, wird es für Geschäftsbanken günstiger, sich Geld zu leihen. Diese Ersparnis geben sie – zumindest teilweise – an Unternehmen und Verbraucher weiter. Wenn die Zinsen sinken, bedeutet dies, dass es für Sie billiger ist, Geld für Investitionen oder Konsum aufzunehmen.

Im Jahr 2026 sehen wir eine Stabilisierung der Zinsen auf einem Niveau, das deutlich unter den Hochs von 2023 liegt. Während wir damals Bauzinsen von über 4 % sahen, bewegen wir uns heute wieder in einem Bereich, der Investitionen attraktiver macht. Dies ist eine bewusste Entscheidung der Notenbanken, um eine drohende Stagnation abzuwenden. Doch Vorsicht: Niedrige Zinsen sind kein Allheilmittel. Sie gehen oft mit einer schwächeren Wirtschaftsdynamik einher, die erst durch das billige Geld wieder angekurbelt werden muss.

Aktien und ETFs: Warum sinkende Zinsen den Bullmarkt befeuern

Für Anleger ist die Zinswende nach unten meist ein Grund zur Freude. Warum ist das so? Es gibt drei wesentliche Mechanismen:

- Der Diskontierungseffekt: Analysten bewerten Unternehmen basierend auf ihren zukünftigen Gewinnen. Diese Gewinne werden mit dem aktuellen Zinssatz auf die Gegenwart abgezinst. Niedrigere Zinsen bedeuten einen geringeren Abzinsungsfaktor, was den Barwert künftiger Gewinne – und damit den Aktienkurs – rechnerisch erhöht.

- Günstigere Finanzierung: Unternehmen, die stark verschuldet sind oder massiv investieren (wie Tech-Wachstumswerte), profitieren direkt von sinkenden Zinskosten. Die Gewinnmargen steigen.

- Alternativlosigkeit (TINA - There Is No Alternative): Wenn das Tagesgeldkonto nur noch 1,5 % oder 2 % abwirft, die Inflation aber bei 2 % liegt, ist die Realrendite null. Anleger werden förmlich in den Aktienmarkt getrieben, um ihre Kaufkraft zu erhalten.

Wer breit gestreut in einen MSCI World ETF oder einen MSCI ACWI ETF investiert, profitiert von dieser globalen Umschichtung des Kapitals. Besonders Growth-Aktien aus dem Technologie-Sektor zeigen in Phasen sinkender Zinsen oft eine Outperformance.

Immobilienmarkt 2026: Die Rückkehr der Käufer

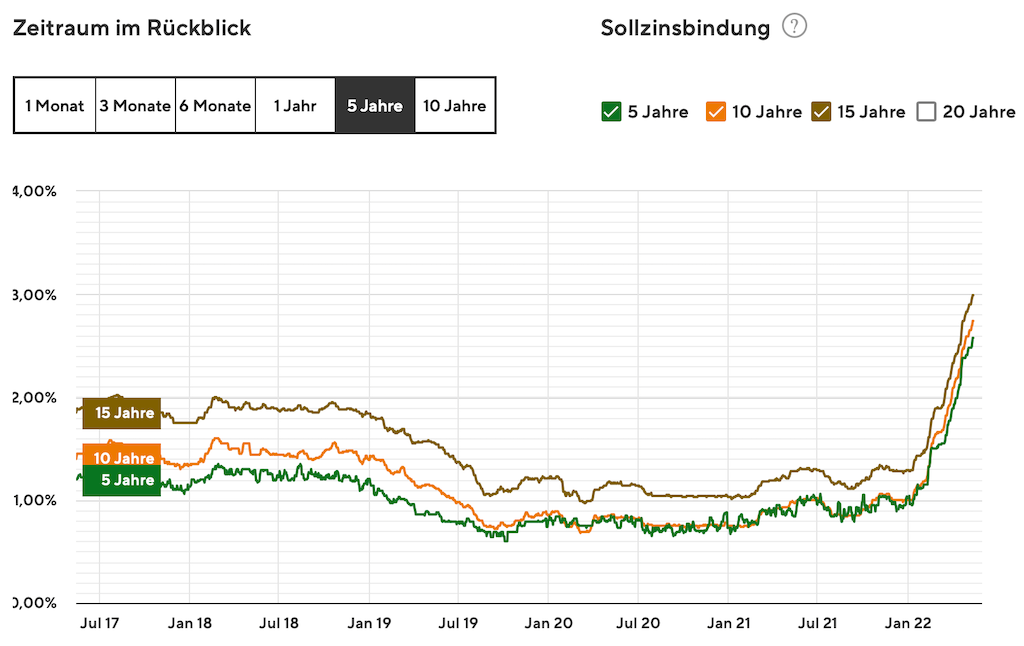

Die Zinswende von 2022 hatte den Immobilienmarkt in eine Schockstarre versetzt. Käufer konnten sich die Raten nicht mehr leisten, Verkäufer wollten ihre Preise nicht senken. 2026 hat sich das Bild gewandelt. Die Bauzinsen haben sich stabilisiert und liegen deutlich unter den Spitzenwerten der Vorjahre. Dies führt zu einer erhobenen Nachfrage.

Bauzinsen Vergleich: 2022 vs. 2024 vs. 2026

| Jahr | Durchschnittlicher Bauzins (10 J. fest) | Marktsituation |

|---|---|---|

| 2022 | 1,0 % - 3,5 % | Aggressiver Anstieg |

| 2024 | 3,5 % - 4,5 % | Gipfelbildung / Stagnation |

| 2026 | 2,2 % - 2,8 % | Erholung & Neubelebung |

Für Immobilienbesitzer bedeutet die Zinswende 2026, dass Anschlussfinanzierungen wieder planbarer werden. Wer jedoch auf fallende Preise gehofft hat, wird enttäuscht: Durch die sinkenden Zinsen steigen die Immobilienpreise in Ballungsräumen meist wieder an, da die Erschwinglichkeit ("Affordability") zunimmt.

Regionale Unterschiede: Deutschland, Österreich und die Schweiz

Obwohl die EZB den Takt für die Eurozone vorgibt, wirkt sich die Zinswende in der DACH-Region unterschiedlich aus:

Deutschland (DE)

In Deutschland spüren Sparer den Rückgang der Zinsen auf Tagesgeld und Festgeld besonders hart. Banken wie die ING oder Comdirect haben ihre Aktionszinsen bereits deutlich gesenkt. Wer hier noch Rendite will, muss auf Wertpapiere ausweichen. Die Nachfrage nach KfW-Förderungen für energetische Sanierungen steigt durch die günstigeren Kreditkonditionen wieder an.

Österreich (AT)

In Österreich ist das „Bausparen“ nach wie vor tief verwurzelt, verliert aber bei sinkenden Zinsen an Attraktivität. Viele Österreicher nutzen nun vermehrt Neobroker wie Trade Republic oder Flatex, um die Differenz zwischen Sparzins und Inflation auszugleichen. Der Immobilienmarkt in Wien zeigt sich 2026 besonders resilient gegenüber Preisschwankungen.

Schweiz (CH)

Die Schweizerische Nationalbank (SNB) hat traditionell ein niedrigeres Zinsniveau als die EZB. In der Schweiz ist die Zinswende 2026 eher eine Rückkehr zur „Normalität der Fast-Nullzinsen“. Dies stützt den Schweizer Franken, macht aber Exporte für die Schweizer Industrie teurer. Schweizer Anleger fokussieren sich vermehrt auf Dividenden-Aristokraten aus dem SMI.

💡

Mit dem kostenlosen Zinseszinsrechner und Inflationsrechner können Sie simulieren, wie sich fallende Realzinsen auf Ihr Vermögen auswirken.

Geldanlage bei sinkenden Zinsen: Strategien für 2026

Wenn die Zinsen fallen, müssen Anleger ihre Strategie anpassen. Was 2023 funktionierte (z.B. Geldmarktfonds oder Festgeld-Leitern), verliert 2026 an Glanz. Hier sind die wichtigsten Ansätze:

1. Duration bei Anleihen verlängern

Wenn die Zinsen fallen, steigen die Kurse bereits emittierter Anleihen. Wer sich jetzt noch längerfristige Anleihen mit Kupons aus der Hochzinsphase gesichert hat, verbucht Kursgewinne. Anleger in Anleihen-ETFs sollten auf die Restlaufzeit achten.

2. Fokus auf Dividenden-Aktien

Wenn das Sparkonto kaum noch Zinsen abwirft, werden Dividenden zur „neuen Miete“. Qualitätsunternehmen, die ihre Dividenden seit Jahrzehnten steigern, bieten oft Renditen von 3 % bis 5 % – deutlich mehr als die 1,5 % auf dem Tagesgeldkonto 2026.

3. Kredite umschulden

Haben Sie in der Hochzinsphase (2023/2024) einen teuren Konsumkredit oder eine Baufinanzierung abgeschlossen? Prüfen Sie jetzt die Möglichkeiten einer Umschuldung. Oft lassen sich durch einen Wechsel des Anbieters oder eine vorzeitige Ablösung mehrere tausend Euro sparen.

Die Rolle der Notenbanken: Fed und EZB im Fokus

Die Zinswende wird maßgeblich in Frankfurt und Washington moderiert. 2026 ist die Kommunikation der Notenbanken („Forward Guidance“) vorsichtiger geworden. Man möchte eine erneute Inflation durch zu schnelles Senken vermeiden, aber gleichzeitig die Rezession verhindern.

Für Sie als Beobachter bedeutet das: Achten Sie nicht nur auf die Zinsschritte selbst, sondern auf die Begleitkommentare. Ein „dovish“ (taubenhaftes) Statement deutet auf weitere Senkungen hin und beflügelt meist sofort die Aktienmärkte. Ein „hawkish“ (falkenhaftes) Statement bremst die Euphorie, da es signalisiert, dass die Zinsen länger auf dem aktuellen Niveau bleiben könnten.

Zinswende und Inflation: Der reale Wert zählt

Ein häufiger Fehler ist es, nur auf den Nominalzins zu schauen. Wenn die Bank 2 % Zinsen zahlt, die Inflation aber bei 2,5 % liegt, verlieren Sie real 0,5 % Ihrer Kaufkraft pro Jahr. In der aktuellen Phase 2026 ist die Inflation zwar moderat, aber das Zinsniveau am kurzen Ende (Tagesgeld) ist oft niedriger als die Teuerungsrate. Sachwerte wie Aktien, Immobilien und bis zu einem gewissen Grad Gold bleiben daher unverzichtbar.

Die Zinswende ist ein zyklisches Phänomen. Wer die Mechanismen versteht, kann sein Portfolio proaktiv anpassen, anstatt nur auf Schlagzeilen zu reagieren.

Tipps für Kreditnehmer im Niedrigzinsumfeld

Die aktuelle Zinswende bietet für Kreditnehmer enorme Chancen, birgt aber auch Risiken durch zu lockere Ausgabenpolitik:

- Zinssicherung: Auch wenn die Zinsen fallen, sollten Sie bei Immobilienkrediten über lange Zinsbindungen nachdenken. Wir befinden uns historisch gesehen immer noch in einem moderaten Bereich.

- Sondertilgungen: Nutzen Sie das durch geringere Zinsen gesparte Geld für Sondertilgungen. Dies reduziert die Restschuld schneller als jede Sparrate auf dem Tagesgeldkonto.

- Vergleichsportale nutzen: Die Schere zwischen dem teuersten und günstigsten Anbieter klafft bei fallenden Zinsen oft weit auseinander. Ein Vergleich von Ratenkrediten ist 2026 Pflicht.

Fazit: Die Zinswende als Chance begreifen

Insgesamt lässt sich sagen, dass die Zinswende Reloaded 2026 das Marktumfeld grundlegend verändert hat. Nach den harten Jahren der Zinserhöhungen atmet die Wirtschaft nun auf. Für den privaten Anleger bedeutet das: Der Fokus muss weg vom passiven „Parken“ auf dem Sparkonto hin zum aktiven Investieren in Produktivkapital führen.

Aktien und ETFs sind in einem Umfeld sinkender Zinsen oft die Gewinner. Immobilien gewinnen wieder an Attraktivität für Eigennutzer und Kapitalanleger. Dennoch ist Wachsamkeit geboten: Eine Zinswende ist immer auch Ausdruck der wirtschaftlichen Gesamtlage. Bleiben Sie informiert, vergleichen Sie Konditionen und setzen Sie auf eine langfristige Strategie mit breit gestreuten Indexfonds wie dem MSCI World. Die Zinswende ist kein Schicksal, sondern ein Werkzeug, das kluge Anleger zu nutzen wissen.

Unser Tipp: Bei Scalable Capital kannst Du rund 1700 PRIME ETFs - darunter iShares, Xtrackers und Amundi - von 7:30 bis 23 Uhr gebührenfrei handeln und dauerhaft kostenlos besparen. Monatliche Sparraten schon ab 1 €.