Welche Sparquote ist richtig für mich?

Zuletzt aktualisiert am

Mit einem ETF-Sparplan kannst Du schon mit geringen monatlichen Einzahlungen langfristig ein attraktives Vermögen aufbauen. Du entscheidest, wie viel Du einzahlen möchtest. Um Dein Sparziel möglichst schnell zu erreichen, musst Du die passende Sparquote finden. Dabei hilft die richtige Strategie.

Stand: Juli 2026. Mit einem ETF-Sparplan kannst Du schon mit kleinen monatlichen Beträgen langfristig ein beachtliches Vermögen aufbauen. Du entscheidest selbst, wie viel Du einzahlst. Um Dein Sparziel möglichst zügig zu erreichen, hilft es, die passende Sparquote zu kennen und bewusst zu steuern. In diesem Ratgeber erklären wir, was die Sparquote ist, wie Du sie berechnest, wo Deutschland aktuell steht und wie Du sie Schritt für Schritt erhöhst.

Wofür steht die Sparquote?

Die Sparquote ist der prozentuale Anteil des verfügbaren Einkommens, der nicht für den Konsum ausgegeben, sondern gespart wird. Sie dient zum einen als volkswirtschaftliche Kennzahl, um den Anteil der Ersparnis am Einkommen abzubilden, und zum anderen als persönliche Kennzahl, um die finanzielle Gesundheit eines Haushalts einzuschätzen.

Wenn Du Dich für einen ETF-Sparplan zum langfristigen Vermögensaufbau entschieden hast, zahlst Du in festgelegten Intervallen die von Dir gewählte Sparrate ein. Diese Sparrate ist nicht mit der Sparquote zu verwechseln: Die Sparrate ist der konkrete Betrag, den Du je Sparintervall investierst, also zum Beispiel jeden Monat, alle zwei Monate oder quartalsweise. Die Sparquote hingegen setzt Deine gesamte Ersparnis ins Verhältnis zu Deinem Einkommen. Bei vielen Brokern liegt die Mindestsparrate für einen ETF-Sparplan inzwischen bei nur 1 Euro. Wenn Du mehr über die Unterschiede zwischen ETFs und anderen Anlageformen erfahren möchtest, ist der Artikel ETF oder aktiv gemanagte Fonds – Was ist besser? ein guter Einstieg.

Ein Beispiel: Wenn Jane monatlich 400 Euro spart und ihr verfügbares Einkommen 2.000 Euro beträgt, liegt ihre Sparquote bei 20 %.

Wie wird die Sparquote berechnet?

Eine Sparquote lässt sich für ganze Volkswirtschaften, für Privathaushalte und für Einzelpersonen berechnen. Auf volkswirtschaftlicher Ebene wird das Sparen der privaten Haushalte ins Verhältnis zu ihrem verfügbaren Einkommen gesetzt. Ähnlich funktioniert es im eigenen Haushalt: Du kannst Deine persönliche Sparquote ermitteln, indem Du von Deinem verfügbaren Nettoeinkommen alle laufenden Ausgaben abziehst, etwa für

- Lebensmittel

- Strom, Wasser und andere Betriebskosten

- Miete

- Versicherungen und andere wiederkehrende Verpflichtungen

- Auto, Kleidung, Spenden, Freizeitaktivitäten, Urlaub

Was übrig bleibt, ist Dein Sparbetrag: der Teil des Einkommens, der nicht konsumiert wird und gespart werden kann. Diesen Betrag teilst Du durch Dein Nettoeinkommen. Zum Nettoeinkommen zählen neben dem ausgezahlten Nettolohn oder Nettogehalt auch weitere Einnahmen, etwa Unterhalt, Mieteinnahmen oder Elterngeld. Um die Sparquote in Prozent zu erhalten, multiplizierst Du das Ergebnis mit 100. Weitere Informationen zur Besteuerung von Aktien und ETFs findest Du im Artikel über den Verlustverrechnungstopf.

Die Formel für Deine persönliche Sparquote lautet also:

(monatlicher Sparbetrag ÷ monatliches Gesamtnettoeinkommen) × 100

Ein Beispiel: Beträgt Dein monatliches Gesamtnettoeinkommen 2.000 Euro und Dein monatlicher Sparbetrag 300 Euro, liegt Deine Sparquote bei 15 %.

Denk bei den Ausgaben auch an Beträge, die Du nicht monatlich, sondern jährlich oder vierteljährlich zahlst, etwa bestimmte Versicherungen oder die Kfz-Steuer. Um den monatlich verfügbaren Sparbetrag realistisch zu ermitteln, rechnest Du diese Beträge anteilig auf den Monat um.

Gehörst Du schon zum Durchschnitt?

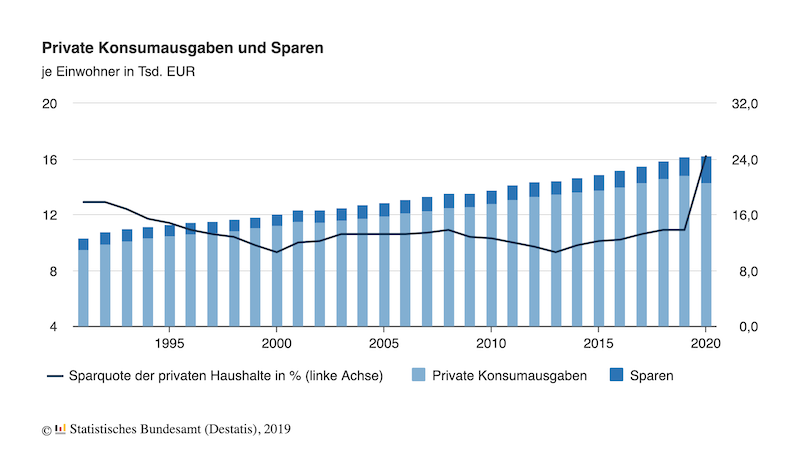

Die durchschnittliche Sparquote der privaten Haushalte in Deutschland lag im 1. Halbjahr 2025 bei 10,3 % und damit leicht unter dem Vorjahresniveau. Im Gesamtjahr 2024 betrug sie 11,2 % (im 1. Halbjahr 2024 waren es 11,1 %). Konkret bedeutet eine Sparquote von 10,3 %, dass die Haushalte von je 100 Euro verfügbarem Einkommen im Schnitt 10,30 Euro zurücklegten. Pro Kopf entspricht das rund 270 Euro Ersparnis im Monat. Diese Werte hat das Statistische Bundesamt (Destatis) zum Weltspartag am 30. Oktober 2025 veröffentlicht.

Einordnung: Langfristig liegt eine Sparquote von rund 10 % in etwa auf dem durchschnittlichen Niveau seit dem Jahr 2000. In den corona-geprägten Jahren 2020 und 2021 war sie mit durchschnittlich rund 15 % deutlich höher, weil viele Menschen aufgrund von Kurzarbeit, geschlossenen Geschäften, kaum möglichen Reisen und allgemeiner Unsicherheit weniger ausgaben und mehr zurücklegten.

Im europäischen Vergleich sparen die deutschen Haushalte überdurchschnittlich viel: Die Brutto-Sparquote lag 2024 bei rund 20 % und damit deutlich über dem EU-Durchschnitt.

Ob Du zum Durchschnitt gehörst, findest Du heraus, indem Du Deine eigene Sparquote berechnest und mit dem Wert aller Privathaushalte vergleichst. Wie hoch sie bei Dir ausfällt, hängt stark von Deinem Nettoeinkommen und Deinen Ausgaben ab. Bei einem geringen Einkommen wirst Du eher unter dem Durchschnitt liegen, bei einem hohen Einkommen kannst Du in der Regel mehr sparen und liegst darüber. Davon hängt auch ab, welche Sparrate Du in einen ETF-Sparplan einzahlen kannst.

Welchen Betrag solltest Du jeden Monat sparen?

Die Sparquote gibt an, welchen Anteil Deines Einkommens Du jeden Monat zurücklegst. Manche Ratgeber nennen feste Prozentwerte, gelegentlich sogar 50 bis 70 Prozent für besonders ehrgeizige Sparziele. Ob das realistisch ist, hängt stark von Deiner Situation ab: Wer wenig verdient, aber hohe Fixkosten wie Miete trägt, kann das kaum umsetzen. Eine Familie mit Kindern und nur einem vollen Einkommen kann in der Regel weniger sparen als ein Single oder ein gutverdienendes Paar ohne Kinder. Eine pauschale Empfehlung, wie viel Du sparen solltest, gibt es deshalb nicht. Wenn Du wissen möchtest, welche Fonds Dir beim Erreichen Deiner Sparziele helfen können, wirf einen Blick auf die besten Vanguard ETFs.

Auch Dein Lebensstil und Deine persönlichen Ziele bestimmen, was Du monatlich zurücklegst. Planst Du zum Beispiel einen Haus- oder Autokauf und möchtest nicht allein auf einen Kredit angewiesen sein, wirst Du bewusst mehr sparen. Auch das Zinsumfeld beeinflusst das Sparverhalten: In der Niedrigzinsphase war die Sparmotivation gering. Seit die Europäische Zentralbank ihren Kurs geändert hat und der Einlagesatz im Sommer 2026 wieder bei rund 2,25 % liegt, werfen Tagesgeld und Festgeld immerhin wieder eine gewisse Verzinsung ab, was für viele einen Anreiz zum Sparen darstellt.

Nicht alle freien Mittel anlegen

Wenn Du Dein Sparziel schnell erreichen willst, kann es verlockend sein, jeden freien Euro in den ETF-Sparplan zu stecken. Das ist jedoch riskant: Trotz der guten Streuung eines ETFs fehlt Dir dann eine Reserve für Unvorhergesehenes, etwa eine Auto- oder Hausreparatur. Lass Dir deshalb jeden Monat einen Notgroschen und lege Deine Sparrate so fest, dass für Notfälle genügend liquide Mittel bleiben. Als Faustregel empfehlen viele Fachleute einen Puffer von drei bis fünf Monatsausgaben. Dieses Geld kannst Du auf einem Tagesgeldkonto parken, wo es sicher und jederzeit verfügbar ist. Wenn Du überlegst, ob Du in ETFs oder Tagesgeld investieren solltest, hilft Dir der Artikel ETF oder Tagesgeld? weiter.

Eine exakte Sparquote können wir Dir nicht vorschreiben, dafür sind die persönlichen Umstände zu unterschiedlich. Zwei Dinge sind aber entscheidend, um die richtige Balance zu finden:

- Du kannst nachts gut schlafen und bist weder überinvestiert noch tust Du zu wenig für Deine Zukunft.

- Du steckst nicht zwanghaft jeden Euro in ETFs und Aktien. Geld auch zum Leben zu nutzen, ist ein wichtiger Teil allgemeiner Zufriedenheit.

Deine Sparquote erhöhen: konkrete Hebel

Deine Sparquote steigt entweder, wenn Du mehr einnimmst, oder wenn Du weniger ausgibst. Beides lässt sich aktiv beeinflussen. Diese Hebel haben sich bewährt:

- Fixkosten senken: Verträge für Strom, Handy, Versicherungen und Abos regelmäßig prüfen und wechseln. Fixkosten wirken jeden Monat und dauerhaft.

- Zuerst sparen, dann ausgeben: Richte einen Dauerauftrag oder einen automatischen ETF-Sparplan direkt nach dem Gehaltseingang ein. So sparst Du zuverlässig, bevor das Geld ausgegeben ist.

- Gehaltserhöhungen teilen: Wandere nicht mit jedem Einkommensplus in einen höheren Lebensstandard ab, sondern spare einen festen Anteil zusätzlich.

- Einnahmen erhöhen: Gehaltsverhandlung, Weiterbildung oder ein Nebeneinkommen wirken oft stärker als reines Sparen.

- Sparziel sichtbar machen: Ein konkretes Ziel, zum Beispiel finanzielle Unabhängigkeit, motiviert stärker als abstraktes Sparen. Unser Rechner für finanzielle Freiheit zeigt Dir, wie lange Du bis zu Deinem Ziel brauchst.

Nachhaltige Kapitalvermehrung mit der Bodo-Schäfer-Regel

Die Bodo-Schäfer-Regel ist ein einfacher Ansatz, um die persönliche Sparquote festzulegen. Der Erfolgscoach beschreibt in seinem Buch „Die Gesetze der Gewinner“, wie Sparen gelingen kann. Sein Kernpunkt: Wenn das Einkommen steigt, steigt meist auch der Lebensstandard. Schäfer empfiehlt daher, von jeder Gehaltserhöhung 50 Prozent zu sparen und die anderen 50 Prozent für den Konsum zu nutzen. Die gesparte Hälfte kannst Du in einen ETF-Sparplan einzahlen. Mehr dazu liest Du im Artikel Finanzielle Freiheit nach Bodo Schäfer.

Zahlt Dir Dein Arbeitgeber eine Netto-Gehaltserhöhung von 200 Euro, investierst Du also 100 Euro in einen ETF-Sparplan und verbesserst mit den anderen 100 Euro Deinen Lebensstandard. Unabhängig von Gehaltserhöhungen sieht Schäfer zusätzlich eine dauerhafte Sparquote von rund 10 Prozent vor.

Sparquote, ETF-Sparplan und die FIRE-Bewegung

Die Sparquote ist der wichtigste Stellhebel auf dem Weg zur finanziellen Unabhängigkeit. In der FIRE-Bewegung (Financial Independence, Retire Early) streben viele Anhänger sehr hohe Sparquoten von 40, 50 oder mehr Prozent an, um in möglichst wenigen Jahren ein Vermögen aufzubauen, das den Lebensunterhalt aus den Erträgen deckt. Der Grund ist mathematisch: Je höher die Sparquote, desto schneller wächst das investierte Kapital und desto weniger Konsum muss es später ersetzen. Beide Effekte verkürzen die Zeit bis zur finanziellen Freiheit erheblich.

Ein breit gestreuter ETF-Sparplan ist dabei das gängige Werkzeug: geringe Kosten, breite Diversifikation und der Zinseszinseffekt über viele Jahre. Wer regelmäßig einen hohen Anteil seines Einkommens automatisiert in einen weltweiten Aktien-ETF investiert, nutzt genau die Kombination aus hoher Sparquote und langfristiger Marktrendite, auf der die FIRE-Idee basiert. Wichtig bleibt: Auch bei ehrgeizigen Zielen gehören ein Notgroschen und ein realistischer Blick auf die eigenen Lebensumstände dazu.

Faktoren, die sich auf die persönliche Sparquote auswirken

Wie hoch Deine persönliche Sparquote ausfällt, hängt in erster Linie von Deinem gesamten Nettoeinkommen und Deinen finanziellen Verpflichtungen ab. Da Du Dir auch einen angenehmen Lebensstil wünschst, wirst Du weder nur das Günstigste kaufen noch auf Freizeit und soziale Aktivitäten verzichten wollen. Dein Lebensstil wirkt sich also unmittelbar auf die Sparquote aus. Verfolgst Du ein konkretes Sparziel, weil Du

- ein Haus bauen

- ein Auto kaufen

- eine große Reise machen

- für das Alter vorsorgen

möchtest, schränkst Du Dich bewusst etwas ein, um mehr zurückzulegen. Mit einem ETF-Sparplan und einem breit gestreuten Welt-ETF kannst Du über die Jahre ein beachtliches Vermögen aufbauen. Wenn Du mehr über langfristig geeignete ETFs erfahren möchtest, ist der Artikel ETF-Sparplan MSCI World ein guter Ausgangspunkt.

Passenden Broker für Deinen ETF-Sparplan finden

Damit eine hohe Sparquote nicht durch Gebühren aufgezehrt wird, lohnt sich ein günstiger Broker mit kostenlosen oder sehr preiswerten ETF-Sparplänen. Zwei in Deutschland weit verbreitete Neobroker sind:

- Trade Republic – Sparpläne ab 1 Euro, große ETF-Auswahl und eine schlanke App. Eine detaillierte Einordnung findest Du in unserem ETF-Sparplan-Vergleich.

- Scalable Capital – ebenfalls günstige Sparpläne und je nach Modell ein breites ETF-Angebot.

Welcher Broker zu Dir passt, hängt von Deinen Prioritäten ab, etwa Kosten, Auswahl, Bedienung oder Zusatzfunktionen. Vergleiche in Ruhe und achte darauf, dass die von Dir gewünschten ETFs sparplanfähig sind.

Fazit: Deine Sparquote hast Du selbst in der Hand

Die Sparquote ist der Anteil Deines verfügbaren Einkommens, den Du sparst. Du berechnest sie, indem Du Deinen nach allen Konsumausgaben verbleibenden Betrag durch Dein Nettoeinkommen teilst und mit 100 multiplizierst. In Deutschland lag sie im 1. Halbjahr 2025 bei 10,3 % und 2024 bei 11,2 %. Viele Ratgeber empfehlen als Einstieg mindestens 10 Prozent, die Du in einen ETF-Sparplan einzahlen kannst. Vergiss dabei den Notgroschen von drei bis fünf Monatsausgaben nicht. Wie hoch Deine Sparquote sein sollte, bestimmen Dein Einkommen, Deine Verpflichtungen, Dein Lebensstil und Deine Ziele. Entscheidend ist, dass Du überhaupt beginnst, regelmäßig automatisiert investierst und Deine Quote mit steigendem Einkommen Schritt für Schritt erhöhst.

Transparenzhinweis: Dieser Artikel enthält Affiliate-Links (mit „/og/“ sowie Amazon-Partnerlinks). Wenn Du über einen dieser Links ein Konto eröffnest oder etwas kaufst, erhalten wir gegebenenfalls eine Provision. Für Dich entstehen dadurch keine Mehrkosten. Dieser Beitrag stellt keine Anlageberatung dar. Angaben ohne Gewähr, Stand: Juli 2026.

Unser Tipp: Bei Scalable Capital kannst Du rund 1700 PRIME ETFs - darunter iShares, Xtrackers und Amundi - von 7:30 bis 23 Uhr gebührenfrei handeln und dauerhaft kostenlos besparen. Monatliche Sparraten schon ab 1 €.

Mehr zum Thema:

ETF SparplanSparrateSparquote