getquin (QUIN) im Test 2026: Der beste Portfolio-Tracker oder mehr?

QUINtestETFsparplanrobo advisor

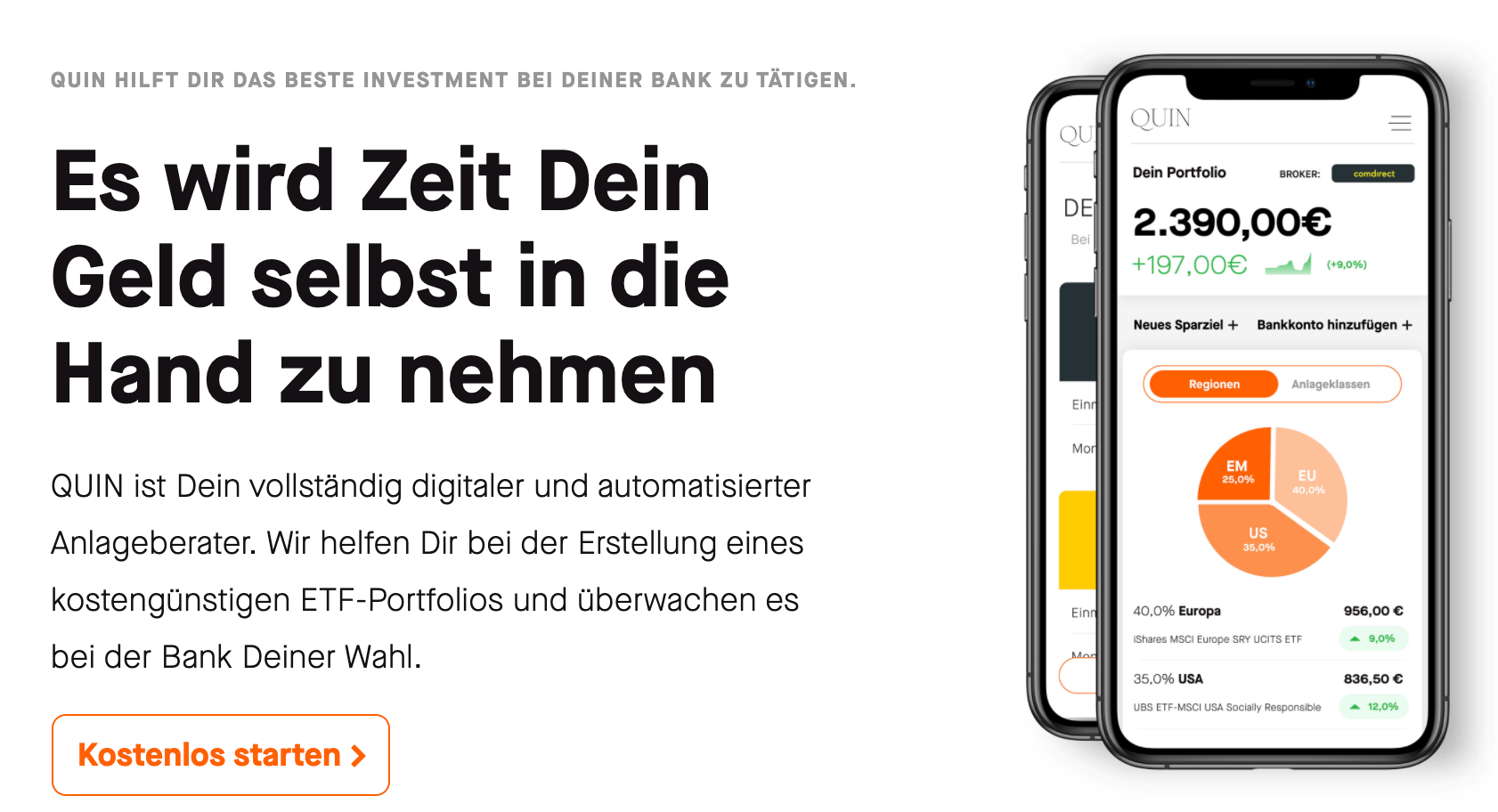

Möchtest Du langfristig Vermögen mit einem Sparplan aufbauen? QUIN hilft dir das passende ETF-Portfolio auszuwählen. Du musst dafür kein Depot eröffnen, da Du jede beliebige Bank nutzen und verknüpfen kannst. Erste Erfahrung kannst Du beim unverbindlichen Test machen.

Vom Robo-Advisor zum Portfolio-Tracker: Die neue Realität von QUIN

Wer heute nach QUIN (heute offiziell getquin) sucht, hat oft noch veraltete Informationen im Kopf. Ist es ein Robo-Advisor? Legt die App mein Geld automatisch an? Die klare Antwort für 2026 lautet: Nein. getquin hat einen radikalen Wandel vollzogen, weg von der automatisierten Vermögensverwaltung und hin zu einem der leistungsstärksten Portfolio-Tracker und sozialen Anleger-Netzwerke in Europa.

Diese Entwicklung ist für dich entscheidend: Wenn du eine Software suchst, die dein Geld für dich investiert, bist du hier inzwischen an der falschen Adresse. Suchst du dagegen ein Tool, das dir volle Kontrolle, Übersicht und Analyse über deine bestehenden Depots bei Trade Republic, Scalable Capital, Comdirect und Co. gibt, dann ist getquin heute relevanter denn je.

In diesem aktualisierten Testbericht (Stand: Juni 2026) zeigen wir, was die Plattform heute leistet, für wen sie sich lohnt und welche echten Alternativen es gibt, falls du doch eine automatisierte Geldanlage suchst.

Du suchst eigentlich einen Robo-Advisor? Hier sind die echten Alternativen

Bevor wir tief in die Funktionen von getquin als Analyse-Tool eintauchen, klären wir das wichtigste Missverständnis. Viele Nutzer landen auf der Suche nach einer bequemen, automatisierten Geldanlage bei getquin. Da getquin diesen Service nicht mehr anbietet (die App überwacht nur, sie handelt nicht), stellen wir dir hier zwei der besten Alternativen für unterschiedliche Vermögensklassen vor.

Alternative 1: Whitebox, der Allrounder für jeden Anleger

Wenn Profis dein Geld verwalten und automatisch umschichten sollen, ist Whitebox aktuell eine der interessantesten Adressen in Deutschland. Statt rein passiver Strategien kombiniert Whitebox eine Bewertungsmethodik (in Kooperation mit Morningstar) mit kostengünstigen ETFs. Das Ziel: über die Gewichtung unter- und überbewerteter Märkte langfristig einen Mehrwert erzielen.

- Einstiegshürde: Niedrig. Bei der Global-Strategie startest du schon ab 25 Euro Einmalanlage oder einem Sparplan ab 25 Euro im Monat. Das macht Whitebox zu einem echten Volks-Robo.

- Kosten: Die Servicegebühr beginnt bei rund 0,35 % p.a. (Global-Strategie), hinzu kommen durchschnittlich etwa 0,22 % an Produktkosten der ETFs. Das ist im Marktvergleich wettbewerbsfähig.

- Besonderheit: Whitebox bietet auch nachhaltige Portfolios (ESG/SRI) und Themen-Investments an.

Für alle, die ursprünglich wegen einer Autopilot-Funktion zu QUIN wollten, ist Whitebox der logische Nachfolger: Konto eröffnen, Strategie wählen, zurücklehnen.

Alternative 2: LIQID, die Premium-Klasse ab 100.000 Euro

Spielst du in einer anderen Liga? Für Anleger mit höherem Vermögen ist LIQID eine erste Adresse. Der digitale Vermögensverwalter bietet Strategien, die sonst eher Hochvermögenden über Family Offices zugänglich sind.

- Einstiegshürde: Hoch. Die klassischen Vermögensverwaltungs-Strategien beginnen in der Regel ab 100.000 Euro.

- Das Alleinstellungsmerkmal: LIQID kooperiert mit der LGT (der Bank des Fürstenhauses von Liechtenstein). Du bekommst Zugang zu Anlageklassen wie Private Equity, Venture Capital und Private Real Estate, die normalen ETF-Anlegern oft verschlossen bleiben.

- Für wen? Unternehmer, Erben und Gutverdiener, die mehr als einen Standard-ETF-Mix suchen und ihr Portfolio professionell diversifizieren wollen.

Was ist getquin heute? Der ultimative Portfolio-Tracker

Nachdem geklärt ist, was getquin nicht ist, schauen wir uns an, was die App so erfolgreich macht. getquin positioniert sich als Betriebssystem für dein Vermögen und löst ein Problem, das fast jeder moderne Anleger kennt: die Fragmentierung.

Du hast ein Depot bei Trade Republic für Aktien, eines bei der ING für den ETF-Sparplan, ein bisschen Krypto auf einer Wallet und vielleicht noch P2P-Kredite oder Uhren als Wertanlage? Früher half hier nur eine Excel-Tabelle. Heute übernimmt getquin diese Aufgabe automatisch.

Die Kernfunktionen im Überblick

Die Plattform bietet weit mehr als eine bloße Auflistung deiner Bestände. Über Datenanalyse und Community-Features will sie einen Mehrwert schaffen, der über das reine Ablesen des Kontostands hinausgeht.

1. Multibanking und Import

Der wohl größte Vorteil ist die Flexibilität beim Import. Du musst deine Transaktionen nicht mühsam abtippen. getquin unterstützt:

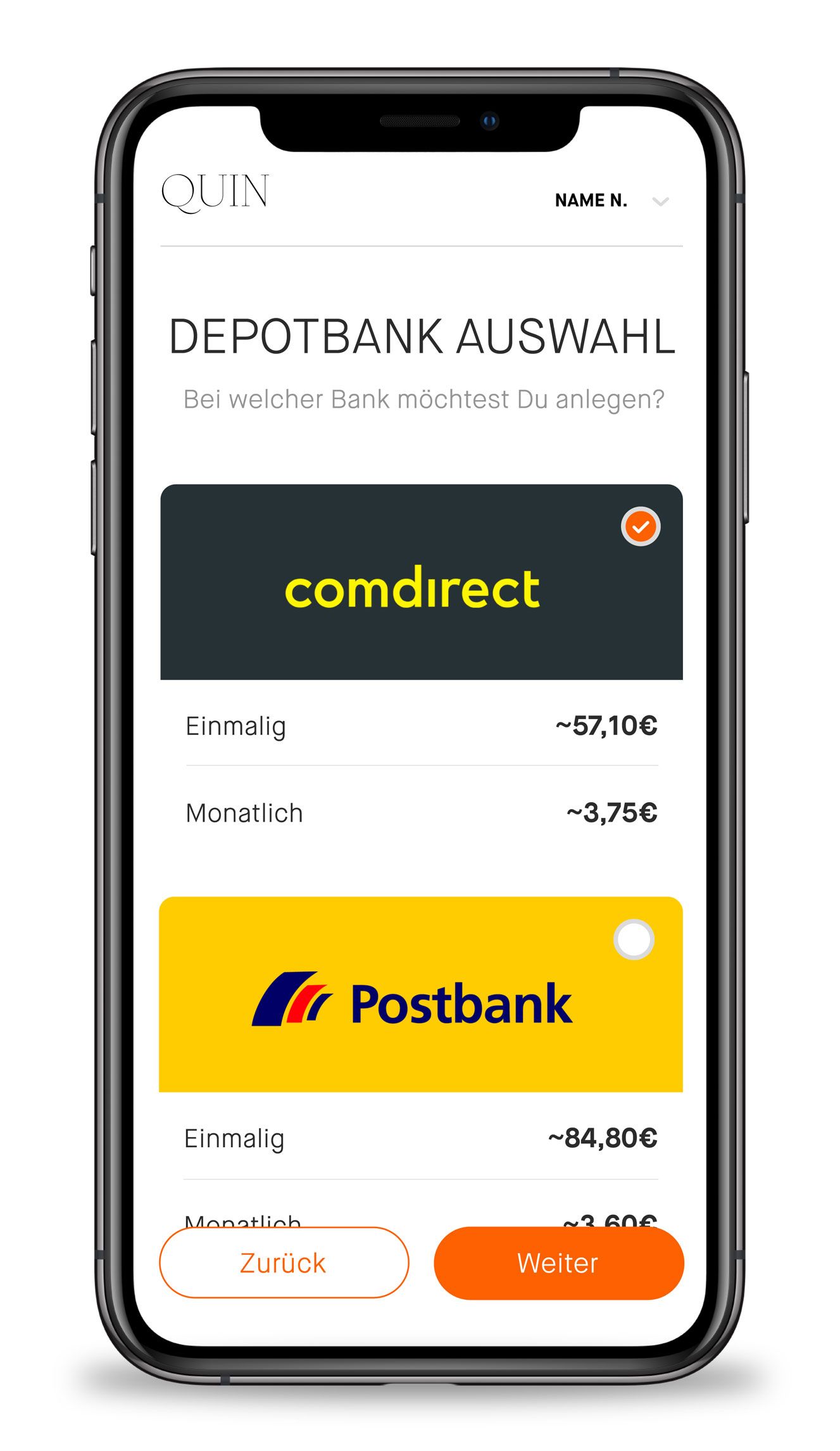

- Open-Banking-Anbindung: Du verbindest dein Depot direkt (z. B. bei Comdirect oder ING). Die Daten werden schreibgeschützt ausgelesen und aktualisiert.

- PDF-Import: Für Broker wie Trade Republic oder Scalable Capital, deren Schnittstellen mitunter restriktiv sind, ziehst du die PDF-Abrechnungen einfach per Drag-and-drop in die App. Das System erkennt Kauf, Verkauf und Dividenden automatisch.

- Manuelle Eingabe: Für Exoten oder physische Assets (Gold, Immobilien) steht die manuelle Erfassung bereit.

2. Das Dividenden-Dashboard

Für Einkommensinvestoren ist das oft das Killer-Feature. getquin visualisiert nicht nur deine erhaltenen Dividenden, sondern liefert in der Premium-Version auch Prognosen für die Zukunft. Du siehst auf einen Blick, wie viel im nächsten Monat voraussichtlich eingeht. Dieser sichtbare Cashflow wirkt psychologisch enorm motivierend.

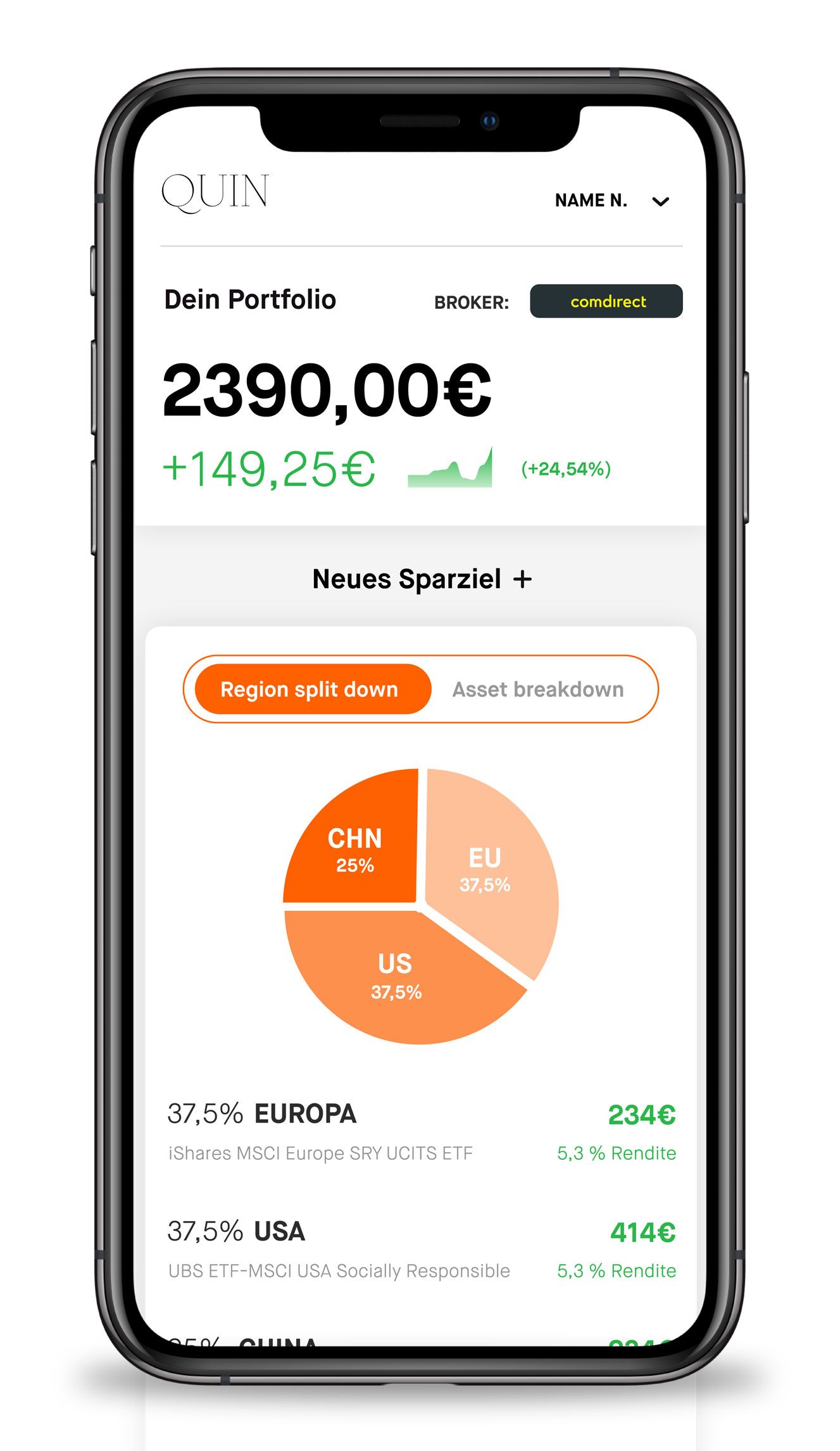

3. X-Ray-Analyse und Benchmarking

Wie gut ist dein Portfolio wirklich? Die App schlüsselt dein Vermögen nach Regionen, Sektoren und Anlageklassen auf. Das hilft, Klumpenrisiken zu erkennen, etwa „Oh, ich habe ja 60 % in US-Tech-Werten!". Zudem kannst du deine Performance gegen Benchmarks wie den MSCI World oder den S&P 500 laufen lassen. Nichts ist ernüchternder oder bestätigender als der direkte Vergleich mit dem Markt.

4. Social Investing Community

getquin hat sich zu einer Art Instagram für Aktionäre entwickelt. Du kannst, musst aber nicht, dein Portfolio anonym mit der Community teilen. Erfahrene Anleger legen ihre Strategien offen, und das ermöglicht den Blick über den Tellerrand: Welche Aktien kaufen andere gerade? Wie gewichten sie ihren China-Anteil? Aber Vorsicht: nicht jedem Hype blind folgen.

5. KI-gestützte Analyse

Ein neueres Feature ist die Integration von künstlicher Intelligenz. Du kannst dem KI-Assistenten Fragen zu deinem Portfolio stellen, etwa „Wie hoch ist mein Exposure im Bereich erneuerbare Energien?" oder „Zeige mir meine größten Dividendenzahler". Das ist ein Schritt zu einer interaktiveren Analyse, die statische Charts ergänzt. Der volle KI-Finanzagent ist allerdings den höheren Bezahlstufen vorbehalten.

Kosten und Preismodelle: Was kostet getquin 2026?

Die gute Nachricht vorweg: Die Basisfunktionen sind nach wie vor kostenlos. Da getquin keine Provisionen aus einer Vermögensverwaltung mehr erhält, finanziert sich das Unternehmen über ein Freemium-Modell mit mehreren Stufen.

Free (dauerhaft kostenlos)

Für Einsteiger und Sparplan-Anleger reicht die kostenlose Version meist völlig aus. Sie beinhaltet:

- Tracking unbegrenzt vieler Assets.

- Unbegrenzte Verknüpfung von Bank- und Broker-Depots.

- Echtzeit-Kurse und eine Gesamtübersicht über dein Nettovermögen.

- Zugang zur Community und grundlegende Portfolio-Analysen.

getquin Premium und Wealth (für Daten-Fans)

Wer tiefer einsteigen will, greift zu einer Bezahlstufe. Die Preise können je nach Region und Aktion variieren. Stand Juni 2026 nennt getquin auf seiner Preisseite folgende Jahrespreise:

- Premium: rund 89,99 Euro pro Jahr (umgerechnet etwa 7,50 Euro im Monat).

- Wealth: rund 149,99 Euro pro Jahr mit zusätzlicher Finanzplanung und unbegrenztem Zugang zum KI-Finanzagenten.

Die Bezahlstufen schalten unter anderem frei:

- Keine Werbung: störungsfreie Nutzung der App.

- Erweiterte Dividenden-Prognose: detaillierter Blick auf künftige Zahlungsströme.

- Benchmark-Vergleich: Vergleiche dein Portfolio mit diversen Indizes.

- Tiefere Allokationsanalyse: X-Ray-Deep-Dive, der zeigt, welche Aktien wirklich in deinen ETFs stecken.

- KI-gestützte Auswertung: personalisierte Analysen und Tipps zur Portfolio-Verbesserung.

Sicherheit: Wie sicher sind meine Daten?

Da getquin kein Geld verwaltet, sondern Daten anzeigt, liegt das Risiko nicht im Verlust deines Vermögens durch Fehlallokation, sondern beim Datenschutz. Hier setzt das Unternehmen auf hohe Standards.

Die Verbindung zu den Banken läuft über gesicherte Schnittstellen. Wichtig: getquin hat in der Regel nur Lesezugriff (Read-only). Die App kann sehen, dass du zehn Apple-Aktien hältst, aber sie kann diese weder verkaufen noch Geld überweisen. Das ist ein entscheidender Sicherheitsfaktor. Die Daten werden auf Servern innerhalb der EU gespeichert, was die Einhaltung der DSGVO unterstützt.

Für wen lohnt sich der Wechsel oder Neustart?

Die Zielgruppe von getquin hat sich durch den Pivot deutlich vergrößert. Früher war es ein Nischenprodukt für Leute, die eine automatische Anlage suchten. Heute ist es ein praktisches Tool für:

- Dividenden-Jäger: Die Visualisierung der Zahlungsströme gehört zum Besten am Markt.

- Multi-Depot-Nutzer: Wer bei Trade Republic handelt und bei der DKB spart, verliert ohne Tool leicht den Überblick.

- Community-Fans: Wer sich gerne austauscht und Inspiration sucht, findet hier eine der aktivsten deutschen Finanz-Communities.

Wer sollte es nicht nutzen? Anleger, die absolute Anonymität bevorzugen und ihre Finanzdaten nirgendwo aggregieren wollen, auch nicht verschlüsselt, sind mit einer lokalen Excel-Tabelle besser beraten. Und natürlich jene, die eigentlich eine Vermögensverwaltung suchen. Sie sollten, wie erwähnt, zu Whitebox oder LIQID greifen.

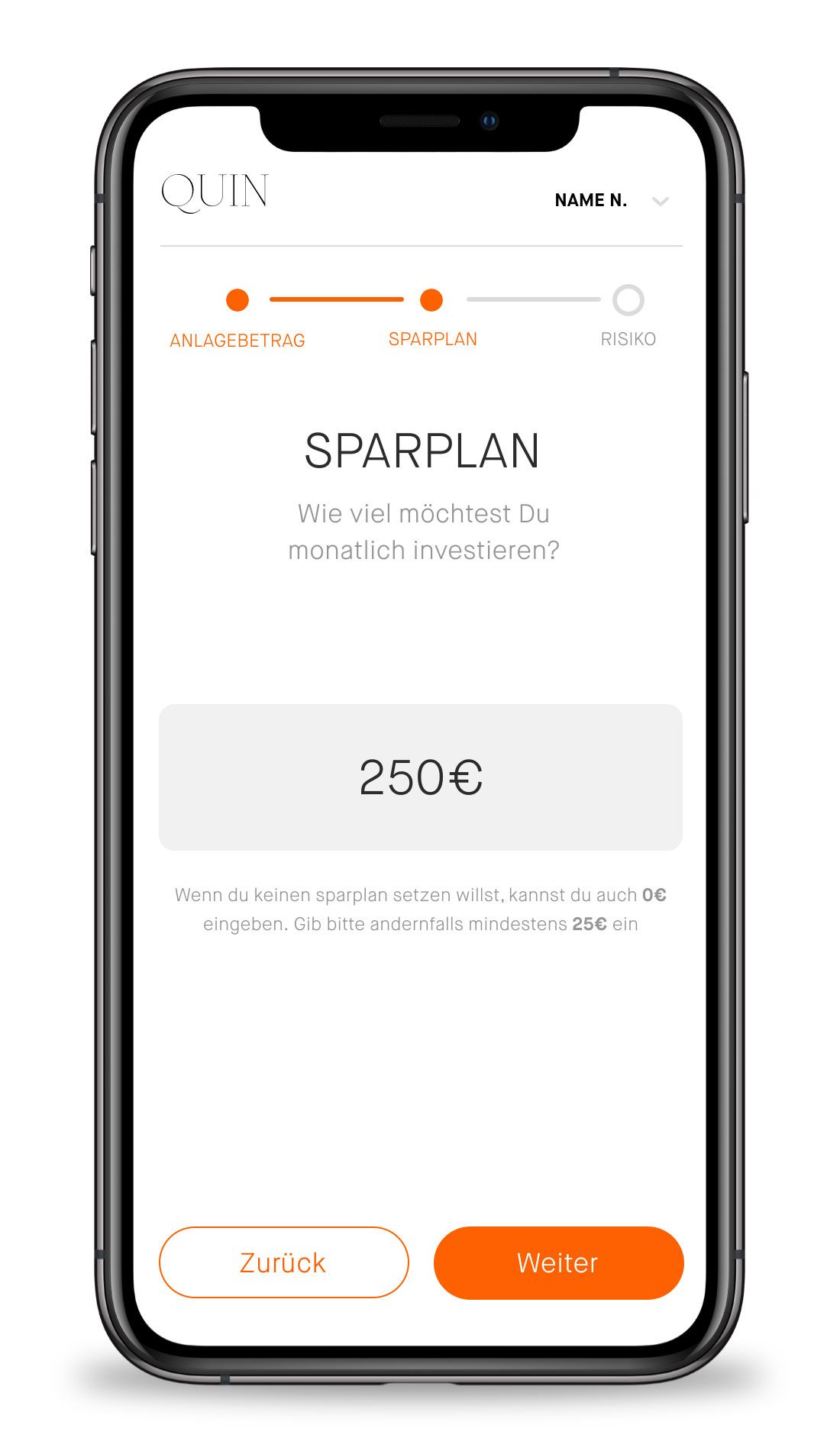

Schritt für Schritt: So startest du das Tracking

Möchtest du das neue getquin testen, ist der Einstieg einfach. Anders als bei einer Kontoeröffnung musst du dich nicht per Video-Ident legitimieren.

- Registrierung: Lade die App herunter oder gehe auf die Website. Anmeldung per E-Mail, Apple- oder Google-Login.

- Erstes Portfolio erstellen: Du wirst gefragt, ob du ein Depot verbinden oder Daten manuell eingeben willst.

- Import wählen:

- Automatisch: Suche deine Bank in der Liste (z. B. „Comdirect"). Du wirst zum Login deiner Bank weitergeleitet, um die Freigabe zu erteilen.

- PDF-Import: Nutzt du z. B. Trade Republic, exportiere deine Abrechnungen (Kauf/Verkauf) und lade sie bei getquin hoch. Das System liest die Daten aus.

- Check-up: Prüfe kurz, ob die Einstandskurse stimmen. Bei historischen Daten gibt es manchmal kleine Abweichungen, die du manuell korrigieren kannst.

- Analysieren: Geh auf den Reiter „Analyse" und sieh dir deine echte Rendite an (zeitgewichtet oder geldgewichtet).

Steuerliche Aspekte beim Tracking

Ein Portfolio-Tracker wie getquin hilft dir, den Überblick zu behalten, ersetzt aber keine Steuerbescheinigung. Die steuerlichen Themen (Abgeltungsteuer, Vorabpauschale) werden weiterhin von deinen jeweiligen Brokern abgewickelt.

Bei der Steuerplanung bietet getquin dennoch einen Vorteil: Du siehst auf einen Blick, in welchem Depot du noch Verluste realisieren könntest, um sie mit Gewinnen zu verrechnen, oder wie viel deines Sparerpauschbetrags durch Dividenden schon aufgebraucht ist. Eine individuelle Steuer- oder Anlageberatung ersetzt das nicht.

getquin vs. Parqet: Der Vergleich

In Deutschland gibt es im Bereich Portfolio-Tracking im Wesentlichen zwei Platzhirsche: getquin und Parqet (ehemals Tresor One). Welcher passt zu dir?

- Parqet gilt als das analytischere Tool. Die Grafiken sind oft nüchterner und präziser, der Fokus liegt auf den nackten Zahlen. Beliebt bei „Zahlenmenschen", die jedes Zehntelprozent Rendite verstehen wollen.

- getquin punktet mit dem sozialen Faktor und der mobilen Experience. Die App wirkt moderner und stärker „gamifiziert" und bietet über die Community einen Unterhaltungswert, den Parqet so nicht hat.

Suchst du Analyse plus Austausch, ist getquin dein Favorit. Willst du Ruhe und nackte Zahlen, schau dir Parqet an.

| Funktion | Broker (Standard) | getquin (Tracker) |

|---|---|---|

| Steuerabführung | Ja (automatisch) | Nein (nur Anzeige) |

| Depotübergreifende Sicht | Nein | Ja |

| Steuer-Optimierungshilfe | Begrenzt | Hoch (durch Übersicht) |

Fazit: getquin im Test 2026, ein gelungenes Pivot

Der Wandel vom Robo-Advisor zum Portfolio-Tracker war für QUIN (getquin) die richtige Entscheidung. In einer Welt, in der Anleger immer mehr Konten und Assets besitzen, ist Übersicht das höchste Gut. getquin liefert sie in einer modernen, optisch ansprechenden Verpackung.

Die Stärke liegt klar in der Aggregation: Krypto, Gold, ETF oder Einzelaktie, alles fließt an einem Ort zusammen. Die Community-Funktion ist ein nettes Extra, das man nutzen kann, aber nicht muss.

Unsere Empfehlung:

- Nutze getquin, wenn du deine Finanzen selbst in die Hand nimmst und ein leistungsstarkes Cockpit suchst. Der kostenlose Einstieg ist schnell eingerichtet.

- Nutze Whitebox, wenn dir das Selbermachen zu viel Arbeit ist und du eine professionelle, kostengünstige Vermögensverwaltung suchst.

- Nutze LIQID, wenn dein Vermögen die 100.000 Euro übersteigt und du Zugang zu Private-Banking-Lösungen wünschst.

Investieren war selten so transparent wie heute. Mit den richtigen Tools, ob zum Tracken oder zum Verwaltenlassen, hast du eine gute Basis für deinen langfristigen Vermögensaufbau. Mehr über die Grundlagen erfährst du in unserem Artikel über die Erfolgsgeschichte der ETFs.

Transparenzhinweis: Dieser Beitrag enthält Affiliate-Links (mit „/og/" gekennzeichnete Weiterleitungen). Schließt du über einen dieser Links ein Produkt ab, erhalten wir unter Umständen eine Provision. Für dich entstehen dadurch keine Mehrkosten, und unsere redaktionelle Einschätzung bleibt davon unberührt. Dieser Artikel stellt keine Anlage- oder Steuerberatung dar. Stand: Juni 2026.

Unser Tipp: Bei Scalable Capital kannst Du rund 1700 PRIME ETFs - darunter iShares, Xtrackers und Amundi - von 7:30 bis 23 Uhr gebührenfrei handeln und dauerhaft kostenlos besparen. Monatliche Sparraten schon ab 1 €.

Mehr zum Thema:

QUINtestETFsparplanrobo advisor