So funktioniert das All Weather Portfolio von Ray Dalio mit ETFs

All Weather PortfolioRay DalioETF

Zuletzt aktualisiert am

Für alle Wetterlagen bestens gerüstet sein, das verspricht das Ray Dalio All Weather Portfolio. Mit Wetterlagen ist nicht das meteorologische Wetter, sondern die ökonomische Wetterlage gemeint. Du solltest über eine breite Mischung an Anlageklassen verfügen. ETFs bieten eine gute Streuung.

Stand: Juli 2026. Dieser Artikel wurde vollständig überarbeitet und mit aktuellen Zahlen versehen.

Für alle Wetterlagen gerüstet sein – das verspricht das All-Weather-Portfolio von Ray Dalio. Gemeint ist nicht das meteorologische, sondern das ökonomische Wetter: steigendes und fallendes Wachstum, steigende und fallende Inflation. Die Idee dahinter ist, ein Depot zu bauen, das keine dieser vier Phasen völlig aus der Bahn wirft. In diesem Artikel zeigen wir Dir, wie das Portfolio aufgebaut ist, welche Idee dahintersteckt, wie Du es mit konkreten ETFs umsetzt – und wo die ehrlichen Schwächen liegen.

Ray Dalio – der Erfinder des All-Weather-Portfolios

Ray Dalio ist ein US-amerikanischer Investor und Unternehmer, 1949 in Queens, New York, geboren. 1975 gründete er Bridgewater Associates, das über Jahre hinweg als einer der größten Hedgefonds der Welt galt. Dalio entwickelte das All-Weather-Konzept ursprünglich in den 1990er-Jahren für sein eigenes Familienvermögen – mit dem Ziel, Kapital über Jahrzehnte robust und ohne extreme Rückschläge anzulegen. Seit 1996 setzt Bridgewater die Strategie auch für institutionelle Kunden um.

Interessant für Privatanleger ist weniger der Hedgefonds selbst als die Grundidee dahinter. Denn diese lässt sich mit wenigen, kostengünstigen ETFs nachbilden. Wenn Du grundsätzlich verstehen willst, wie man ein Depot sinnvoll aufteilt, hilft Dir unser Überblick zur Asset Allocation.

Die Idee: Risikoparität statt Renditejagd

Klassische Depots verteilen das Geld nach Kapital, etwa 60 Prozent Aktien und 40 Prozent Anleihen. Das Problem: Aktien sind so schwankungsanfällig, dass sie in einem solchen Depot oft für über 90 Prozent des tatsächlichen Risikos verantwortlich sind. Fällt der Aktienmarkt, fällt praktisch das ganze Depot.

Dalio dreht diesen Gedanken um. Sein Ansatz heißt Risikoparität: Nicht das Kapital, sondern der Risikobeitrag jeder Anlageklasse soll ausgewogen sein. Weil Anleihen weniger stark schwanken als Aktien, bekommen sie im All-Weather-Portfolio ein höheres Gewicht. Dahinter steht die Vorstellung, dass es vier grundlegende Wirtschaftsphasen gibt und in jeder Phase mindestens eine Anlageklasse gut läuft:

- Steigendes Wachstum – gut für Aktien

- Fallendes Wachstum / Deflation – gut für langlaufende Staatsanleihen

- Steigende Inflation – gut für Rohstoffe und Gold

- Fallende Inflation / Stabilität – gut für Anleihen mittlerer Laufzeit

Kein Mensch weiß im Voraus, welche Phase kommt. Statt darauf zu wetten, hält das All-Weather-Portfolio für jede Phase etwas bereit. Wer sich für andere feste Aufteilungsstrategien interessiert, findet im Pantoffel-Portfolio einen deutlich einfacheren Verwandten.

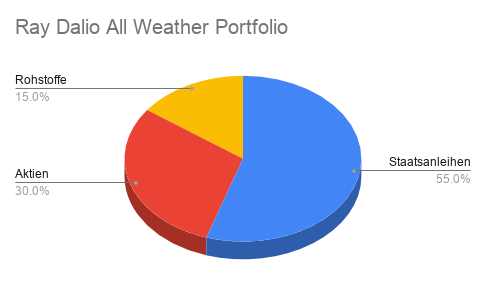

Die klassische Zusammensetzung

Die bekannteste Variante des All-Weather-Portfolios, wie sie Tony Robbins nach einem Gespräch mit Dalio populär gemacht hat, sieht so aus:

- 30 Prozent Aktien

- 40 Prozent langlaufende Staatsanleihen (lange Laufzeiten, z. B. 20+ Jahre)

- 15 Prozent mittlere Staatsanleihen (z. B. 3–7 oder 7–10 Jahre)

- 7,5 Prozent Gold

- 7,5 Prozent breite Rohstoffe

Zusammengefasst sind das rund 30 Prozent Aktien, 55 Prozent Anleihen und 15 Prozent Rohstoffe (inkl. Gold). Der hohe Anleiheanteil ist bewusst gewählt und zentraler Teil der Idee – gleichzeitig ist er, wie wir gleich sehen, die größte Schwäche.

Ehrlich betrachtet: die Schwächen

Das All-Weather-Portfolio ist kein Wundermittel. Zwei Punkte solltest Du kennen:

1. Es ist stark anleihelastig – und 2022 hat das schmerzhaft gezeigt. Über Jahrzehnte profitierte die Strategie von einem fallenden Zinsumfeld, in dem gerade langlaufende Anleihen stiegen. 2022 kehrte sich das um: Die Notenbanken hoben die Zinsen kräftig an, langlaufende Anleihen verloren massiv – und weil gleichzeitig auch Aktien fielen, fielen beide Hauptbausteine zusammen. Das Portfolio verlor rund 18 Prozent, seinen schwersten Rückschlag seit Auflegung. Der maximale Wertverlust lag bei rund 20,6 Prozent und wurde erst über etwa 42 Monate wieder aufgeholt (Quelle: LazyPortfolioETF, Stand Juni 2026). Zum Vergleich: In der Finanzkrise 2008 verlor die Strategie nur wenige Prozent, während der S&P 500 rund 37 Prozent einbüßte. 2022 war also gerade jenes Szenario, für das das Modell am schlechtesten gewappnet ist.

2. Für deutsche Anleger ist die Umsetzung nicht trivial. Das Original ist auf US-Staatsanleihen ausgelegt. Deutsche Anleger, die zu US-Anleihe-ETFs greifen, tragen ein Währungsrisiko im US-Dollar. Wer stattdessen währungsgesicherte oder Euro-Anleihen wählt, verändert das Rendite-Risiko-Profil. Hinzu kommen steuerliche Punkte: Bei ETFs greift die Abgeltungsteuer samt Teilfreistellung für Aktienfonds, Gold-ETCs werden steuerlich abweichend behandelt (physisch besicherte Gold-ETCs können nach mehr als einem Jahr Haltedauer steuerfrei sein – das hängt vom Produkt ab und sollte im Einzelfall geprüft werden). Sechs Positionen bedeuten außerdem regelmäßiges Rebalancing und etwas mehr Verwaltungsaufwand als bei einem einzelnen Welt-ETF.

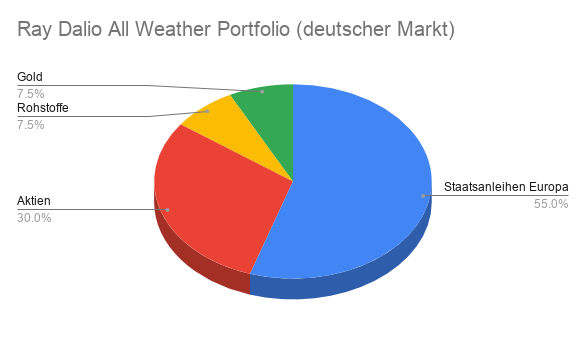

Umsetzung mit ETFs (deutscher/europäischer Markt)

Für die Nachbildung mit in Deutschland handelbaren UCITS-ETFs und -ETCs eignen sich zum Beispiel die folgenden Produkte. Alle Angaben sind Stand Juli 2026; TER und ISIN solltest Du vor dem Kauf noch einmal beim Anbieter oder auf justETF prüfen.

30 % Aktien weltweit

Xtrackers MSCI World UCITS ETF 1C – ISIN IE00BJ0KDQ92, WKN A1XB5U. TER 0,12 Prozent p. a., thesaurierend, Fondsvolumen rund 19,7 Mrd. Euro. Der ETF bildet den MSCI World mit Aktien aus 23 Industrieländern ab. Alternativ kannst Du einen breiteren MSCI-ACWI-ETF wählen, der zusätzlich Schwellenländer enthält.

40 % langlaufende Staatsanleihen

iShares USD Treasury Bond 20+yr UCITS ETF (Acc) – ISIN IE00BFM6TC58, WKN A2JKTZ. TER 0,07 Prozent p. a., thesaurierend. Er bildet US-Staatsanleihen mit über 20 Jahren Restlaufzeit ab und übernimmt damit die Rolle der langlaufenden Anleihen aus dem Original. Beachte das US-Dollar-Währungsrisiko; es gibt auch eine EUR-abgesicherte Variante (ISIN IE00BD8PGZ49).

15 % mittlere Staatsanleihen

iShares USD Treasury Bond 3-7yr UCITS ETF (Acc) – ISIN IE00B3VWN393, WKN A0X8SH. TER 0,07 Prozent p. a., thesaurierend, Fondsvolumen rund 7,2 Mrd. Euro. Deckt US-Staatsanleihen mittlerer Laufzeit ab. Wer den mittleren Baustein währungssicherer möchte, kann ergänzend Euro-Staatsanleihen mit mittlerer Laufzeit prüfen.

7,5 % Gold

iShares Physical Gold ETC – ISIN IE00B4ND3602, WKN A1KWPQ. TER 0,12 Prozent p. a., physisch mit echtem Gold besichert, verwahrt bei JPMorgan. Mit rund 30 Mrd. Euro Volumen einer der größten Gold-ETCs überhaupt.

7,5 % breite Rohstoffe

L&G Longer Dated All Commodities UCITS ETF – ISIN IE00B4WPHX27, WKN A1CXBU. TER 0,30 Prozent p. a., synthetisch replizierend, thesaurierend. Bildet einen breiten Rohstoffkorb aus Energie, Metallen, Vieh und Agrargütern ab und ergänzt damit das Gold um weitere Rohstoffe.

Welche Rendite ist realistisch?

Historisch lag die durchschnittliche Rendite des klassischen All-Weather-Portfolios über die vergangenen rund 30 Jahre bei etwa 7,4 Prozent pro Jahr bei einer vergleichsweise niedrigen Schwankungsbreite von rund 7,5 Prozent (Quelle: LazyPortfolioETF, Stand Juni 2026). Das ist niedriger als ein reines Aktiendepot, dafür deutlich ruhiger. Wichtig: Historische Renditen sind keine Garantie für die Zukunft. Ein großer Teil der starken Vergangenheitsentwicklung stammt aus der jahrzehntelangen Zinssenkungsphase, die Anleihen begünstigte – dieser Rückenwind ist so nicht wiederholbar.

Sparplan oder Einmalanlage?

Beides ist möglich. Da das Portfolio aus mehreren Bausteinen besteht, kannst Du für jede Position einen eigenen Sparplan anlegen und die Raten entsprechend den Zielgewichten wählen. Viele Broker bieten kostenlose ETF-Sparpläne. Wer den Aufwand mehrerer Positionen scheut, sollte ehrlich prüfen, ob nicht ein einfacheres Depot besser zu ihm passt. Einmal jährlich solltest Du die Gewichte kontrollieren und gegebenenfalls per Rebalancing zurücksetzen. Steuerliche Details erklären wir im Artikel zur Abgeltungsteuer bei Aktien und ETFs.

Passende Broker

Für die Umsetzung mit sechs Positionen und Sparplänen brauchst Du einen Broker mit breitem, möglichst kostenfreiem Sparplanangebot. Bei Trade Republic und Scalable Capital lassen sich die genannten ETFs und ETCs in der Regel besparen. Vergleiche vor der Wahl die Konditionen für die konkret von Dir gewählten Produkte.

Fazit

Das All-Weather-Portfolio von Ray Dalio ist ein durchdachter Ansatz, der auf breite Streuung und Risikoparität statt auf maximale Rendite setzt. Wer Schwankungen schlecht aushält, findet hier ein ruhiges, gut diversifiziertes Konzept – historisch mit soliden, aber moderaten Renditen. Gleichzeitig darfst Du die Schwächen nicht ausblenden: Der hohe Anleiheanteil hat das Portfolio 2022 hart getroffen, und für deutsche Anleger kommen Währungs- und Steuerfragen sowie ein gewisser Verwaltungsaufwand hinzu. Als Vorlage zum Nachdenken über Diversifikation ist das Konzept wertvoll – ob Du es 1:1 übernimmst oder eher als Inspiration nutzt, hängt von Deinen Zielen und Deiner Risikotoleranz ab.

Transparenzhinweis: Einige der Links in diesem Artikel sind Affiliate-Links. Wenn Du darüber ein Depot eröffnest, erhalten wir ggf. eine Provision. Für Dich entstehen dadurch keine Mehrkosten. Dieser Artikel stellt keine Anlageberatung dar. Angaben zu Kosten, ISINs und Wertentwicklungen können sich ändern – bitte prüfe sie vor einer Anlageentscheidung selbst.

Unser Tipp: Bei Scalable Capital kannst Du rund 1700 PRIME ETFs - darunter iShares, Xtrackers und Amundi - von 7:30 bis 23 Uhr gebührenfrei handeln und dauerhaft kostenlos besparen. Monatliche Sparraten schon ab 1 €.

Mehr zum Thema:

All Weather PortfolioRay DalioETF