Private Rentenversicherung: Lohnt sich das für mich?

Viele Menschen in Deutschland sind auf die gesetzliche Rentenversicherung angewiesen. Sie bezahlen im Laufe ihres Arbeitslebens Beiträge in die Rentenkasse und erhalten im Alter eine Rente. Doch die private Rentenversicherung hat Vorteile.

Du hast wahrscheinlich schon oft gehört, dass die gesetzliche Rente allein für einen angenehmen Lebensabend nicht reichen wird. Dein Finanzberater hat dir vielleicht eine private Rentenversicherung empfohlen, aber du fragst dich: Ist das wirklich ein guter Deal? Dieser Artikel bringt Licht ins Dunkel und hilft dir, eine fundierte Entscheidung zu treffen.

Die Rentenlücke: Warum wir überhaupt darüber sprechen müssen

Die Zahlen sind ernüchternd: Das gesetzliche Rentenniveau sinkt kontinuierlich. Lag es 2000 noch bei etwa 53% des Durchschnittseinkommens, sind wir heute bei rund 48% angelangt. Prognosen deuten auf einen weiteren Rückgang auf etwa 43% bis 2040 hin.

Die demografische Entwicklung verstärkt das Problem zusätzlich. Der Anteil der über 67-Jährigen wird bis 2040 spürbar ansteigen, während die Zahl der Beitragszahler stagniert oder sinkt. Das bedeutet: Der Druck auf die gesetzliche Rente wird weiter zunehmen.

Für dich übersetzt: Wenn du im Alter etwa 80% deines aktuellen Nettoeinkommens benötigst, um deinen Lebensstandard zu halten (eine realistische Annahme), klafft eine erhebliche Lücke zwischen staatlicher Leistung und deinem tatsächlichen Bedarf.

Private Rentenversicherung: Die Varianten im Überblick

Bevor wir tiefer einsteigen, solltest du die verschiedenen Modelle kennen:

| Typ | Risiko | Renditepotenzial | Besonderheiten | Typische jährliche Rendite |

|---|---|---|---|---|

| Klassische Rentenversicherung | Niedrig | Gering | Garantierter Mindestzins (aktuell 0,25%) | 2,0-2,3% |

| Fondsgebundene Rentenversicherung | Mittel bis hoch | Höher | Keine Garantien, aber Renditechancen | 3,0-6,0% |

| Hybridmodelle ("Neue Klassik") | Mittel | Mittel | Teilgarantien, Kompromisslösung | 2,5-3,5% |

| ETF-Rentenversicherung | Mittel bis hoch | Höher | Investiert in kostengünstige ETFs | 3,5-6,5% |

| Riester-Rente | Niedrig | Gering | Staatlich gefördert, starr reguliert | 1,5-2,5% |

| Rürup-Rente | Niedrig | Gering | Steuerlich absetzbar, unflexibel | 1,5-2,5% |

Die Renditen sind nach Kosten und vor Steuern angegeben und stellen realistische Erwartungswerte dar.

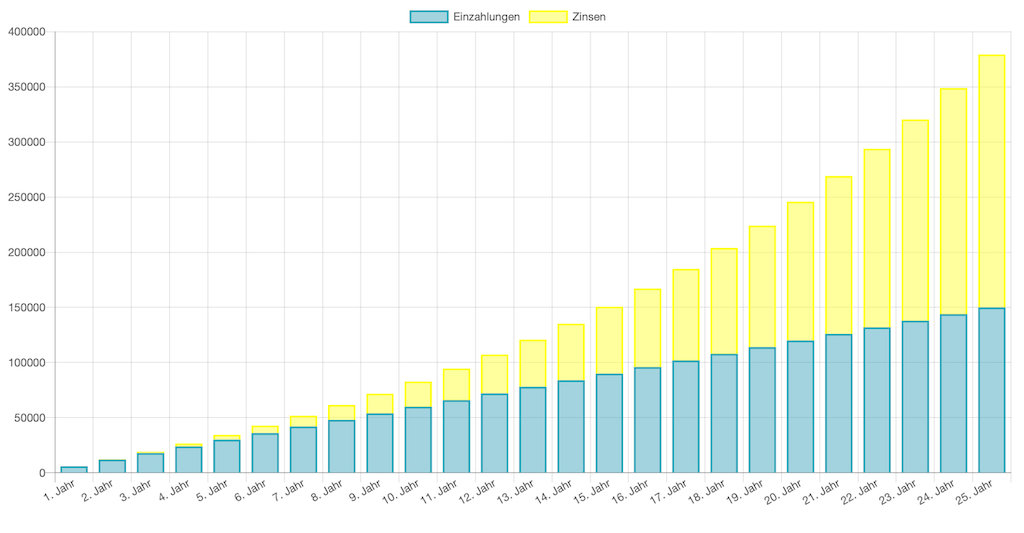

Beispiel, wie ein Sparplan über die Zeit - durch den Zinseszinseffekt - ein Vermögen aufbaut:

Die Zinswende und ihr Einfluss auf Rentenversicherungen

Die Phase der Null- und Negativzinsen hat den Lebensversicherern schwer zugesetzt. Mit dem aktuellen Garantiezins von mageren 0,25% (gültig bis 2025) konnten klassische Produkte kaum punkten.

Die Zinswende bringt nun frischen Wind in die Segel: Versicherer können allmählich wieder höhere Renditen erwirtschaften. Lag die laufende Verzinsung klassischer Produkte 2022 noch bei durchschnittlich 2,1%, kletterte sie 2023 bereits auf 2,26%.

Aber Vorsicht: Dieser Trend kommt bei Bestandskunden nur verzögert an. Versicherer müssen zunächst ihre Reserven auffüllen, bevor sie höhere Überschüsse ausschütten können. Zudem wurde in den Niedrigzinsjahren oft in langfristige Anleihen mit geringer Rendite investiert – diese Altlasten wirken noch jahrelang nach.

So berechnest du deine persönliche Rentenlücke

Die Rentenlücke ist der Unterschied zwischen dem Geld, das du im Alter monatlich brauchst, und dem, was die gesetzliche Rente dir bieten wird. Die Berechnung erfolgt in vier überschaubaren Schritten:

- Schritt 1 - Bedarf ermitteln: Experten empfehlen, mit etwa 80% deines letzten Nettoeinkommens zu kalkulieren. Bei 3.000 € netto wären das 2.400 € monatlich im Ruhestand. Dieser Wert berücksichtigt, dass einige Kosten (Arbeitswege, Vorsorge) wegfallen, andere aber steigen können (Gesundheit, Freizeit).

- Schritt 2 - Gesetzliche Rente abschätzen: Fordere deine aktuelle Renteninformation an oder nutze die Faustformel: Bei durchschnittlichem Einkommen und 45 Beitragsjahren erhältst du etwa 48% deines letzten Bruttogehalts. Bei 4.500 € brutto wären das rund 2.160 € brutto, nach Steuern und Abgaben bleiben ca. 1.850 € netto.

- Schritt 3 - Inflation einbeziehen: Die berechneten Werte gelten für heute. Bei einer angenommenen Inflation von 2% jährlich und noch 25 Jahren bis zur Rente müsstest du den Bedarf mit dem Faktor 1,64 multiplizieren. Aus 2.400 € werden dann 3.936 €.

- Schritt 4 - Lücke berechnen: Ziehe von deinem inflationsbereinigten Bedarf (3.936 €) die prognostizierte Nettorente (dann etwa 3.034 €, ebenfalls inflationsbereinigt) ab. Die monatliche Lücke beträgt in diesem Beispiel 902 €.

Um diese Lücke zu schließen, benötigst du bei einer konservativen Renditenerwartung von 3% nach Inflation ein Kapital von etwa 360.800 € zum Renteneintritt (Faustformel: Monatliche Lücke × 400). Diese Zahl verdeutlicht, warum frühzeitiges Vorsorgen so wichtig ist.

Die Kostenfalle: Was deine Rendite wirklich schmälert

Der größte Kritikpunkt an privaten Rentenversicherungen sind die hohen Kosten. Diese setzen sich zusammen aus:

- Abschlusskosten (im ersten Jahr typischerweise 2-5% der Beitragssumme)

- Verwaltungskosten (jährlich 0,5-1,5% des Beitrags)

- Fondskosten (bei fondsgebundenen Varianten zusätzlich 0,1-2% des Fondsvermögens)

Entscheidend ist die sogenannte Reduktion der Rendite oder "Effektivkostenquote". Sie gibt an, um wie viele Prozentpunkte deine Rendite durch Kosten gemindert wird.

Ein Beispiel: Bei einer theoretischen Bruttorendite von 6% und einer Effektivkostenquote von 1,5% landet deine tatsächliche Rendite bei etwa 4,5%. Über die typische Laufzeit von 30+ Jahren macht das einen enormen Unterschied – bis zu 30% weniger Endkapital.

Die Kostentransparenz hat sich in den letzten Jahren zwar verbessert, aber viele Anbieter kommunizieren immer noch nicht vollständig offen. Besonders bei "weichen" Faktoren wie potenziellen Schlussüberschüssen oder Garantien ist Vorsicht geboten.

Steuerliche Aspekte: Wo die private Rentenversicherung punkten kann

Steuerlich betrachtet sind private Rentenversicherungen ein zweischneidiges Schwert. Die Beiträge kannst du – anders als bei Riester oder Rürup – nicht von der Steuer absetzen.

Der Vorteil liegt in der Auszahlungsphase:

Bei lebenslanger Rentenzahlung greift die Ertragsanteilbesteuerung. Je nach Renteneintrittsalter wird nur ein Teil der Rente versteuert:

- 17% bei Rentenbeginn mit 67 Jahren

- 20% bei Rentenbeginn mit 63 Jahren

- 22% bei Rentenbeginn mit 60 Jahren

Bei einer Einmalzahlung profitierst du unter bestimmten Bedingungen vom Halbeinkünfteverfahren: Nur 50% der Erträge (nicht der Gesamtsumme) sind steuerpflichtig. Voraussetzungen:

- Mindestlaufzeit von 12 Jahren

- Rentenbeginn nach dem 62. Lebensjahr (für Verträge ab 2012)

- Mindestens 5 Jahre Beitragszahlung

Zum Vergleich: Bei ETF-Sparplänen zahlst du auf alle Erträge die volle Abgeltungssteuer von 25% plus Solidaritätszuschlag.

Flexibilität: Wie anpassungsfähig sind Rentenversicherungen?

Das Leben ist nicht planbar – umso wichtiger ist die Flexibilität deiner Altersvorsorge. Wie schlagen sich Rentenversicherungen hier?

Beitragsfreistellung: Ja, aber mit Nachteilen. Du kannst die Beitragszahlung pausieren, aber die Kosten laufen weiter und schmälern dein angespartes Kapital.

Kündigung: Möglich, aber teuer. Besonders in den ersten Jahren liegt der Rückkaufswert oft deutlich unter deinen eingezahlten Beiträgen. Ein Beispiel: Bei Kündigung nach 5 Jahren erhältst du typischerweise nur 70-85% deiner eingezahlten Beiträge zurück.

Auszahlungsoptionen: Hier punkten Rentenversicherungen. Du kannst zwischen lebenslanger Rentenzahlung, Teilauszahlungen oder einer Einmalzahlung wählen.

Kapitalentnahme während der Laufzeit: Bei vielen Verträgen nur begrenzt möglich. Bei ETF-Sparplänen hast du hier deutlich mehr Freiheiten.

Garantien: Was sind sie wirklich wert?

"Garantiert" klingt gut, aber was steckt dahinter?

Die klassische 100%-Beitragsgarantie bedeutet, dass du mindestens deine eingezahlten Beiträge zurückerhältst – ohne Inflationsausgleich. Bei einer angenommenen Inflation von 2% pro Jahr verliert dein Geld in 30 Jahren fast die Hälfte seiner Kaufkraft.

Zudem erkaufst du diese Garantie mit einer deutlich niedrigeren Rendite, da der Versicherer sehr konservativ anlegen muss. Seit der Einführung von Solvency II (2016) sind die Renditeaussichten garantierter Produkte noch weiter gesunken.

Neuere Konzepte bieten daher oft nur noch Teilgarantien (80% oder weniger) oder verzichten ganz auf Garantien, um mehr Rendite zu ermöglichen.

Rentenversicherung vs. Alternativen: Der direkte Vergleich

Wie schlägt sich die private Rentenversicherung im Vergleich zu anderen Vorsorgeoptionen?

- Vorteile: Niedrige Kosten (oft unter 0,5% p.a.), hohe Flexibilität, historisch gute Renditen (6-8% p.a. über lange Zeiträume)

- Nachteile: Keine Steuervorteile, keine Garantien, volle Eigenverantwortung

- Vorteile: Inflationsschutz, potenzielle Mieteinnahmen, emotionaler Wert

- Nachteile: Hohe Anfangsinvestition, Klumpenrisiko, Instandhaltungskosten, geringe Flexibilität

- Vorteile: Arbeitgeberzuschuss, Steuervorteile in der Ansparphase

- Nachteile: Volle Sozialabgaben in der Rentenphase, oft geringe Renditen, eingeschränkte Flexibilität

- Vorteile: Transparenz, keine Versicherungskosten

- Nachteile: Keine steuerlichen Vorteile, geringere Diversifikation

Ein hypothetisches Rechenbeispiel: Bei monatlich 200 Euro über 30 Jahre ergibt sich folgendes Bild (vereinfacht, vor Steuern):

| Anlageform | Angenommene Rendite p.a. | Endkapital nach 30 Jahren |

|---|---|---|

| Klassische Rentenversicherung | 2,0% | ~ 99.000 € |

| Fondsgebundene Rentenversicherung | 4,5% | ~ 147.000 € |

| ETF-Sparplan | 6,0% | ~ 186.000 € |

| Tagesgeld | 1,0% | ~ 82.000 € |

Verbrauchermeinungen und Expertenstimmen

Was sagen unabhängige Experten?

Die Stiftung Warentest ist traditionell kritisch. Sie empfiehlt klassische Rentenversicherungen nur für extrem sicherheitsorientierte Anleger und rät bei fondsgebundenen Varianten zu einem genauen Kostenvergleich.

Die Verbraucherzentralen betonen, dass eine private Rentenversicherung nur ein Baustein der Altersvorsorge sein sollte. Sie warnen vor überzogenen Renditeversprechen und komplexen Vertragsklauseln.

Verbraucher selbst berichten von gemischten Erfahrungen. Positiv werden die "Automatisierung" des Sparens und die steuerlichen Vorteile hervorgehoben. Negativ fallen die geringe Transparenz und die Enttäuschung über oft nicht eingetroffene Renditeprognosen ins Gewicht.

FAQ: Häufige Fragen zur privaten Rentenversicherung

Was passiert, wenn ich früher als geplant in Rente gehen will?

Bei einer privaten Rentenversicherung kannst du den Rentenbeginn in der Regel vorziehen – allerdings mit finanziellen Einbußen. Deine monatliche Rente fällt aus drei Gründen niedriger aus: Erstens hast du weniger lange eingezahlt, zweitens hat dein Kapital kürzer Zeit zum Wachsen, und drittens muss das angesparte Kapital für einen längeren Rentenzeitraum reichen.

Die meisten Verträge erlauben einen vorgezogenen Rentenbeginn ab dem 62. Lebensjahr. Bei neueren Verträgen (ab 2012) ist für die steuerliche Begünstigung ein Mindestalter von 62 Jahren vorgeschrieben, bei älteren Verträgen genügen 60 Jahre. Prüfe deinen Vertrag auf mögliche Sonderregelungen oder Vertragsstrafen bei vorzeitigem Rentenbeginn.

Ein Praxistipp: Statt den gesamten Vertrag vorzeitig zu verrentnen, könnte eine Teilverrentung sinnvoller sein. Du erhältst einen Teil als sofortige Rente und lässt den Rest weiter für den ursprünglich geplanten Rententermin wachsen.

Was ist, wenn ich den Ruhestand im Ausland verbringen will?

Die Auszahlung deiner privaten Rente ist im Ausland grundsätzlich problemlos möglich – im Gegensatz zu manchen staatlichen Leistungen. Du benötigst lediglich ein Bankkonto, auf das die Rente überwiesen werden kann.

Steuerlich wird es komplizierter: Die Besteuerung hängt vom jeweiligen Doppelbesteuerungsabkommen zwischen Deutschland und deinem neuen Wohnsitzland ab. In vielen Fällen behält das Wohnsitzland das Besteuerungsrecht. Bei Ländern ohne Doppelbesteuerungsabkommen kann es zur Doppelbesteuerung kommen.

Beachte auch: Wenn du bereits vor Vertragsabschluss eine Auswanderung planst, solltest du deinen Versicherer informieren, da manche Produkte dafür spezielle Bedingungen haben oder dies sogar ausschließen.

Was ist, wenn ich länger als angenommen lebe?

Hier liegt einer der größten Vorteile einer privaten Rentenversicherung: Das Langlebigkeitsrisiko trägt der Versicherer. Selbst wenn du deutlich älter wirst als statistisch erwartet, erhältst du deine vertraglich vereinbarte Rente lebenslang – auch wenn du bereits mehr ausgezahlt bekommen hast, als du eingezahlt hast.

Dies unterscheidet die Rentenversicherung fundamental von einem selbst gesteuerten Entsparplan, bei dem dir bei hoher Lebenserwartung schlicht das Geld ausgehen kann. Diese Absicherung gegen das "Risiko" eines langen Lebens hat allerdings ihren Preis: Die Rentenversicherung kalkuliert mit durchschnittlichen Lebenserwartungen, was für früh Versterbende bedeutet, dass sie effektiv weniger zurückerhalten.

Eine Zusatzoption für dieses Szenario: Bei Vertragsabschluss kannst du oft eine Rentengarantiezeit vereinbaren. Diese stellt sicher, dass deine Rente für einen festgelegten Mindestzeitraum (z.B. 10 Jahre) auch an deine Hinterbliebenen weitergezahlt wird, falls du früher stirbst.

Was passiert, wenn ich vor meiner Rente sterbe?

Ohne zusätzliche Vereinbarungen geht das angesparte Kapital bei Tod vor Rentenbeginn an den Versicherer – das ist Teil des Versicherungsprinzips. Du kannst jedoch bei Vertragsabschluss eine Hinterbliebenenabsicherung vereinbaren:

- Beitragsrückgewähr: Im Todesfall während der Ansparphase erhalten deine Erben die eingezahlten Beiträge zurück, manchmal sogar mit einer minimalen Verzinsung.

- Kapitalrückgewähr: Hierbei wird nicht nur die Summe der eingezahlten Beiträge, sondern das gesamte angesparte Kapital inklusive erwirtschafteter Erträge an die Hinterbliebenen ausgezahlt.

Diese Zusatzoptionen kosten natürlich extra und mindern deine spätere Rente. Bei fondsgebundenen Rentenversicherungen ist die Vererbbarkeit des Fondsvermögens während der Ansparphase häufig bereits standardmäßig enthalten.

Für wen lohnt sich eine private Rentenversicherung wirklich?

Nach all den Fakten kommen wir zur entscheidenden Frage: Für wen macht eine private Rentenversicherung Sinn?

Sie könnte für dich passen, wenn:

- Du extrem sicherheitsorientiert bist und dir Kapitalmarktrisiken schlaflose Nächte bereiten

- Du dir keine eigene Anlagestrategie zutraust und die "Automatisierung" des Sparens schätzt

- Du eine Steueroptimierung in der Auszahlungsphase anstrebst

- Du eine lebenslange Rentenzahlung als mentale Beruhigung brauchst

- Du bereits diversifiziert in ETFs, Immobilien etc. investiert bist und dein Portfolio ergänzen möchtest

Sie ist eher nicht geeignet, wenn:

- Du maximale Flexibilität benötigst und eventuell vor Renteneintritt auf das Kapital zugreifen willst

- Du hohe Renditen bei überschaubarem Risiko anstrebst

- Die Kosten für dich ein entscheidendes Kriterium sind

- Du bereit und in der Lage bist, dich selbst um deine Geldanlage zu kümmern

Entscheidungshilfe: So findest du heraus, ob eine private Rentenversicherung zu dir passt

Um die Frage "Lohnt sich das für mich?" konkret zu beantworten, solltest du folgende Schritte durchlaufen:

- Bedarfsanalyse: Wie hoch ist deine tatsächliche Rentenlücke? Online-Rechner wie die von Finanztip oder extraETF helfen dir dabei.

- Risikotoleranz prüfen: Wie viel Schwankung kannst du ertragen? Bei hoher Risikoaversion sind klassische oder Hybridprodukte einen Blick wert, bei höherer Risikotoleranz eher fondsgebundene Varianten ohne oder mit geringer Garantie.

- Steuerliche Situation analysieren: Bei hohem Grenzsteuersatz im Alter könnte die Ertragsanteilsbesteuerung vorteilhaft sein.

- Flexibilitätsbedarf klären: Planst du größere Ausgaben vor dem Renteneintritt? Dann ist eine Rentenversicherung möglicherweise zu unflexibel.

- Kostenvergleich: Fordere bei mindestens drei Anbietern konkrete Angebote mit detaillierter Kostenaufstellung an.

- Garantiekonzept hinterfragen: Überlege, ob du die geringere Rendite für mehr Sicherheit in Kauf nehmen willst.

Fazit: Die Mischung macht's

Die private Rentenversicherung ist kein Allheilmittel, aber auch kein grundsätzlicher Irrweg. Wie so oft im Leben liegt die Wahrheit in der Mitte.

Eine sinnvolle Altersvorsorgestrategie kombiniert verschiedene Bausteine:

- Ein solides Fundament durch möglichst kosteneffiziente Basisinvestments (ETF-Sparpläne)

- Ein Inflationsschutz (z.B. durch Immobilien oder inflationsgeschützte Anleihen)

- Eine Komponente für Sicherheit und Planbarkeit (hier kann eine gut gewählte Rentenversicherung ihren Platz haben)

Die Rentenversicherung als alleinigen Vorsorgebaustein zu wählen, wäre hingegen oft suboptimal. Der Markt hat in den letzten Jahren deutlich an Produktvielfalt gewonnen, was die Auswahl nicht leichter macht.

Unser Rat: Lass dich von einem unabhängigen Honorarberater unterstützen, der nicht provisionsgetrieben ist. Die Kosten dafür sind gut investiert und können dich vor teuren Fehlentscheidungen bewahren. Die beste Altersvorsorge passt zu deiner individuellen Lebenssituation, deinen Werten und deinen Zielen – nicht zu den Verkaufszielen deines Bankberaters.

Unser Tipp: Bei Scalable Capital kannst Du rund 2000 ETFs von iShares, Lyxor, Xtrackers, WisdomTree und Amundi von 7:30 bis 23 Uhr für nur 0,99 € handeln und dauerhaft kostenlos besparen. Monatliche Sparraten schon ab 1 €.

Mehr zum Thema:

altersvorsorgerente