Zinseszinseffekt: Dein unsichtbarer Geldvermehrer

zinseszinsZinsenzinsrechnerETF Sparplan

Zuletzt aktualisiert am

In der Welt der Finanzen gibt es ein Konzept, das so mächtig ist, dass Albert Einstein es das "achtes Weltwunder" nannte: den Zinseszinseffekt. Aber was genau ist dieser Zinseszinseffekt, und wie kann er dir helfen, dein Geld zu vermehren? Lasst uns eintauchen in die exponentielle Geldvermehrung.

Stand: Juli 2026. Dieser Beitrag ist eine allgemeine, edukative Information und keine Anlageberatung. Renditen der Vergangenheit sind kein verlässlicher Indikator für die Zukunft.

Was ist der Zinseszinseffekt?

Der Zinseszinseffekt ist das Phänomen, bei dem du Zinsen nicht nur auf dein ursprüngliches Kapital (deine Einlage) erhältst, sondern auch auf die Erträge, die dieses Kapital im Laufe der Zeit bereits erwirtschaftet hat. Einfach ausgedrückt: Es handelt sich um „Zinsen auf Zinsen". Obwohl das auf den ersten Blick unspektakulär klingt, macht dieser Mechanismus auf lange Sicht einen gewaltigen Unterschied.

Der Effekt wird gern als „achtes Weltwunder" bezeichnet und dieses Zitat oft Albert Einstein zugeschrieben. Belegt ist die Urheberschaft allerdings nicht, es handelt sich vermutlich um eine spätere Zuschreibung. Für das Verständnis ist die Quelle ohnehin zweitrangig: Entscheidend ist die Mathematik dahinter.

Die Formel für den Zinseszins

Für eine einmalige Anlage lautet die Grundformel:

Endkapital = Startkapital × (1 + r)n

- r = jährlicher Zinssatz bzw. jährliche Rendite als Dezimalzahl (5 % = 0,05)

- n = Anzahl der Jahre

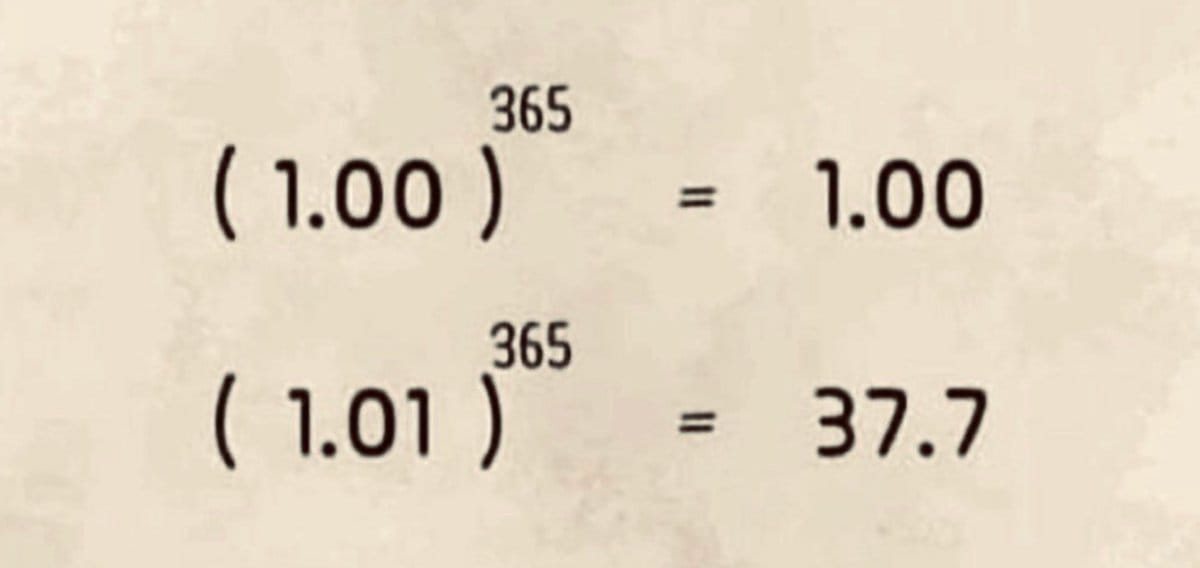

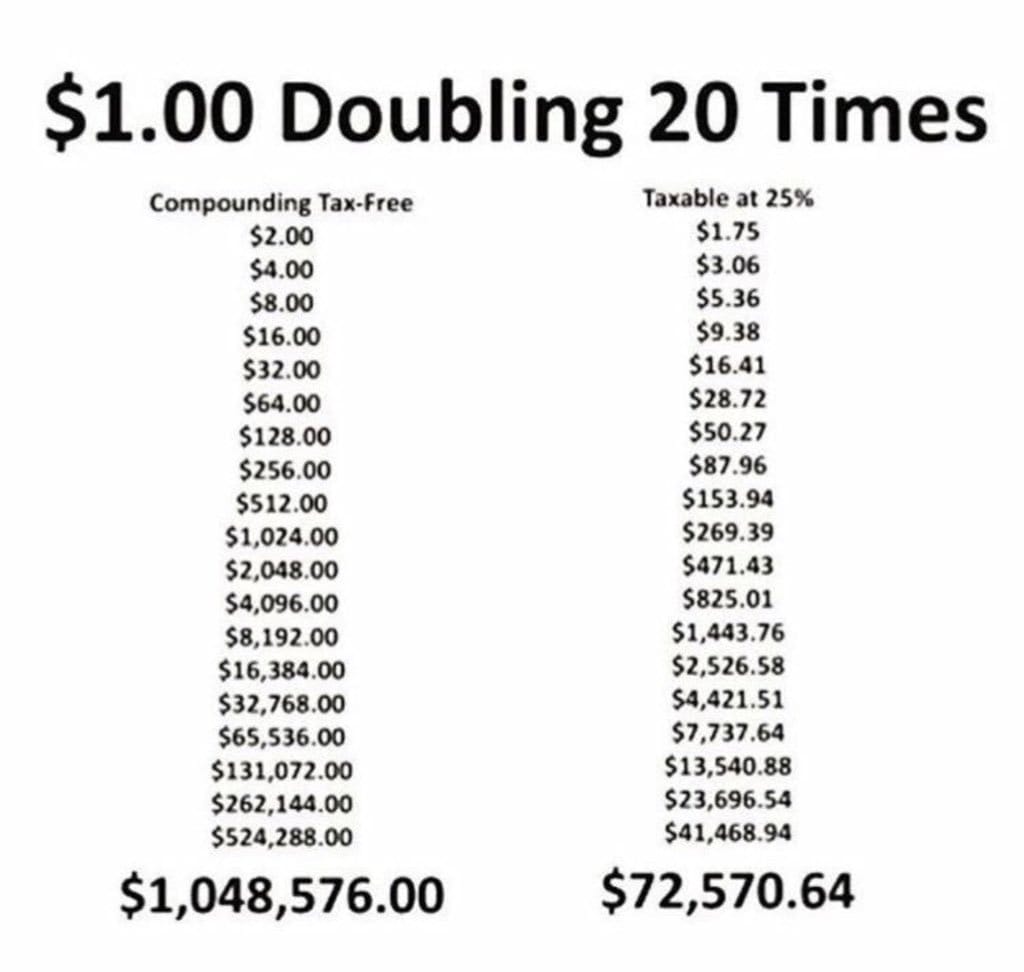

Der Kern steckt im Exponenten n: Weil das Kapital jedes Jahr auf einen größeren Betrag verzinst wird, wächst es nicht linear, sondern exponentiell. Genau darin unterscheidet sich der Zinseszins vom „einfachen" Zins, bei dem nur die ursprüngliche Einlage verzinst wird.

Beispiel 1: Einmalanlage

Stell dir vor, du legst einmalig 1.000 € zu einer jährlichen Rendite von 5 % an und lässt alle Erträge im Kapital.

- Nach dem 1. Jahr: 1.000 € × 1,05 = 1.050,00 €

- Nach dem 2. Jahr: 1.050 € × 1,05 = 1.102,50 €. Die 5 % werden nun bereits auf 1.050 € berechnet, nicht mehr nur auf 1.000 €.

- Nach 30 Jahren: 1.000 € × 1,0530 = 4.321,94 €

Zum Vergleich: Mit einfachem Zins (nur 50 € pro Jahr, ohne Zinseszins) kämst du nach 30 Jahren nur auf 1.000 € + 30 × 50 € = 2.500 €. Der Zinseszins beschert dir also rund 1.822 € mehr, mehr als das Vierfache deiner Einlage statt nur das 2,5-Fache. Genau diese Differenz ist der Zinseszinseffekt.

Annahme: konstante 5 % Rendite pro Jahr, jährliche Verzinsung, keine Kosten und keine Steuern berücksichtigt. In der Realität schwanken Renditen von Jahr zu Jahr; 5 % dienen hier nur als Rechenbeispiel und sind kein Renditeversprechen.

Beispiel 2: Sparplan über verschiedene Zeiträume

Die meisten Menschen legen nicht einmalig einen großen Betrag an, sondern sparen regelmäßig, etwa per ETF-Sparplan. Auch hier wirkt der Zinseszins, weil jede neue Rate ebenfalls anfängt, Erträge zu erwirtschaften.

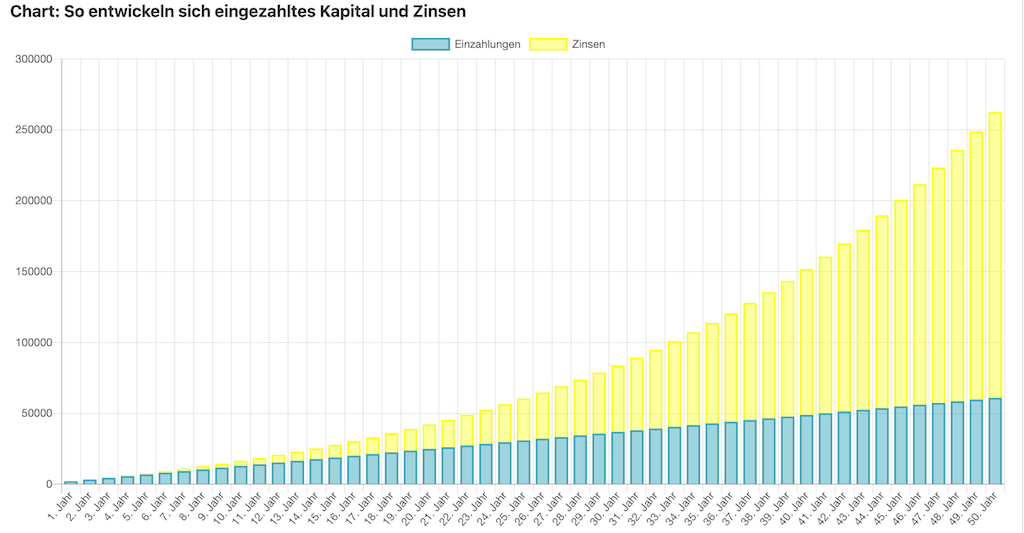

Rechenbeispiel: 1.000 € Startkapital, 100 € monatliche Sparrate, 5 % Rendite pro Jahr, Erträge werden jährlich reinvestiert (Sparrate am Jahresende eingerechnet):

| Laufzeit | Eingezahlt | Endkapital (ca.) | davon Erträge (ca.) |

|---|---|---|---|

| 10 Jahre | 13.000 € | 16.722 € | 3.722 € |

| 20 Jahre | 25.000 € | 42.332 € | 17.332 € |

| 30 Jahre | 37.000 € | 84.049 € | 47.049 € |

| 50 Jahre | 61.000 € | 262.685 € | 201.685 € |

Besonders eindrücklich ist die 50-Jahres-Zeile: Von den rund 262.685 € Endkapital stammen nur 61.000 € aus eigenen Einzahlungen, die restlichen gut 201.685 € sind reine Zinseszins-Erträge. Der Effekt trägt hier also den mit Abstand größten Teil des Vermögens.

Annahmen: 5 % konstante Jahresrendite, jährliche Wiederanlage, Sparrate jeweils am Jahresende, ohne Kosten und Steuern. Andere Renditeannahmen oder Zahlungsrhythmen führen zu anderen Ergebnissen; die Zahlen sind gerundet.

Weitere Szenarien mit deinen eigenen Werten kannst du im kostenlosen Zinseszinsrechner für Sparpläne durchspielen.

Zeit ist der wichtigste Faktor

Sowohl die Rendite als auch die Anlagedauer beeinflussen das Endergebnis. In der Praxis ist die Zeit jedoch der mächtigere Hebel, weil sie im Exponenten der Formel steckt und der Effekt dadurch exponentiell wirkt.

Ein klassisches Beispiel: Zwei Personen legen jeweils 5.000 € pro Jahr zu 7 % Rendite an (jeweils am Jahresende eingerechnet).

- Anna startet mit 25 und spart 40 Jahre bis 65: rund 998.000 €.

- Ben startet mit 35 und spart 30 Jahre bis 65: rund 472.000 €.

Beide zahlen die gleiche Rate ein, doch Anna kommt am Ende auf mehr als das Doppelte, allein durch die zehn zusätzlichen Jahre. Der Grund: Die früh eingezahlten Beträge haben am längsten Zeit, sich zu verzinsen. Die Zeit lässt sich nicht nachträglich zurückholen, die Rendite dagegen kannst du kaum verlässlich steuern. Deshalb ist „früh anfangen" fast immer wirkungsvoller als das Warten auf eine höhere Rendite.

Annahmen: 7 % konstante Jahresrendite, jährliche Wiederanlage, Beträge gerundet. 7 % sind eine langfristige Modellannahme in Anlehnung an historische Aktienmarktrenditen und kein garantierter Wert.

Warum ETF-Sparpläne den Effekt gut nutzen

Ein ETF (Exchange Traded Fund) bündelt viele Wertpapiere in einem einzigen Produkt und streut dein Geld dadurch breit über zahlreiche Unternehmen. Das senkt das Einzelwertrisiko im Vergleich zu einer einzelnen Aktie.

Ein ETF-Sparplan erlaubt es dir, monatlich einen festen Betrag zu investieren. Bei thesaurierenden ETFs werden Dividenden und Erträge automatisch wieder angelegt, sodass der Zinseszinseffekt ohne dein Zutun greift. Zusätzlich glättet das regelmäßige Kaufen den Einstiegszeitpunkt („Cost-Average-Effekt"): Bei niedrigen Kursen bekommst du mehr Anteile, bei hohen weniger.

Alles, was du zum Start brauchst, ist ein Depot bei einem Broker. Für ETF-Sparpläne verbreitet und gebührengünstig sind zum Beispiel Trade Republic und Scalable Capital, bei beiden lassen sich viele ETF-Sparpläne bereits ab 1 € pro Monat ohne Ausführungsgebühr besparen. Worauf du bei den laufenden Kosten achten solltest, erklären wir im Detail unter ETF-Sparplan-Kosten.

Der große ETF-Sparplan-Vergleich

Finde heraus, welcher Broker am besten zu deinem ETF-Sparplan passt.

Die Kehrseite: Zinseszins gegen dich

Der Zinseszinseffekt ist neutral, er verstärkt in beide Richtungen. Zwei Fälle solltest du kennen:

Schulden und Kredite

Bei Krediten wirkt der Effekt gegen dich. Wer offene Salden, etwa bei Dispo- oder Kreditkartenschulden, nicht tilgt, zahlt Zinsen auf bereits aufgelaufene Zinsen. Eine unbeglichene Schuld von 5.000 € zu 20 % effektivem Jahreszins wächst ohne Rückzahlung in fünf Jahren rechnerisch auf rund 12.442 € an. Hoch verzinste Schulden abzubauen bringt daher oft mehr „Rendite" als jede Geldanlage.

Inflation

Auch die Inflation nutzt den Zinseszins, nur zu deinen Lasten: Sie zehrt Jahr für Jahr an der Kaufkraft. Bei angenommenen 2 % Inflation pro Jahr hätten 100.000 € nach 20 Jahren nur noch die Kaufkraft von rund 67.300 € in heutigem Geld. Entscheidend ist deshalb die reale Rendite, also die Rendite nach Abzug der Inflation. Liegt die Inflation dauerhaft über deiner Anlagerendite, verlierst du real an Vermögen, selbst wenn der nominale Kontostand steigt.

Annahmen: konstante Zins- bzw. Inflationsrate, Beträge gerundet. Reale Werte schwanken.

Risiken und Grenzen

Die Rechenbeispiele oben unterstellen konstante Renditen. In der Realität schwanken die Märkte: Fällt der Kurs in einem Jahr, sinkt auch die Basis, auf der künftige Erträge aufbauen. Der Zinseszinseffekt ist zudem kein Selbstläufer, er entfaltet seine Wirkung erst über viele Jahre, in den ersten Jahren wirkt das Wachstum oft enttäuschend langsam. Wer Kosten, Steuern und Kursschwankungen ausblendet, überschätzt das Ergebnis. Eine breite Streuung, ein realistischer Zeithorizont und Durchhaltevermögen in schwachen Marktphasen sind deshalb wichtiger als die Jagd nach der höchstmöglichen Rendite.

Kinderdepot & Junior-Depot

Wie der Zinseszinseffekt über Jahrzehnte für den Nachwuchs arbeiten kann.

Fazit

Der Zinseszinseffekt ist eine der wirkungsvollsten Kräfte beim Vermögensaufbau, aber kein Zaubertrick. Er belohnt vor allem Zeit, Regelmäßigkeit und Geduld. Wer früh anfängt, breit gestreut investiert und in schwachen Phasen dabeibleibt, gibt dem Effekt die Jahre, die er braucht. Umgekehrt lohnt es sich, hoch verzinste Schulden schnell abzubauen und die Inflation im Blick zu behalten, denn dort arbeitet derselbe Mechanismus gegen dich.

Transparenzhinweis: Einige Links in diesem Beitrag sind Affiliate-Links. Nutzt du sie, erhalten wir ggf. eine Provision. Für dich ändert sich der Preis dadurch nicht. Dieser Artikel dient der allgemeinen Information und stellt keine Anlage-, Steuer- oder Rechtsberatung dar. Stand: Juli 2026.

Unser Tipp: Bei Scalable Capital kannst Du rund 1700 PRIME ETFs - darunter iShares, Xtrackers und Amundi - von 7:30 bis 23 Uhr gebührenfrei handeln und dauerhaft kostenlos besparen. Monatliche Sparraten schon ab 1 €.

Mehr zum Thema:

zinseszinsZinsenzinsrechnerETF Sparplan