Immobilie mieten oder kaufen - Was ist besser?

immobilieneigentumswohnungkaufenmieten

Viele Menschen, die sich den Traum vom eigenen Heim erfüllen wollen, denken daran, eine Immobilie zu kaufen. Du kannst Dich gegen steigende Mietkosten absichern. Nicht immer ist das günstig. Du solltest zuvor einige Überlegungen treffen. Mitunter kann es günstiger sein, eine Wohnung zu mieten.

Überlegungen, die Du treffen solltest

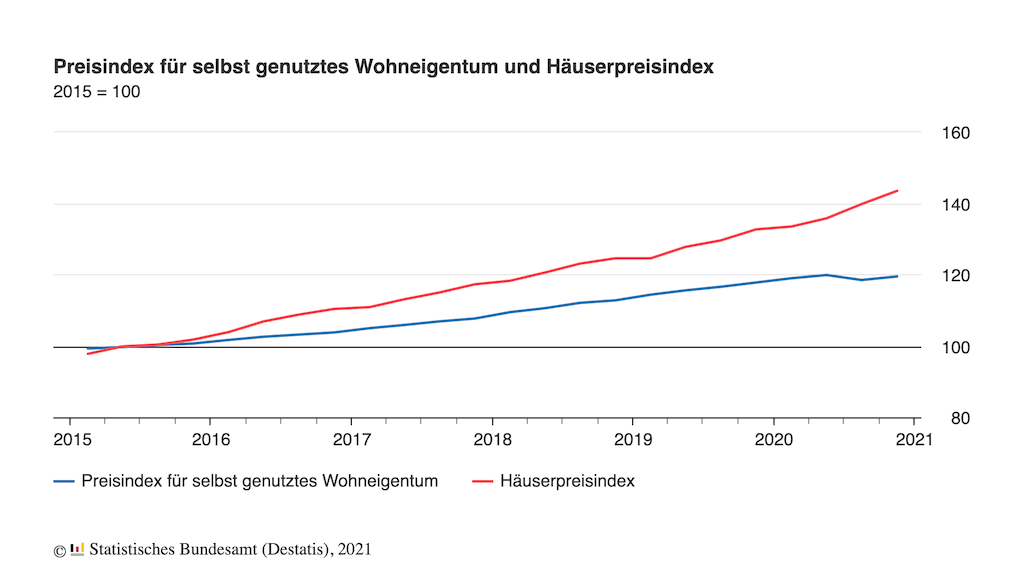

Bevor Du Dich entscheidest, ob Du eine Immobilie kaufen oder eine Wohnung mieten solltest, gibt es einige wichtige Punkte zu bedenken. Ein Kauf macht Dich unabhängig von steigenden Mietkosten und Du wirst Eigentümer. Allerdings sind die Immobilienpreise in vielen Regionen stark gestiegen, was den Kauf weniger attraktiv machen kann. Gleichzeitig sind die Mieten in Großstädten wie München, Berlin oder Hamburg für Menschen mit mittlerem Einkommen kaum noch bezahlbar. In solchen Fällen kann der Kauf langfristig günstiger sein, auch wenn die Einstiegskosten hoch sind.

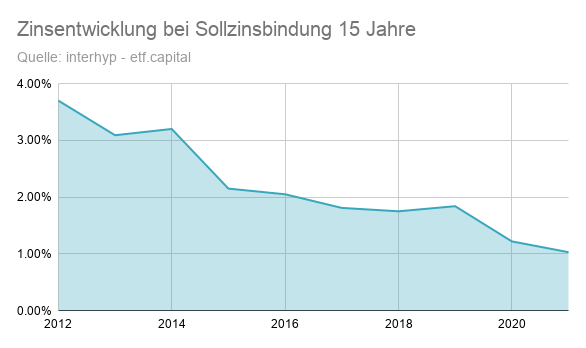

Aktuell sind die Zinsen für Immobilienkredite im Vergleich zu den letzten Jahren wieder gestiegen. Während die Zinsen in den Jahren 2020 und 2021 historisch niedrig waren, haben sie sich seit 2022 aufgrund der Inflation und der Zinspolitik der Zentralbanken wieder erhöht. Im Frühjahr 2024 hat die Schweizerische Nationalbank jedoch begonnen, die Zinsen wieder zu senken, was den Kauf von Wohneigentum in der Schweiz wieder attraktiver macht. In Deutschland und anderen europäischen Ländern bleiben die Zinsen jedoch auf einem höheren Niveau, was den Kauf einer Immobilie teurer macht, da die monatlichen Kreditraten höher ausfallen. Dennoch bleibt der Kauf in vielen Fällen eine attraktive Option, insbesondere in Regionen mit stark steigenden Mieten.

Ein Kauf kann besonders dann sinnvoll sein, wenn die Mieten in Deiner Region stark steigen. In vielen Großstädten sind die Mieten in attraktiven Lagen für Menschen mit mittlerem Einkommen kaum noch bezahlbar. Ob Du letztlich kaufst oder mietest, hängt auch von Deinen persönlichen Vorlieben und Deiner finanziellen Situation ab.

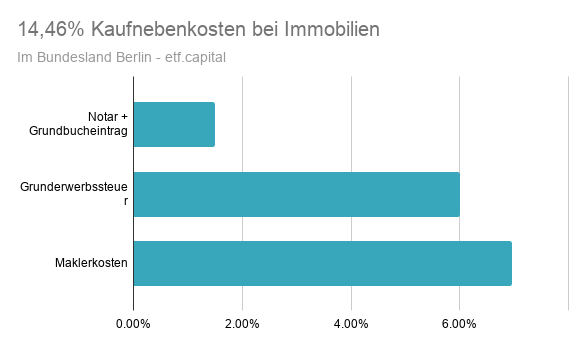

Wenn Du eine Immobilie kaufen möchtest, brauchst Du in der Regel einen Kredit. Viele Menschen setzen die Kreditraten ähnlich hoch wie ihre bisherige Miete an. Der Vorteil: Irgendwann ist der Kredit abbezahlt und Du sparst die Miete komplett. Allerdings solltest Du auch die Nebenkosten wie Notar- und Grundbuchgebühren sowie die Grunderwerbsteuer einplanen, die bis zu 15% des Kaufpreises ausmachen können.

Die Zinsen für Immobilienkredite sind in den letzten Jahren wieder gestiegen. Während sie 2020 und 2021 auf einem historischen Tiefpunkt lagen, haben sie sich seit 2022 aufgrund der Inflation und der Zinspolitik der Zentralbanken wieder erhöht. Je länger die Sollzinsbindung, desto höher sind die Zinsen. Ein Baufinanzierungsvergleich kann Dir helfen, die besten Konditionen zu finden. In der Schweiz hingegen sind die Zinsen im Frühjahr 2024 wieder gesunken, was den Kauf dort attraktiver macht.

Finanzielle Belastung beim Kaufen

Beim Kauf einer Immobilie solltest Du nicht nur an die Kreditraten denken. Auch Renovierungskosten und Instandhaltung fallen an. Diese Kosten hast Du als Mieter nicht, da sie vom Vermieter getragen werden – zumindest theoretisch. In der Praxis können Vermieter solche Kosten über Mieterhöhungen weitergeben.

Als Eigentümer baust Du mit jeder Kreditrate Vermögen auf. Aber vergiss nicht, Rücklagen für zukünftige Reparaturen zu bilden. Auch unerwartete Kosten, wie Baumaßnahmen der Gemeinde oder notwendige Sanierungen, können auf Dich zukommen. Zudem solltest Du mindestens 20% des Kaufpreises als Eigenkapital einbringen, um einen günstigen Kredit zu erhalten. Dieses Eigenkapital sollte auch für unvorhergesehene Ausgaben bereitgehalten werden.

etf.capital

etf.capital

Argumente, die für einen Kauf sprechen

Ob der Kauf einer Immobilie für Dich sinnvoll ist, hängt von Deiner persönlichen Situation ab. Hier einige Argumente, die für den Kauf sprechen:

- Du baust Vermögen auf, indem Du die Kreditraten tilgst.

- Kaufen lohnt sich, wenn Du langfristig an einem Ort bleiben möchtest.

- Eine Immobilie kann eine sinnvolle Geldanlage sein, insbesondere in Regionen mit steigenden Immobilienpreisen.

- Im Alter sparst Du die Miete und hast mehr finanzielle Freiheit.

- Du bist unabhängig von Mietsteigerungen.

- Du hast mehr Gestaltungsspielraum in Deiner eigenen Immobilie.

- Nach der Tilgung des Kredits bist Du schuldenfrei.

- Steuerliche Vorteile: Die Finanzierungskosten (Zinsen und Amortisation) sowie die Unterhalts- und Sanierungskosten können steuerlich abgesetzt werden.

Mieten bietet mehr Flexibilität

Mit einem Eigenheim bist Du gebunden. Möchtest Du umziehen, musst Du erst einen Käufer finden. Und das kann dauern – oder im schlimmsten Fall zu einem Verlust führen. Der Wert einer Immobilie hängt stark von der Lage ab. Eine Autobahn in der Nähe oder eine dichte Bebauung können den Wert mindern.

Mieten bietet mehr Flexibilität. Musst Du aus beruflichen Gründen häufiger umziehen, kann Mieten die bessere Wahl sein. Allerdings sind die Mieten in vielen Städten trotz Mietpreisbremse sehr hoch. Ein Umzug in eine andere Stadt kann mit deutlich höheren Mietkosten verbunden sein. Zudem bleibt die finanzielle Belastung beim Mieten planbar, da Du keine unerwarteten hohen Ausgaben für Instandhaltung oder Reparaturen hast.

Argumente für die Miete

Auch für das Mieten gibt es gute Gründe:

- Du bist örtlich flexibel und kannst den Mietvertrag schnell kündigen.

- Du bleibst schuldenfrei.

- Du kannst Dein Geld in andere Anlageformen wie Aktien oder ETFs investieren. Mehr dazu findest Du in unserem Artikel über Geldanlagen in ETFs.

- Du musst Dich nicht um Instandhaltung und Reparaturen kümmern.

- Die finanzielle Belastung ist planbar.

- Du hast keine unerwarteten hohen Ausgaben.

- Du kannst die Wohnung einfach nutzen, ohne Dich um die Immobilie zu kümmern.

Kauf-Miete-Verhältnis als Entscheidungshilfe

Das Kauf-Miete-Verhältnis kann Dir helfen, zu entscheiden, ob sich ein Kauf lohnt. Es zeigt, ob eine Immobilie günstig oder teuer ist. Dazu teilst Du den Kaufpreis durch die potentielle Jahreskaltmiete. Liegt das Ergebnis bei etwa 20, kann sich ein Kauf lohnen. Bei einem Wert von 25 oder höher ist der Kaufpreis zu hoch. In teuren Immobilien-Hotspots wie Zürich oder Genf ist das Mieten oft günstiger als Kaufen, da die Immobilienpreise extrem hoch sind.

Vergleich der Rendite verschiedener Anlagen

Wenn Du eine Immobilie als Geldanlage kaufen möchtest, solltest Du die Rendite mit anderen Anlageformen vergleichen. Das Kaufpreis-Miete-Verhältnis ist der Kehrwert der Bruttomietrendite. Diese gibt an, wie viel Rendite eine Immobilie jährlich vor Kosten abwirft. Je höher das Kaufpreis-Miete-Verhältnis, desto niedriger die Bruttomietrendite. Bei einer niedrigen Rendite lohnt sich der Kauf oft nicht.

Alternativ kannst Du auch in andere Megatrend-ETFs investieren, die oft weniger Kapital erfordern und schneller Gewinne abwerfen können.

An die Nebenkosten denken

Als Mieter hast Du eine überschaubare finanzielle Belastung, da Du nicht für Reparaturen oder Instandhaltung aufkommen musst. Als Eigentümer musst Du solche Kosten einplanen und Rücklagen bilden. Auch die Nebenkosten unterscheiden sich: Bei einem Einfamilienhaus sind die Kosten für Strom, Wasser und Gas oft höher als bei einer Mietwohnung. Zudem fallen beim Kauf einer Immobilie Kaufnebenkosten wie Notar- und Grundbuchgebühren sowie die Grunderwerbsteuer an, die bis zu 15% des Kaufpreises ausmachen können.

Auf künftige Entwicklung und regionale Unterschiede achten

Ob Du kaufen oder mieten solltest, hängt auch von der regionalen Entwicklung ab. In Städten mit steigenden Immobilienpreisen kann der Kauf langfristig sinnvoll sein. In Regionen mit Bevölkerungsrückgang könnte es hingegen schwierig werden, eine Immobilie wieder zu verkaufen. Zudem können äußere Faktoren wie der Bau einer Autobahn oder eine dichte Bebauung den Wert Deiner Immobilie mindern.

etf.capital

Einfluss steigender Miete auf die Kaufentscheidung

Steigende Mieten können ein starkes Argument für den Kauf sein. In vielen Regionen sind die Mieten in den letzten Jahren deutlich gestiegen. In München beispielsweise um über 50 Prozent. In solchen Regionen kann Mieten langfristig teurer als Kaufen sein. Wenn Du planst, langfristig an einem Ort zu bleiben, kann der Kauf einer Immobilie eine sinnvolle Entscheidung sein, um Dich vor weiteren Mietsteigerungen zu schützen.

Kaufen - was Du bei einem Kredit berücksichtigen solltest

Wenn Du eine Immobilie kaufen möchtest, benötigst Du in der Regel einen Kredit. Eigenkapital verbessert Deine Chancen auf einen günstigen Kredit. Du solltest jedoch nicht Dein gesamtes Eigenkapital in den Kauf stecken, sondern Rücklagen für unvorhergesehene Ausgaben bilden.

Ein Vergleich der Zinsen bei verschiedenen Anbietern kann Dir helfen, mehrere tausend Euro zu sparen. Achte auch darauf, ob kostenlose Sondertilgungen oder die Aussetzung der Raten möglich sind. Das kann wichtig werden, wenn sich Deine finanzielle Situation ändert.

Nach Ablauf der Sollzinsbindung benötigst Du eine Anschlussfinanzierung. Hier besteht ein Zinsänderungsrisiko, ähnlich wie das Risiko steigender Mieten. Mit einem Forward-Darlehen kannst Du Dir günstige Zinsen im Voraus sichern, allerdings fallen dafür Bereitstellungskosten an.

Immobilie kaufen: Das solltest Du beachten

Wenn Du eine Immobilie kaufen möchtest, solltest Du einige Faktoren berücksichtigen. Eine attraktive Lage ist wichtig, wenn Du die Immobilie später wieder verkaufen möchtest. Auch die Kaufnebenkosten wie Notar- und Grundbuchgebühren solltest Du einplanen. Diese können bis zu 15 Prozent des Kaufpreises ausmachen.

Das Eigenkapital sollte mindestens so hoch sein, dass Du diese Nebenkosten abdecken kannst. Banken finanzieren diesen Teil in der Regel nicht mit. Um die Kreditsumme zu reduzieren, kann es sinnvoll sein, einen Teil des Eigenkapitals in den Kaufpreis zu investieren.

Fazit: Nicht immer ist Kaufen tatsächlich sinnvoll

Ob Du eine Immobilie kaufen oder mieten solltest, hängt von vielen Faktoren ab. Der Kauf bietet Unabhängigkeit und die Möglichkeit, Vermögen aufzubauen. Allerdings sind die Kosten für den Kredit und die Nebenkosten nicht zu unterschätzen. Mieten kann sinnvoll sein, wenn Du flexibel bleiben möchtest, aber es besteht das Risiko von Mietsteigerungen. In Regionen mit stark steigenden Mieten kann der Kauf langfristig günstiger sein. Eine sorgfältige Abwägung aller Aspekte ist unerlässlich, um die beste Entscheidung zu treffen.

Wenn Du tiefer in das Thema einsteigen möchtest, empfehlen wir das Buch Kaufen oder mieten* von Gerd Kommer.

Unser Tipp: Bei Scalable Capital kannst Du rund 2000 ETFs von iShares, Lyxor, Xtrackers, WisdomTree und Amundi von 7:30 bis 23 Uhr für nur 0,99 € handeln und dauerhaft kostenlos besparen. Monatliche Sparraten schon ab 1 €.

Mehr zum Thema:

immobilieneigentumswohnungkaufenmieten