Welche Sparquote ist richtig für mich?

Mit einem ETF-Sparplan kannst Du schon mit geringen monatlichen Einzahlungen langfristig ein attraktives Vermögen aufbauen. Du entscheidest, wie viel Du einzahlen möchtest. Um Dein Sparziel möglichst schnell zu erreichen, musst Du die passende Sparquote finden. Dabei hilft die richtige Strategie.

Wofür steht die Sparquote?

Die Sparquote ist der prozentuale Anteil des Nettoeinkommens, der nicht zum Konsum verwendet wird, sondern gespart wird. Sie dient als volkswirtschaftliche Kennzahl, um den Anteil der Ersparnis am Einkommen zu informieren, und als persönliche Kennzahl, um die finanzielle Gesundheit eines Haushalts zu bewerten. Wenn Du Dich für einen ETF-Sparplan zum langfristigen Vermögensaufbau entschieden hast, zahlst Du in den festgelegten Intervallen die von Dir bestimmte Sparrate ein. Diese Sparrate ist nicht zu verwechseln mit der Sparquote. Bei der Sparrate handelt es sich um den Betrag, den Du in jedem Sparintervall, beispielsweise jeden Monat, jeden zweiten Monat oder quartalsweise, investierst. Bei einigen Brokern liegt die Mindestsparrate für den ETF-Sparplan mittlerweile schon bei nur 1 Euro, wie beispielsweise beim ING-Sparplan. Wenn du mehr über die Unterschiede zwischen ETFs und anderen Anlageformen erfahren möchtest, könnte der Artikel ETF oder aktiv gemanagte Fonds - Was ist besser? interessant für dich sein.

Ein Beispiel: Wenn Jane monatlich 400 Euro spart und ihr Nettoeinkommen 2.000 Euro beträgt, beträgt ihre Sparquote 20%.

Wie wird die Sparquote berechnet?

Eine Sparquote kann für ganze Volkswirtschaften, Privathaushalte und Einzelpersonen berechnet werden. Um sie für eine Volkswirtschaft zu ermitteln, werden die Sparbeträge des Staates, der Unternehmen und der Privathaushalte in diesem Staat addiert und ins Verhältnis zum Bruttoinlandsprodukt gesetzt. Ähnlich erfolgt die Berechnung in einem Privathaushalt. Die gesparten Geldbeträge aller zum Haushalt zählenden Personen werden zu den gesamten Nettoeinkünften dieser Personen ins Verhältnis gesetzt. Du kannst die Sparquote auch für Dich selbst berechnen, wenn Du von Deinem Nettoeinkommen alle Ausgaben für

- Lebensmittel

- Strom, Wasser und andere Betriebskosten

- Miete

- Versicherungen und andere immer wiederkehrende Verpflichtungen

- Auto, Kleidung, Spenden, Freizeitaktivitäten, Urlaub

abziehst. So hast Du den Sparbetrag ermittelt. Es ist der Betrag, der nicht zum Konsum verwendet wird und gespart werden kann. Dieser Betrag wird durch das Nettoeinkommen dividiert. Zum Nettoeinkommen, das Dir nach Abzug der Steuern und Krankenversicherungsbeiträge von Deinem Arbeitgeber als Nettolohn oder Nettogehalt ausgezahlt wird, musst Du auch noch weitere Einnahmen zählen, beispielsweise Unterhalt von Deinem Ex-Partner, Mieteinnahmen oder Elterngeld. Um die prozentuale Sparquote zu ermitteln, musst Du dieses Ergebnis noch mit 100 multiplizieren. Weitere Informationen zur Berechnung von Steuern bei Aktien und ETFs findest du im Artikel über den Verlustverrechnungstopf.

Die Formel für deine Sparquote lautet also:

(monatlicher Sparbetrag : monatliches Gesamtnettoeinkommen) * 100

Ein Beispiel: Wenn das monatliche Gesamtnettoeinkommen 2.000 Euro beträgt und der monatliche Sparbetrag 300 Euro, beträgt die Sparquote 15%.

Du musst bei den Ausgaben auch Beträge berücksichtigen, die Du nicht monatlich, sondern beispielsweise jährlich oder vierteljährlich zahlst, wie z. B. einige Versicherungen oder die KFZ-Steuer. Um den monatlich verfügbaren Sparbetrag zu ermitteln, musst Du diese Beträge anteilig für einen Monat berechnen.

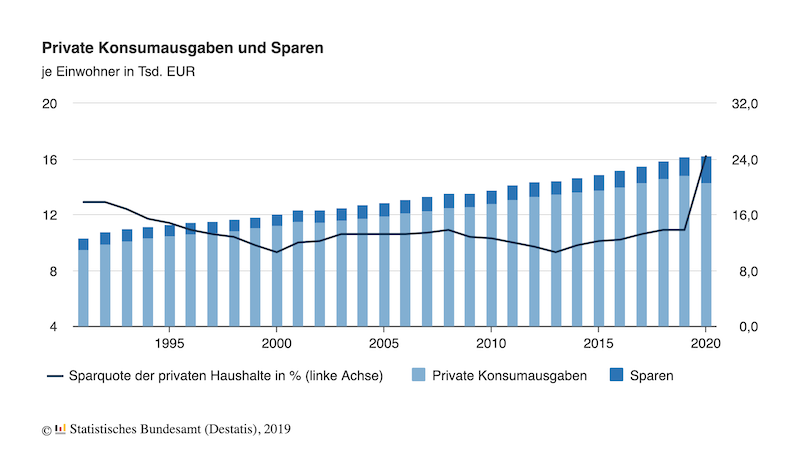

Gehörst Du schon zum Durchschnitt?

Die durchschnittliche Sparquote der Privathaushalte in Deutschland lag 2024 stabil bei 10,3%, was nur eine leichte Verringerung von 10,4% im Vorjahr darstellt. Diese Stabilität zeigt, dass trotz wirtschaftlicher Herausforderungen die Sparneigung der Deutschen relativ konstant bleibt. Die Sparquote in Deutschland variiert je nach Jahr und Einkommensgruppe. Im Jahr 2019 lag die Sparquote der Haushalte mit einem Nettoeinkommen von weniger als 1.500 Euro bei rund 7%, während Haushalte mit einem Nettoeinkommen von 4.500 Euro und mehr eine Sparquote von rund 15% hatten. Wenn du mehr über die wirtschaftlichen Hintergründe erfahren möchtest, könnte der Artikel über Mikroökonomie hilfreich sein.

Du fragst Dich sicher, warum während der Corona-Krise eine so hohe Sparquote in Deutschland verzeichnet werden konnte. Das ist darin begründet, dass viele Arbeitnehmer in Kurzarbeit waren oder ein Jobverlust drohte. Andererseits gab es keine Einkaufsmöglichkeiten in den Geschäften in den Städten, da sie geschlossen waren. Auch das Reisen war kaum möglich. Ein weiterer Grund könnte die Unsicherheit der Menschen sein. Aus Unsicherheit, wie die Zukunft aussehen könnte, waren sie mit dem Geldausgeben vorsichtiger. Mehr über die Auswirkungen von Krisen auf den Finanzmarkt erfährst du im Artikel Durch den Bärenmarkt mit Aktien und ETFs: Wir zeigen wie!.

Möchtest Du wissen, ob Du zum Durchschnitt gehörst, musst Du Deine eigene Sparquote ermitteln und sie mit der durchschnittlichen Sparquote aller Privathaushalte in Deutschland vergleichen. Wie hoch sie bei Dir ausfällt, hängt von Deinem Nettoeinkommen und Deinen Ausgaben ab. Hast Du nur ein geringes Nettoeinkommen, wirst Du vermutlich deutlich unter dem Durchschnitt liegen. Anders sieht es bei einem hohen Nettoeinkommen aus. Du kannst in jedem Monat höhere Beträge sparen und wirst wahrscheinlich deutlich über dem Durchschnitt liegen. Davon hängt es auch ab, welche Sparrate Du in jedem Monat in einen ETF-Sparplan einzahlen kannst.

Welchen Betrag solltest Du jeden Monat sparen?

Die Sparquote stellt den Prozentsatz Deines Einkommens dar, den Du in jedem Monat zur Seite legst. Einige Experten empfehlen einen bestimmten Prozentsatz. Sogar von bis 70 Prozent ist bei einigen Experten die Rede. Hast Du nur ein geringes Einkommen, aber viele finanzielle Verpflichtungen, zu denen auch eine hohe Miete gehört, wird das kaum möglich sein. Eine Familie mit Kindern, bei der nur ein Elternteil voll arbeitet, kann weniger sparen als ein Single oder ein Ehepaar mit einem hohen Einkommen, aber ohne Kinder. Daher ist es nicht so einfach, eine Orientierung darüber zu geben, was Du in jedem Monat sparen solltest. Wenn du mehr über die besten ETFs erfahren möchtest, die dir helfen könnten, deine Sparziele zu erreichen, schau dir Die besten Vanguard ETFs an.

Auch Dein Lebensstil spielt eine Rolle, was Du in jedem Monat sparen kannst. Deine persönlichen Ziele wirken sich ebenfalls auf den Betrag aus, den Du in jedem Monat sparst. Planst Du beispielsweise einen Haus- oder Autokauf und möchtest Du nicht nur auf einen Kredit angewiesen sein, wirst Du entsprechend mehr sparen und Dich bei Deinen monatlichen Ausgaben zurückhalten. Auswirkungen auf das Sparverhalten haben auch Zinsniveau und Korrektur. In Zeiten der Nullzinspolitik der EZB ist nur eine geringe Motivation der Bürger zum Sparen vorhanden. Bei einer angespannten oder schwer vorhersehbaren wirtschaftlichen Lage geben die Menschen weniger Geld aus, da sie unsicher sind. Sie legen daher mehr Geld an. Zieht die Konjunktur an, wird weniger gespart, da dann das Geld zum Ausgeben lockerer sitzt.

Nicht alle freien Mittel anlegen

Möchtest Du Dein Sparziel schnell erreichen und in einen ETF-Sparplan einzahlen, kann es verlockend sein, möglichst alle monatlich freien Mittel anzulegen. Das ist einerseits risikoreich, auch wenn Du mit einem ETF-Sparplan eine gute Streuung hast. Dir fehlen aber andere Sparmöglichkeiten. Andererseits ist das unsicher, da Dir nichts mehr für unvorhergesehene Ausgaben, beispielsweise eine Reparatur am Auto oder Haus, zur Verfügung steht. Du solltest also in jedem Monat einen Notgroschen zurücklassen und die Sparrate für den ETF-Sparplan so festlegen, dass auch für Notfälle genügend flüssige Mittel vorhanden sind. Experten empfehlen einen Betrag von drei bis fünf Monatsgehältern, der für unvorhergesehene Ausgaben verfügbar sein sollte. Dieses Geld kannst Du auf einem Tagesgeldkonto zwischenparken. Dort bekommst du zwar keine Zinsen mehr, aber du kannst es dann jederzeit abheben, wenn Du es brauchst und bleibst liquide. Wenn du überlegst, ob du in ETFs oder Tagesgeld investieren solltest, könnte der Artikel ETF oder Tagesgeld? So triffst du aktuell die richtige Wahl hilfreich sein.

Eine exakte Sparquote bzw. Sparrate können wir dir an dieser Stelle nicht geben. Denn es hängen zu viele persönliche Dinge daran. Wichtig sind vor allem zwei Dinge, um die richtige Balance zu finden:

- Du kannst nachts gut schlafen und bist weder überinvestiert noch tust du zu wenig für deine Zukunft.

- Du steckst nicht jeden Euro zwanghaft in ETFs und Aktien. Geld "zum Leben" zu nutzen ist ein wichtiger Bestandteil allgemeiner Zufriedenheit und eine wichtige Zutat eines vielseitigen Lebens.

Nachhaltige Kapitalvermehrung mit der Bodo-Schäfer-Regel

Die Bodo-Schäfer-Regel kann eine gute Strategie sein, um die persönliche Sparquote zu finden. Der Erfolgscoach Bodo Schäfer beschreibt in seinem Buch "Die Gesetze der Gewinner"*, wie es Dir gelingen kann, Geld zu sparen. Bodo Schäfer schlägt nicht einfach nur eine Sparquote von 10 Prozent Deines Einkommens vor. Er erläutert, dass der Lebensstandard sich verbessert, wenn das Einkommen steigt. Hast Du ein höheres Einkommen, kannst Du Dir mehr leisten. Du gibst mehr Geld aus, doch kannst Du auch mehr sparen. Bodo Schäfer empfiehlt daher, dass Du von jeder Gehaltserhöhung 50 Prozent sparen solltest, während Du die übrigen 50 Prozent für den Konsum und zur Verbesserung Deines Lebensstandards verwenden kannst. Die 50 Prozent, die Du sparst, kannst Du in einen ETF-Sparplan einzahlen. Mehr über seine Strategien erfährst du im Artikel Finanzielle Freiheit nach Bodo Schäfer: Seine Erfolgsstrategien.

Zahlt Dir Dein Arbeitgeber eine Gehaltserhöhung von Netto 200 Euro, kannst Du also 100 Euro in einen ETF-Sparplan investieren und mit den anderen 100 Euro Deinen Lebensstandard verbessern.

Bodo Schäfer sieht darüber hinaus unabhängig von einer Gehaltserhöhung eine persönliche Sparrate von 10 Prozent vor.

Faktoren, die sich auf die persönliche Sparquote auswirken

Wie hoch Deine persönliche Sparquote ist, hängt in erster Linie von Deinem gesamten Nettoeinkommen und Deinen finanziellen Verpflichtungen ab. Da Du Dir aber auch einen qualitativ hochwertigen Lebensstil wünschst, wirst Du nicht nur das billigste Essen sowie die billigste Kleidung kaufen und auf Freizeitaktivitäten wie Kino, Sport oder Essen gehen mit Freunden verzichten. Dein Lebensstil wirkt sich also auch auf die Sparquote aus. Verfolgst Du ein bestimmtes Sparziel, da Du

- ein Haus bauen

- ein Auto kaufen

- eine weite Reise machen

- für das Alter vorsorgen

möchtest, schränkst Du Dich in Deinem Lebensstil etwas ein, um mehr zu sparen. Entscheidest Du Dich für einen ETF-Sparplan, kannst Du mit dem geeigneten ETF, der sich durch eine gute Rendite auszeichnet, schon innerhalb weniger Jahre ein beachtliches Vermögen ansparen. Wenn du mehr über die besten ETFs für langfristige Investitionen erfahren möchtest, könnte der Artikel ETF Sparplan MSCI World - die Allzweckwaffe für jeden Anleger? interessant sein.

Fazit: Persönliche Sparquote hängt von verschiedenen Faktoren ab

Die Sparquote ist der prozentuale Betrag, den Du von Deinem Nettoeinkommen sparst. Du kannst die Sparquote ermitteln, indem Du Deinen nach Abzug aller Konsumausgaben verfügbaren Betrag durch Dein Nettoeinkommen dividierst und das Ergebnis mit 100 multiplizierst. Einige Experten empfehlen eine Sparquote von 10 Prozent, die Du in einen ETF-Sparplan einzahlen kannst. Nicht vergessen solltest Du aber auch einen Puffer von drei bis fünf Monatsgehältern, für unvorhergesehene Ausgaben. Dein Einkommen, Deine Verpflichtungen, Dein Lebensstil und Deine Sparziele wirken sich auf die Sparquote aus. Die Sparquote in Deutschland bleibt stabil, und die Anlageformen wie Festgelder und Fonds sind weiterhin beliebt. Die Bundesbürger legen Wert auf finanzielle Vorsorge, obwohl nicht alle die erforderliche Sparrate erreichen können. Die Reform der staatlich geförderten privaten Altersvorsorge könnte die Sparquote positiv beeinflussen. Im Euroraum lag die Sparquote der privaten Haushalte im ersten Quartal 2024 bei 15,3%, was der höchste Wert seit dem zweiten Quartal 2021 ist. Diese Zahlen verdeutlichen die Bedeutung der Sparquote als Indikator für die finanzielle Gesundheit sowohl auf individueller als auch auf volkswirtschaftlicher Ebene.

Unser Tipp: Bei Scalable Capital kannst Du rund 2000 ETFs von iShares, Lyxor, Xtrackers, WisdomTree und Amundi von 7:30 bis 23 Uhr für nur 0,99 € handeln und dauerhaft kostenlos besparen. Monatliche Sparraten schon ab 1 €.

Mehr zum Thema:

ETF SparplanSparrateSparquote