Anleihen vs. Aktien: Kippt das Chance/Risiko-Verhältnis zugunsten der Bonds?

AnleihenAktiebondsZinsenportfolio

Zuletzt aktualisiert am

Anleihen oder Aktien, was ist besser? Es kommt darauf an. Ein ausgewogener Vergleich von Chance und Risiko beider Anlageklassen, der aktuellen Zinslage 2026 und wie du beide sinnvoll kombinierst.

Stand: Juli 2026. Dieser Beitrag dient der allgemeinen Information und ist keine Anlageberatung.

"Anleihen oder Aktien, was ist besser?" ist eine der meistgestellten Fragen von Einsteigern. Die ehrliche Antwort lautet: Es gibt keine pauschal richtige. Welche Anlageklasse zu dir passt, hängt von deinem Anlagehorizont, deiner Risikotoleranz und deinem Ziel ab. Beide erfüllen im Portfolio unterschiedliche Aufgaben. Dieser Artikel erklärt die Unterschiede beim Chance-Risiko-Profil, ordnet die aktuelle Zinslage 2026 ein und zeigt, wie du beide sinnvoll kombinierst.

Der grundlegende Unterschied

Mit einer Aktie kaufst du einen Anteil an einem Unternehmen. Du wirst Miteigentümer, profitierst von steigenden Kursen und ggf. Dividenden, trägst aber auch das volle unternehmerische Risiko bis hin zum Totalverlust.

Mit einer Anleihe (Bond) gibst du einem Staat oder Unternehmen einen Kredit. Dafür bekommst du regelmäßige Zinsen (den Kupon) und am Laufzeitende in der Regel dein Kapital zurück. Du bist Gläubiger, nicht Eigentümer. Das Ausfallrisiko hängt von der Bonität des Schuldners ab, ist bei erstklassigen Staaten wie Deutschland aber sehr gering.

Chance und Risiko im Vergleich

Der Kernunterschied lässt sich in einem Satz zusammenfassen: Aktien bieten langfristig die höhere erwartete Rendite, dafür mit deutlich größeren Schwankungen. Anleihen liefern mehr Stabilität und planbare Erträge, dafür historisch niedrigere Renditen.

- Aktien: Breit gestreute Aktienindizes wie der MSCI World erzielten historisch rund 7 bis 9 Prozent pro Jahr, allerdings mit zwischenzeitlichen Kurseinbrüchen von 30 bis 50 Prozent. Über kurze Zeiträume (unter 5 Jahren) kann die Rendite auch deutlich negativ ausfallen, über 15 Jahre und länger war sie beim MSCI World historisch nie negativ.

- Anleihen: Schwanken deutlich weniger als Aktien, sind aber nicht risikofrei. Steigen die Marktzinsen, fallen die Kurse bereits laufender Anleihen, das traf Anleger 2022 hart. Umgekehrt profitieren Anleihen, wenn die Zinsen sinken.

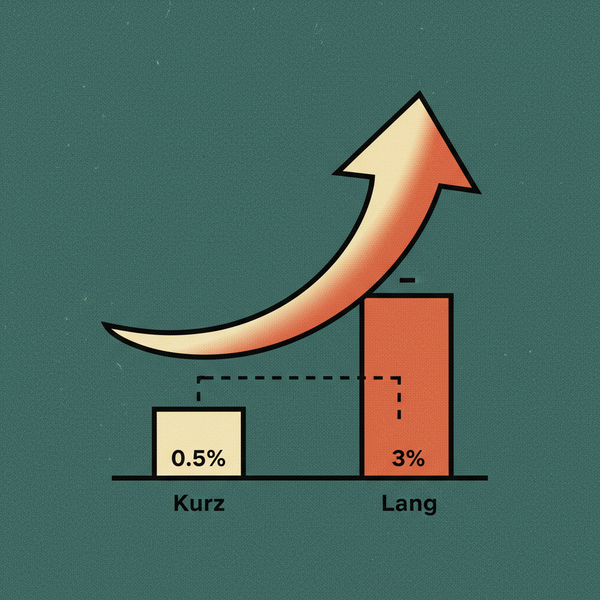

Warum Anleihen 2026 wieder interessant sind

Nach der Nullzinsphase werfen Anleihen wieder spürbare Zinsen ab. Der EZB-Einlagesatz liegt aktuell bei 2,25 Prozent. Zehnjährige Bundesanleihen rentieren im Juli 2026 bei rund 3,0 bis 3,1 Prozent, zehnjährige US-Staatsanleihen (Treasuries) bei etwa 4,6 Prozent. Bei einer Inflation im Zielbereich bedeutet das: Anleihen liefern erstmals seit Jahren wieder eine positive Realrendite, also Ertrag oberhalb der Geldentwertung.

Das macht Bonds als stabilisierenden Baustein attraktiver als in der Niedrigzinsphase. Es macht sie aber nicht "besser" als Aktien, die erwartete Aktienrendite liegt langfristig weiterhin über der von Anleihen. Wer das gesamte Kapital in Anleihen umschichtet, tauscht Wachstumschancen gegen Sicherheit ein, das kann je nach Ziel richtig oder falsch sein.

Was zu wem passt: der Zeithorizont entscheidet

Statt "besser oder schlechter" lautet die richtige Frage: "Wann brauche ich das Geld?"

- Langer Horizont (15+ Jahre), z. B. Altersvorsorge: Hier spricht viel für einen hohen Aktienanteil. Zeit gleicht Schwankungen aus, und der Zinseszinseffekt auf die höhere erwartete Rendite wirkt am stärksten.

- Mittlerer Horizont (5 bis 10 Jahre): Eine Mischung aus Aktien und Anleihen dämpft Rückschläge, ohne die Renditechancen komplett aufzugeben.

- Kurzer Horizont oder Kapitalerhalt: Wer das Geld in wenigen Jahren braucht oder bereits vom Vermögen lebt, gewichtet Anleihen und sichere Zinsanlagen höher. Ein Aktiencrash kurz vor dem Auszahlungszeitpunkt wäre kaum aufzuholen.

Die Kombination schlägt die Entweder-oder-Frage

In der Praxis lautet die Antwort für die meisten Anleger nicht "Aktien oder Anleihen", sondern "beides in einem passenden Verhältnis". Der Grund: Aktien und Anleihen entwickeln sich häufig unterschiedlich. Fallen Aktien in einer Rezession, senken Notenbanken oft die Zinsen, was Anleihenkurse stützt. Diese Diversifikation glättet den Depotwert.

Ein bekanntes Beispiel für einen reinen Aktien-Ansatz ist das 70/30-Portfolio aus Industrie- und Schwellenländern. Wer Anleihen beimischen will, kombiniert einen breiten Aktien-ETF mit einem Anleihen-ETF. Klassische Aufteilungen sind etwa 80/20 oder 60/40 (Aktien/Anleihen), je nach Risikoprofil.

Anleihen-ETFs: ein wichtiger Steuerunterschied

Ein Punkt, der oft übersehen wird: Für Aktien-ETFs (mindestens 51 Prozent Aktienanteil) gilt eine Teilfreistellung von 30 Prozent, das heißt, nur 70 Prozent der Erträge sind steuerpflichtig. Anleihen-ETFs erhalten diese Teilfreistellung nicht. Auf ihre Erträge fällt die volle Abgeltungsteuer von 25 Prozent plus Solidaritätszuschlag (zusammen 26,375 Prozent, ggf. zzgl. Kirchensteuer) an. Der Sparerpauschbetrag von 1.000 Euro (2.000 Euro bei Zusammenveranlagung) gilt für beide.

Das ist kein Argument gegen Anleihen, aber ein Faktor, den man bei der Netto-Renditebetrachtung einkalkulieren sollte.

Wie Privatanleger investieren

Am einfachsten und breit gestreut geht beides über ETFs. Statt einzelner Aktien oder Anleihen kaufst du einen ganzen Korb. Beispiele für in Deutschland handelbare UCITS-ETFs auf der Anleihenseite:

- iShares Core Euro Government Bond UCITS ETF (ISIN IE00B4WXJJ64), Index Bloomberg Euro Aggregate Treasury, TER 0,07 Prozent. Deckt Staatsanleihen der Eurozone ab.

- iShares Core Global Aggregate Bond UCITS ETF EUR Hedged (ISIN IE00BDBRDM35), TER 0,10 Prozent. Breit gestreut über Staats- und Unternehmensanleihen weltweit, in Euro abgesichert.

(Stand der ISIN-, TER- und Indexangaben: Juli 2026, Quellen justETF und extraETF. Bitte vor dem Kauf selbst prüfen.)

Sowohl Aktien- als auch Anleihen-ETFs lassen sich bei gängigen Neobrokern kostengünstig und oft per Sparplan besparen, etwa bei Trade Republic oder Scalable Capital. Achte auf niedrige Order- und Sparplangebühren, sie mindern deine Rendite direkt.

Fazit

Anleihen sind nicht generell "besser" oder "schlechter" als Aktien, sie erfüllen eine andere Funktion. Aktien sind der Renditemotor für den langfristigen Vermögensaufbau, Anleihen der Stabilisator und Zinsbringer. 2026 sind Anleihen dank wieder positiver Realrenditen deutlich attraktiver als in der Nullzinsphase, das rechtfertigt aber keinen kompletten Umstieg. Entscheidend sind dein Zeithorizont, deine Risikotoleranz und dein Ziel. Für die meisten Anleger ist eine an die eigene Lebenssituation angepasste Mischung aus beidem die vernünftigste Lösung.

Transparenzhinweis: Dieser Artikel enthält Affiliate-Links (mit "sponsored" gekennzeichnet). Wenn du über einen dieser Links ein Konto oder Depot eröffnest, erhalten wir ggf. eine Provision. Für dich entstehen dadurch keine zusätzlichen Kosten. Dies ist keine Anlageberatung, sondern dient der allgemeinen Information. Investitionen in Wertpapiere sind mit Risiken bis hin zum Kapitalverlust verbunden.

Unser Tipp: Bei Scalable Capital kannst Du rund 1700 PRIME ETFs - darunter iShares, Xtrackers und Amundi - von 7:30 bis 23 Uhr gebührenfrei handeln und dauerhaft kostenlos besparen. Monatliche Sparraten schon ab 1 €.