Steigende Zinskurve: Längere Laufzeiten = höhere Renditen

Zuletzt aktualisiert am

Längere Laufzeiten bieten eine höhere laufende Rendite, aber das ist keine höhere Gesamtrendite: Mehr Duration heißt mehr Kursrisiko bei steigenden Zinsen. Was die flache deutsche Kurve 2026 wirklich bedeutet.

Einleitung: Was eine steilere Zinskurve wirklich bedeutet

Eine steilere Zinskurve heißt zunächst nur eines: Anleihen mit langer Laufzeit bieten eine höhere laufende Rendite als kurzlaufende. Das ist aber nicht dasselbe wie eine höhere Gesamtrendite. Wer sich Geld für zehn oder dreißig Jahre bindet, kassiert zwar einen höheren Kupon, trägt dafür aber ein deutlich größeres Kursrisiko: Steigen die Marktzinsen weiter, fällt der Kurs langlaufender Anleihen viel stärker als der kurzlaufender. Genau das ist im aktuellen Umfeld relevant, denn die Zinsen zeigen 2026 wieder nach oben.

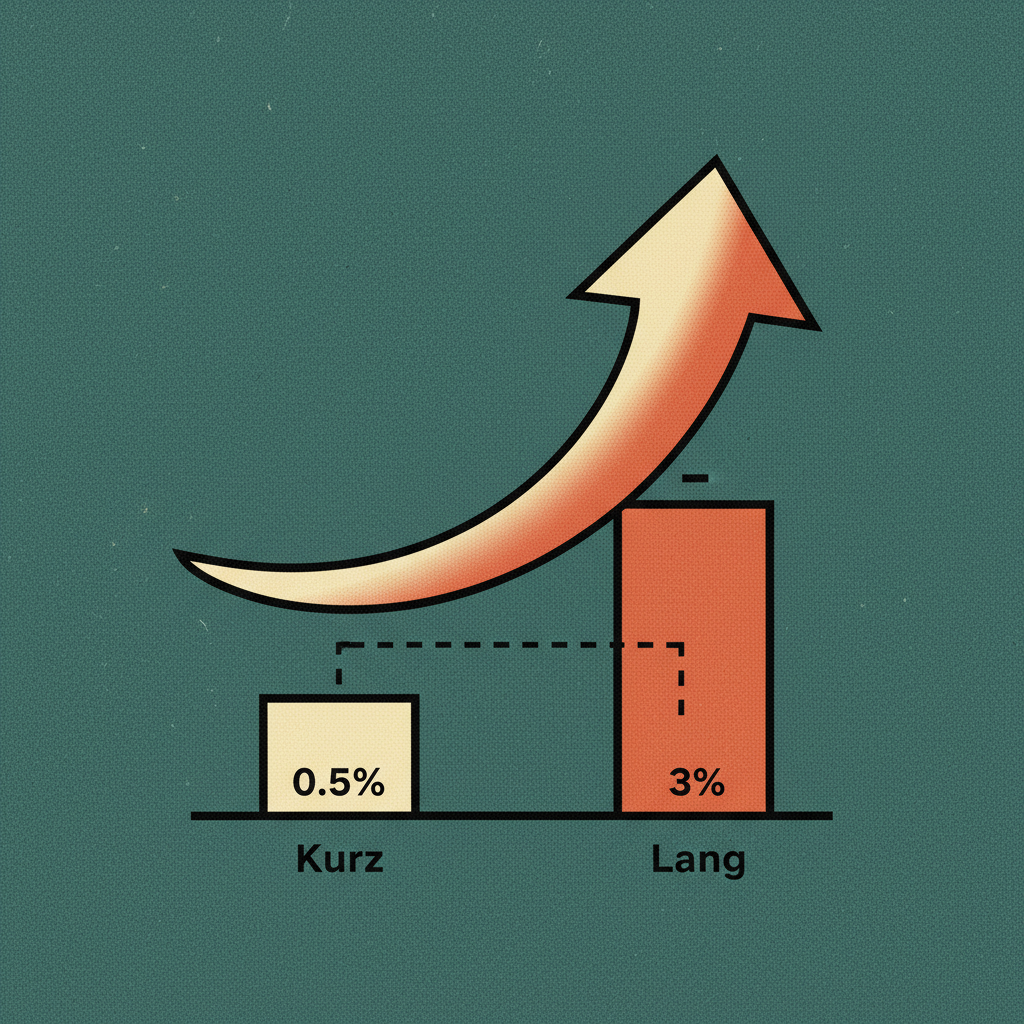

Stand Juli 2026 liegt die Rendite der 10-jährigen deutschen Bundesanleihe bei rund 3,1 %, während die 2-jährige (Bundesschatzanweisung) etwa 2,7 % abwirft. Die Differenz beträgt also nur noch rund 0,35 Prozentpunkte. Die Kurve ist leicht ansteigend, aber flach, weit entfernt von der übertriebenen Spanne, die in älteren Ratgebern kursiert. Der Grund: Die EZB hat den Einlagesatz im Juni 2026 auf 2,25 % angehoben, die erste Erhöhung seit 2023. Kurzfristige Zinsen sind dadurch spürbar gestiegen und haben sich den langen Laufzeiten angenähert.

Warum lange Laufzeiten mehr laufende Rendite bringen (und was der Haken ist)

Der Kern liegt im Risikoprämien-Mechanismus. Wer über zehn oder mehr Jahre Kapital bindet, trägt das Risiko, dass Inflation und Zinsänderungen den realen Ertrag schmälern. Für dieses Risiko verlangt der Markt einen Aufschlag, die sogenannte Laufzeitprämie (Term-Premium). Deshalb liegt die laufende Rendite langer Titel meist über der kurzer.

Der Haken: Diese höhere laufende Rendite ist keine geschenkte Mehrrendite. Sie ist die Kompensation für ein Risiko, das sich auch realisieren kann. Steigen die Zinsen nach dem Kauf, verlierst du auf dem Papier oder beim Verkauf Kurswert. Bei einer Anleihe mit rund 12 Jahren Duration bedeutet ein Zinsanstieg um 1 Prozentpunkt grob einen Kursverlust von etwa 12 %. Genau dieses Szenario haben Anlegerinnen und Anleger 2022 erlebt, als lang laufende Bundesanleihen zweistellig einbrachen. Höhere laufende Rendite heißt also nicht automatisch höhere Gesamtrendite.

Historische Parallelen: Was die Vergangenheit lehrt

Die frühen 1980er-Jahre in den USA sind ein Lehrbuchbeispiel. Die 10-jährige Treasury-Rendite kletterte im Zuge der Inflationsbekämpfung durch die Fed auf zweistellige Werte. Wer damals früh in lange Laufzeiten ging, erlitt zunächst heftige Kursverluste, bevor die spätere Zinswende hohe Kursgewinne brachte. Das Timing entschied über Gewinn oder Verlust, nicht die höhere Nominalrendite an sich.

Auch jüngere Erfahrungen sind eindeutig: Die Zinswende 2022/2023 war für langlaufende Staatsanleihen der schlechteste Jahrgang seit Jahrzehnten. Wer eine kurze Duration hielt, kam glimpflich davon. Die Lehre: Eine steilere oder steigende Kurve ist kein Signal, blind in die längsten Laufzeiten zu gehen, sondern ein Anlass, die eigene Zinsmeinung und Haltedauer ehrlich zu prüfen.

Aktuelle Zahlen: Blick auf die Märkte

Stand Juli 2026:

- 2-jährige deutsche Bundesschatzanweisung: rund 2,7 % Rendite.

- 10-jährige deutsche Bundesanleihe: rund 3,1 % Rendite.

- 30-jährige deutsche Bundesanleihe: rund 3,3 % Rendite.

- EZB-Einlagesatz: 2,25 % (seit Juni 2026), Hauptrefinanzierungssatz 2,40 %.

Die Spanne zwischen kurzen und langen Laufzeiten ist also klein. Für Privatanlegerinnen und Privatanleger heißt das nüchtern: Die zusätzliche laufende Rendite langer Laufzeiten ist derzeit gering, das zusätzliche Kursrisiko dagegen erheblich. Zahlen ohne Datumsangabe sind bei Anleihen wertlos, prüfe aktuelle Renditen immer selbst, etwa bei der Deutschen Bundesbank oder der Finanzagentur.

Die drei zentralen Risiken bei langen Laufzeiten

- Zinsänderungsrisiko: Steigen die Marktzinsen nach dem Kauf, fällt der Kurs. Je länger die Duration, desto stärker der Effekt. Das ist bei langen Laufzeiten das mit Abstand wichtigste Risiko.

- Inflationsrisiko: Der reale Ertrag schrumpft, wenn die Inflation über der Nominalrendite liegt. Bei einer Euroraum-Inflation um 3 % im Jahr 2026 ist die reale Rendite deutscher Staatsanleihen aktuell knapp.

- Kreditrisiko: Bei Unternehmens- oder Nachranganleihen kann der Schuldner ausfallen. Deutsche Staatsanleihen gelten als sehr sicher, sind aber nicht kursstabil.

Merke: Sicher vor Ausfall (Bonität) ist nicht dasselbe wie sicher vor Kursverlust (Duration). Eine Bundesanleihe kann bonitätsstark und trotzdem kursvolatil sein.

Online Broker Vergleich 2026: Bestes Depot für ETF & Aktien

Der Broker kann zwar nicht die Rendite deiner Aktien und ETFs beeinflussen, aber durch möglichst geringe Kosten exzellente Grundvoraussetzungen für eine positive Entwicklung schaffen. Hier zeigen wir dir, bei welchem Broker und in welchem Depot deine Aktien und ETFs am besten aufgehoben sind.

Strategien für Privatanleger

Wie kannst du eine steilere Kurve nutzen, ohne dich dem vollen Zinsänderungsrisiko auszuliefern? Ein paar bewährte Taktiken:

- Kurze bis mittlere Duration bevorzugen: Im aktuellen Umfeld ist der Renditeaufschlag langer Laufzeiten klein, das Kursrisiko groß. Viele Anleger fahren mit einer Duration im Bereich von zwei bis fünf Jahren ein besseres Risiko-Rendite-Verhältnis.

- Ladder-Strategie: Du kaufst Anleihen oder Laufzeiten-ETFs in gestaffelten Fälligkeiten (etwa 1, 3, 5 und 10 Jahre). Läuft ein Baustein aus, reinvestierst du zum dann aktuellen Zins. So mittelst du das Zinsniveau über die Zeit und reduzierst das Risiko eines schlechten Einstiegszeitpunkts.

- Barbell-Strategie: Eine Kombination aus sehr kurzen und sehr langen Laufzeiten statt der Mitte. Der kurze Teil bleibt kursstabil und flexibel, der lange Teil sichert die höhere laufende Rendite und profitiert überproportional, falls die Zinsen später wieder fallen.

Alle drei Ansätze lassen sich mit börsengehandelten ETFs umsetzen. Beispiele für in Deutschland handelbare UCITS-ETFs mit klar definiertem Laufzeitsegment:

- Kurzes Ende: iShares eb.rexx Government Germany 0-1yr UCITS ETF (ISIN DE000A0Q4RZ9, TER 0,13 %). Bildet deutsche Staatsanleihen mit unter einem Jahr Restlaufzeit ab, sehr geringes Kursrisiko.

- Langes Ende: iShares eb.rexx Government Germany 10.5+yr UCITS ETF (ISIN DE000A0D8Q31, TER 0,16 %). Bündelt deutsche Staatsanleihen mit über 10,5 Jahren Restlaufzeit, hohe Duration und entsprechend hohes Kursrisiko.

Wer breiter über den gesamten Euroraum und alle Laufzeiten streuen möchte, findet weitere Bausteine in unserem Überblick zu Staatsanleihen-ETFs und allgemein zu Anleihen-ETFs. Prüfe TER, Ausschüttungsart und vor allem die durchschnittliche Duration vor dem Kauf. Die Duration ist die wichtigste Kennzahl für dein Kursrisiko.

Auswirkungen auf andere Anlageklassen

Höhere und steigende Zinsen wirken über den Anleihemarkt hinaus:

- Aktien: Höhere Anleiherenditen erhöhen die Diskontierungsrate für künftige Unternehmensgewinne, was besonders auf wachstumsstarke, hoch bewertete Titel drückt.

- Immobilien: Steigende Kreditzinsen verteuern Finanzierungen, dämpfen die Nachfrage und verlangsamen die Preisentwicklung.

- Cash und Tagesgeld: Nach der EZB-Anhebung sind Tages- und Festgeld wieder attraktiver. Sichere Kurzläufer konkurrieren mit langen Anleihen, ohne deren Kursrisiko zu tragen.

Konvexität: Der Feinschliff bei langen Laufzeiten

Die Konvexität beschreibt, dass die Preis-Zins-Beziehung einer Anleihe nicht linear ist. Positiv konvexe Anleihen gewinnen bei fallenden Zinsen etwas mehr an Kurs, als sie bei gleich großem Zinsanstieg verlieren. Dieser Effekt ist bei langen Laufzeiten am größten, ändert aber nichts am Grundproblem: Das dominierende Risiko bleibt die hohe Duration. Konvexität ist ein Feinschliff, kein Schutzschild gegen steigende Zinsen.

Steuerliche Behandlung: Was du beachten solltest

In Deutschland werden Zinserträge und Kursgewinne aus Anleihen als Kapitalerträge besteuert. Es gelten 25 % Abgeltungsteuer zuzüglich Solidaritätszuschlag, zusammen rund 26,375 %, gegebenenfalls plus Kirchensteuer. Bis zum Sparerpauschbetrag von 1.000 Euro (2.000 Euro bei Zusammenveranlagung) bleiben Erträge steuerfrei.

Zwei häufige Missverständnisse: Die Teilfreistellung von 30 % gilt nur für Aktien-ETFs mit mindestens 51 % Aktienanteil, nicht für reine Anleihe-ETFs. Deren Erträge sind voll steuerpflichtig. Und die Vorabpauschale greift bei thesaurierenden Fonds, nicht bei direkt gehaltenen Einzelanleihen. Netto liegt deine reale Rendite nach Steuern und Inflation oft deutlich unter der Nominalrendite. Rechne immer real und nach Steuern, nicht nur mit dem Kupon.

Praktischer Tipp

Bevor du in lange Laufzeiten gehst, stelle dir drei Fragen ehrlich: Kann ich die Anleihe oder den ETF bis zur Fälligkeit halten? Verkrafte ich zwischenzeitliche Kursverluste im zweistelligen Prozentbereich? Und ist der aktuelle Renditeaufschlag das zusätzliche Risiko überhaupt wert? Ist die Antwort auf eine dieser Fragen Nein, ist eine kürzere Duration meist die klügere Wahl.

Anleihen und Anleihe-ETFs lassen sich über gängige Broker sparplanfähig und günstig handeln, etwa bei Trade Republic oder Scalable Capital. Achte auf Handelsplatzkosten und Spreads gerade bei kleineren Anleihe-ETFs.

Fazit

Eine steilere Zinskurve bedeutet höhere laufende Renditen bei langen Laufzeiten, aber sie ist kein Versprechen auf höhere Gesamtrenditen. Die Mehrrendite ist die Bezahlung für ein reales Kursrisiko, das im Umfeld steigender Zinsen 2026 besonders schmerzen kann. Aktuell ist die deutsche Kurve zudem nur leicht ansteigend, der Aufschlag langer Laufzeiten also gering. Kurz gesagt: Wer lange Duration kauft, wettet auf fallende oder stabile Zinsen. Wer diese Wette nicht eingehen will, fährt mit kurzer bis mittlerer Duration in der Regel ruhiger.

Transparenzhinweis: Dieser Beitrag enthält Affiliate-Links (mit „sponsored" gekennzeichnet). Schließt du über einen dieser Links ein Produkt ab, erhalten wir eine Provision. Für dich entstehen dadurch keine Mehrkosten. Dieser Artikel stellt keine Anlageberatung dar und ersetzt keine individuelle Beratung. Alle Zahlen Stand Juli 2026.

Unser Tipp: Bei Scalable Capital kannst Du rund 1700 PRIME ETFs - darunter iShares, Xtrackers und Amundi - von 7:30 bis 23 Uhr gebührenfrei handeln und dauerhaft kostenlos besparen. Monatliche Sparraten schon ab 1 €.

Mehr zum Thema:

ZinsenbondsAnleihenGeldanlage