70/30 Portfolio: ETF-Klassiker für Einsteiger erklärt

Zuletzt aktualisiert am

Das 70/30-Portfolio entmystifiziert: Eine simple ETF-Strategie für langfristigen Vermögensaufbau. Investiere 70% in Industrieländer (MSCI World) und 30% in Schwellenländer (MSCI Emerging Markets). Wir zeigen, wie du mit zwei ETFs die Weltwirtschaft abbildest.

Der Mythos vom perfekten Portfolio: Warum 70/30 mehr ist als nur Zahlen

Du stehst vor dem riesigen Berg an Finanzprodukten, hörst Begriffe wie Derivate, Futures oder Krypto-Lending und denkst dir: Geht das nicht auch einfacher? Die gute Nachricht lautet: Ja, es geht. Und zwar radikal einfacher. In der Welt der börsengehandelten Indexfonds, kurz ETFs, hat sich über die Jahre eine Art "Goldstandard" für Privatanleger etabliert, der unter dem Namen "70/30-Portfolio" bekannt ist. Es ist keine magische Formel, die dich über Nacht zum Millionär macht, sondern eine rationale, datengetriebene Strategie, um langfristig Vermögen aufzubauen.

Die Idee dahinter besticht durch ihre Simplizität: Du kaufst nicht die Nadel im Heuhaufen, du kaufst den ganzen Heuhaufen. Aber du sortierst ihn neu. Anstatt blindlings alles zu kaufen, gewichtest du die Weltwirtschaft nach einem bestimmten Schlüssel. Doch bevor du loslegst, lohnt sich ein Blick unter die Motorhaube. Denn auch heute, im Sommer 2026, wo Algorithmen den Handel dominieren, bleibt das Verständnis der eigenen Strategie der wichtigste Renditebringer. Wir zerlegen diesen Klassiker in seine Einzelteile und schauen ehrlich, ob er wirklich hält, was er verspricht, gerade weil die vergangene Dekade das 70/30-Konzept auf eine harte Probe gestellt hat.

Stand: Juli 2026. Dieser Artikel ist ein redaktioneller Ratgeber und keine Anlageberatung.

Was bedeutet 70/30 eigentlich?

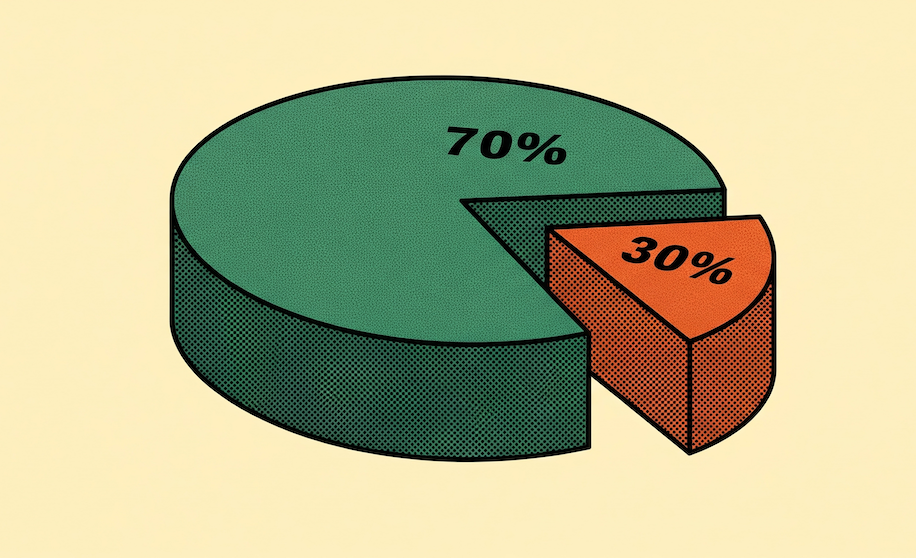

Wenn Anleger von "70/30" sprechen, meinen sie meistens die Aufteilung von Aktien-ETFs nach Regionen. Konkret geht es um die Balance zwischen etablierten Industrieländern (Developed Markets) und aufstrebenden Schwellenländern (Emerging Markets). Du investierst also 70 Prozent deines Aktienkapitals in die stabilen Wirtschaftsmächte der Welt, denk an die USA, Westeuropa, Japan oder Australien. Die verbleibenden 30 Prozent fließen in die dynamischen, aber riskanteren Märkte wie China, Indien, Taiwan oder Brasilien.

Hier lauert allerdings die erste Verwechslungsgefahr, die wir direkt aus dem Weg räumen müssen. In älteren Ratgebern oder konservativen Bankgesprächen fällt der Begriff "70/30" manchmal im Kontext des sogenannten "Pantoffel-Portfolios". Dort meint man 70 Prozent Aktien (chancenorientiert) und 30 Prozent Anleihen oder Tagesgeld (sicher). Das ist eine völlig andere Baustelle. In diesem Artikel konzentrieren wir uns rein auf den chancenorientierten Aktienanteil deines Vermögens, also das 70/30-Weltportfolio aus zwei Aktien-ETFs.

Die Umsetzung ist denkbar einfach und benötigt in der Regel nur zwei Bausteine:

- Einen ETF auf den MSCI World (oder ein vergleichbares Produkt wie den FTSE Developed World), der die Industrieländer abdeckt.

- Einen ETF auf den MSCI Emerging Markets (oder besser die IMI-Variante inklusive kleinerer Unternehmen), der die Schwellenländer abbildet.

Mit nur zwei Sparplänen deckst du so den Großteil des weltweit investierbaren Aktienmarktes ab. Du bist an tausenden Unternehmen beteiligt, ohne tausende Geschäftsberichte lesen zu müssen.

Die Logik hinter der Gewichtung: BIP vs. Marktkapitalisierung

Vielleicht fragst du dich: Warum gerade 70 zu 30? Warum nicht 50/50 oder 90/10? Die Antwort führt tief in die Diskussion über faire Bewertungen. Würdest du die Welt rein nach "Marktkapitalisierung" gewichten, also danach, wie viel alle börsennotierten Aktien eines Landes wert sind, sähe die Verteilung anders aus. Die Industrieländer, allen voran die USA, sind an der Börse extrem dominant. Ein rein marktneutrales Portfolio, wie es ein MSCI ACWI (All Country World Index) abbildet, besteht aktuell zu rund 88 bis 90 Prozent aus Industrieländern und nur zu etwa 10 bis 12 Prozent aus Schwellenländern.

Verfechter der 70/30-Strategie halten dagegen, dass die Börse nicht immer die reale Wirtschaftskraft widerspiegelt. Viele Unternehmen in Schwellenländern sind nicht oder nur eingeschränkt börsennotiert. Schaut man auf das Bruttoinlandsprodukt (BIP) der Welt, tragen die Schwellenländer einen deutlich größeren Teil zur globalen Wertschöpfung bei. Nach Kaufkraftparität liegt ihr Anteil sogar über der Hälfte.

Die 70/30-Aufteilung ist also ein Kompromiss zwischen diesen beiden Sichtweisen. Es ist der Versuch, die wirtschaftliche Relevanz der Schwellenländer stärker im Depot abzubilden, als es die reine Börsenbewertung vorgibt. Die Wette lautet: Langfristig wachsen die Schwellenländer schneller als die gesättigten Märkte des Westens, und durch den höheren Anteil im Depot möchtest du an diesem Wachstum überproportional partizipieren. Wie belastbar diese Wette in der Praxis war, schauen wir uns weiter unten ehrlich an. Wer tiefer in die verschiedenen Gewichtungslogiken einsteigen will, findet in unserem Ratgeber zu Allokations-Philosophien für ETF-Portfolios mehr Hintergrund.

Der Maschinenraum: Was steckt in den ETFs?

Um zu verstehen, was du kaufst, lohnt ein Blick auf die Indizes. Der große Bruder in diesem Duo ist meist der MSCI World. Er enthält rund 1.300 Unternehmen aus 23 Industrieländern. Hier findest du die Giganten, deren Produkte du täglich nutzt: Apple, Microsoft, Nvidia, Nestlé oder Toyota. Es ist das Fundament deines Portfolios, solide, liquide und transparent.

Der wilde kleine Bruder ist der MSCI Emerging Markets. Hier tummeln sich Unternehmen aus rund 24 Schwellenländern. Dazu zählen Schwergewichte wie der Chiphersteller TSMC aus Taiwan, der Tech-Konzern Tencent aus China oder Samsung aus Südkorea. Aber auch Banken aus Indien oder Rohstoffkonzerne aus Brasilien sind dabei. Diese Märkte sind volatiler. Währungsschwankungen, politische Eingriffe oder schwächere Rechtsstaatlichkeit gehören hier zum Tagesgeschäft. Genau deshalb erwarten Anleger eine Risikoprämie, also potenziell eine höhere Rendite als Ausgleich für die stärkeren Nerven.

Falls du konkret nach Produkten suchst, hier zwei "Brot-und-Butter"-ETFs, die in Millionen Depots liegen (Stand Juli 2026, Quelle: justETF und Emittent iShares):

- iShares Core MSCI World UCITS ETF (Acc), ISIN IE00B4L5Y983, thesaurierend, TER 0,20 Prozent p.a., Fondsvolumen über 120 Mrd. Euro.

- iShares Core MSCI EM IMI UCITS ETF (Acc), ISIN IE00BKM4GZ66, thesaurierend, TER 0,18 Prozent p.a., Fondsvolumen rund 37 Mrd. Euro. Das Kürzel IMI (Investable Market Index) bedeutet, dass zusätzlich kleinere Unternehmen enthalten sind, dieser ETF hält über 3.000 Positionen.

Das sind ausdrücklich keine Kaufempfehlungen, sondern Beispiele. Achte bei der Auswahl immer auf eine niedrige Gesamtkostenquote (TER) und ein ordentliches Fondsvolumen, damit die Liquidität gesichert ist. Beide ETFs kannst du bei den meisten Neobrokern sparplanfähig besparen, etwa bei Trade Republic oder Scalable Capital.

Praxisbeispiel: So sieht der Sparplan aus

Genug der Theorie. Wie sieht das auf deinem Kontoauszug aus? Nehmen wir an, du kannst monatlich 100 Euro entbehren. Das klingt vielleicht wenig, aber der Zinseszinseffekt fragt nicht nach der Summe, sondern nach der Zeit. Bei einer klassischen 70/30-Strategie richtest du zwei Sparpläne bei deinem Broker ein.

Sparplan 1 geht über 70 Euro in den MSCI World ETF. Sparplan 2 geht über 30 Euro in den MSCI Emerging Markets ETF. Das war es. Kein Hexenwerk. Viele Neobroker bieten ETF-Sparpläne gebührenfrei oder sehr günstig an. Du zahlst im Wesentlichen die interne Verwaltungskostenquote der ETFs (TER), die bei diesen Brot-und-Butter-Produkten zwischen etwa 0,10 und 0,25 Prozent pro Jahr liegt. Im Vergleich zu aktiv gemanagten Fonds, die schnell 1,5 bis 2,0 Prozent kosten und teils Ausgabeaufschläge verlangen, ist das ein massiver Kostenvorteil.

Ein Hinweis für 2026: Mit dem EU-weiten Verbot von Payment for Order Flow (PFOF) ab dem 1. Juli 2026 ändern einige Neobroker ihre Gebührenmodelle. Prüfe daher vor dem Start die aktuellen Sparplan- und Orderkonditionen deines Brokers, statt dich auf ältere "komplett kostenlos"-Versprechen zu verlassen.

Über die Jahre summieren sich geringe Kostenunterschiede gewaltig. Bei einer Anlage über 30 Jahre kann der Gebührenunterschied mehrere zehntausend Euro Endvermögen ausmachen. Effizienz ist hier der Schlüssel, nicht das ständige Jagen nach der nächsten heißen Aktie.

Rebalancing: Die Kunst der Disziplin

Ein 70/30-Portfolio ist kein reines "Set-it-and-forget-it"-System. Die Märkte entwickeln sich nie im Gleichschritt. Stell dir vor, die Tech-Aktien in den USA laufen stark (der MSCI World steigt), während die Schwellenländer schwächeln (der Emerging-Markets-ETF fällt). Nach einiger Zeit ist deine ursprüngliche Verteilung von 70/30 vielleicht auf 80/20 verrutscht.

Jetzt kommt das Rebalancing ins Spiel. Um dein ursprüngliches Risikoprofil wiederherzustellen, musst du aktiv werden. Du hast zwei Möglichkeiten:

- Cash-Flow-Rebalancing: Du passt deine Sparpläne an. Für die nächsten Monate kaufst du mehr Emerging Markets und weniger World, bis das Verhältnis wieder stimmt. Das ist die steuereffiziente Variante, da du nichts verkaufen musst und keine Gewinne realisierst.

- Umschichten: Du verkaufst Anteile des gut gelaufenen ETFs und kaufst den schwächer gelaufenen nach. Psychologisch fühlt sich das falsch an, die Gewinner zu stutzen und bei den Verlierern nachzulegen. Aber genau das ist antizyklisches Handeln: teuer verkaufen, günstig kaufen. Beachte: Beim Verkauf können Abgeltungsteuer und Vorabpauschale anfallen.

Wie oft man rebalancen sollte, wird viel diskutiert. Einmal im Jahr reicht in der Regel völlig aus. Alternativ definierst du Schwellenwerte, etwa wenn ein Baustein mehr als 5 Prozentpunkte von der Zielgewichtung abweicht. Wichtig ist vor allem, dass du das Risiko nicht unbemerkt aus dem Ruder laufen lässt. Sei aber ehrlich zu dir: Dieser laufende Aufwand ist der größte praktische Nachteil des 70/30-Ansatzes gegenüber einer Ein-ETF-Lösung. Eine ausführliche Anleitung findest du in unserem Ratgeber zum Portfolio-Rebalancing.

Online Broker Vergleich 2026: Bestes Depot für ETF & Aktien

Der Broker kann zwar nicht die Rendite deiner Aktien und ETFs beeinflussen, aber durch möglichst geringe Kosten viel für dich herausholen.

Die ehrliche Bilanz: 70/30 vs. All-World und die EM-Dekade

Kommen wir zum wichtigsten und ehrlichsten Teil dieses Ratgebers. Die 70/30-Strategie ist theoretisch elegant, in der Praxis der letzten Jahre hat sie sich aber schwergetan. Der Grund ist die Schwäche der Schwellenländer: Über die zehn Jahre bis Mitte 2026 erzielte der MSCI Emerging Markets laut MSCI-Factsheets rund 10 Prozent pro Jahr, während der MSCI World rund 13,7 Prozent pro Jahr lieferte. Ein Vorsprung der Industrieländer von fast 4 Prozentpunkten jährlich, der sich über eine Dekade dramatisch aufsummiert.

Wer also 30 Prozent bewusst in Schwellenländer übergewichtet hat, hat in dieser Phase gegenüber einer marktkapitalisierten Ein-ETF-Lösung Rendite liegen gelassen. Das ist unbequem, aber Fakt. Die 70/30-Wette auf die Aufholjagd der Schwellenländer ist in diesem Zeitraum schlicht nicht aufgegangen.

Aber und das ist genauso wichtig: 2025 hat der MSCI Emerging Markets mit rund 34 Prozent deutlich stärker zugelegt als der MSCI World mit rund 22 Prozent. Ob das der Beginn einer echten Trendwende ist oder nur ein Ausreißer, weiß niemand seriös vorherzusagen. Genau darin liegt der Kern der Debatte: Niemand kennt die Gewinnerregion der nächsten Dekade. Eine höhere EM-Gewichtung ist eine bewusste Abweichung vom Markt, sie kann sich auszahlen oder eben nicht.

Die ehrliche Konsequenz: Wenn du der Meinung bist, dass du die Zukunft der Regionen nicht besser einschätzen kannst als der Markt, ist die simple Ein-ETF-Lösung mit einem FTSE All-World oder MSCI ACWI die intellektuell konsequentere und stressärmere Wahl. Wenn du dagegen aus Überzeugung an eine stärkere Rolle der Schwellenländer glaubst und bereit bist, dafür Rebalancing-Aufwand und Abweichungsrisiko zu tragen, ist 70/30 ein legitimer, durchdachter Weg. Beide Positionen sind vertretbar, nur die Vorstellung, 70/30 sei "objektiv besser", ist es nicht.

Die Ein-ETF-Alternative: FTSE All-World

Wer die 30-Prozent-Wette nicht eingehen und sich das Rebalancing sparen will, kann das gesamte Weltportfolio mit einem einzigen ETF abbilden. Der Klassiker dafür ist der FTSE All-World, der Industrie- und Schwellenländer in einem Produkt nach Marktkapitalisierung kombiniert, aktuell mit einem EM-Anteil von rund 10 Prozent.

Ein weit verbreitetes Beispiel ist der Vanguard FTSE All-World UCITS ETF (Acc), ISIN IE00BK5BQT80, thesaurierend, TER 0,19 Prozent p.a. (Stand Juli 2026, Quelle justETF und Vanguard). Ein Kauf, ein Sparplan, kein manuelles Rebalancing zwischen Regionen, das erledigt der Index automatisch. Der Preis dafür: Du verzichtest bewusst auf die BIP-orientierte Übergewichtung der Schwellenländer. Wer die verschiedenen Wege abwägen möchte, findet in unserem Ratgeber Jenseits des Standard-Weltportfolios weitere Strategien und Feinjustierungen.

Kritik und Risiken: Ist 30 Prozent zu viel?

Es wäre unseriös, das 70/30-Portfolio als risikolose Wunderwaffe zu verkaufen. Kritiker merken an, dass eine Quote von 30 Prozent Schwellenländern für konservative Anleger zu hoch gegriffen sein kann. Die Volatilität in den Emerging Markets ist historisch höher als in den Industrieländern. Wenn es an den Börsen kracht, fallen Schwellenländer oft tiefer und schneller.

Zudem holst du dir mit 30 Prozent Emerging Markets auch spürbar politische Unsicherheit ins Depot. Regulatorische Eingriffe der chinesischen Regierung, Währungskrisen oder politische Instabilität schlagen direkt auf deinen Depotwert durch. Wer nachts schlecht schläft, wenn das Depot 20 Prozent im Minus steht, für den kann eine Gewichtung nach Marktkapitalisierung oder eine Ein-ETF-Lösung die nervenschonendere Variante sein.

Ein weiterer Kritikpunkt ist das Klumpenrisiko im MSCI World selbst. Da US-Unternehmen dort mittlerweile deutlich über zwei Drittel ausmachen, ist der "Welt"-Index faktisch stark USA-lastig. Die 70/30-Strategie mildert diesen US-Fokus etwas ab, eliminiert ihn aber nicht. Du bleibst also abhängig vom Wohl und Wehe der amerikanischen Wirtschaft.

Ausschüttend oder Thesaurierend? Eine Typfrage

Bei der Auswahl der ETFs stößt du zwangsläufig auf die Frage: ausschüttende oder thesaurierende (wiederanlegende) ETFs? Für die reine Rendite vor Steuern ist das fast egal, solange du ausgeschüttete Beträge sofort wieder investierst.

Ausschüttende ETFs zahlen dir die Dividenden regelmäßig auf dein Verrechnungskonto aus. Das hat einen psychologischen Vorteil: Du siehst, dass dein Geld arbeitet. Gerade in Bärenmärkten können eingehende Dividenden ein emotionaler Anker sein. Zudem kannst du damit deinen Sparerpauschbetrag (1.000 Euro pro Person, 2.000 Euro bei Zusammenveranlagung) jährlich ausnutzen, ohne Anteile verkaufen zu müssen.

Thesaurierende ETFs behalten die Erträge und legen sie automatisch wieder an. Das verstärkt den Zinseszinseffekt und ist bequemer. Beachte aber: Auch bei thesaurierenden ETFs fällt in Deutschland jährlich die Vorabpauschale an (Basiszins für 2026: 3,20 Prozent), die dein Broker mit dem Sparerpauschbetrag verrechnet. Für Aktien-ETFs gilt zudem die Teilfreistellung von 30 Prozent, das heißt, 30 Prozent der Erträge bleiben steuerfrei. Die beiden oben genannten iShares-ETFs sind übrigens beide thesaurierend, ausschüttende Varianten desselben Index tragen oft den Zusatz "Dist".

Für wen ist das 70/30-Portfolio geeignet?

Diese Strategie passt zum "rationalen Optimierer", der an das langfristige Wachstum der Weltwirtschaft glaubt und einen Anlagehorizont von mindestens 10, besser 15 Jahren hat. Du verstehst, dass Aktienmärkte keine Einbahnstraße sind, und bist bereit, Schwankungen auszusitzen und einmal im Jahr zu rebalancen.

Besonders geeignet ist 70/30 für Anleger, die etwas mehr Kontrolle wollen als bei einer All-in-One-Lösung und aus Überzeugung an eine stärkere Rolle der Schwellenländer glauben. Weniger geeignet ist es für Anleger, die das Geld in wenigen Jahren für eine Immobilie brauchen. Aktien sind langfristige Beteiligungen, kein kurzfristiger Parkplatz für den Notgroschen. Und wer absolute Einfachheit sucht und sich niemals mit Rebalancing beschäftigen will, fährt mit einem FTSE All-World oder MSCI ACWI oft besser.

Alternativen und Feinjustierung

70/30 ist nicht in Stein gemeißelt, es ist eine Konvention. Manche Anleger fügen einen dritten Baustein hinzu, etwa Small Caps, also kleinere Unternehmen, die in Standardindizes unterrepräsentiert sind. Die Theorie besagt, dass kleine Firmen langfristig eine Zusatzprämie abwerfen können, allerdings bei höherem Risiko.

Andere passen das Verhältnis an. Ein 80/20-Portfolio senkt das Schwellenländer-Risiko ab, bleibt aber offensiver als die reine Marktkapitalisierung. Aber Vorsicht vor der Überoptimierung: Je mehr Positionen im Depot, desto komplexer wird das Rebalancing. Am Ende schlägt eine einfache Strategie, die du 20 Jahre stur durchziehst, fast immer eine komplexe Strategie, die du nach zwei Jahren genervt abbrichst.

Steuern und Bürokratie: Warum ETFs hier punkten

Ein oft unterschätzter Vorteil der ETF-Lösung ist die steuerliche Einfachheit in Deutschland. Broker führen die Abgeltungsteuer (25 Prozent plus Soli, mit Soli also rund 26,375 Prozent, gegebenenfalls plus Kirchensteuer) automatisch ab. Durch die Teilfreistellung bleiben bei Aktien-ETFs zudem 30 Prozent der Erträge steuerfrei, als pauschaler Ausgleich für die auf Fondsebene bereits gezahlten Steuern.

Das 70/30-Portfolio ist dabei sehr pflegeleicht. Da du meist Produkte großer Anbieter wie iShares, Vanguard oder Xtrackers wählst, sind diese für den deutschen Markt steuerlich sauber abgewickelt. Du musst dich nicht mit ausländischen Quellensteuer-Rückerstattungsformularen herumschlagen, wie es bei manchen Einzelaktien der Fall sein kann. Dein Fokus bleibt auf dem Wesentlichen: dem langfristigen Vermögensaufbau.

Fazit

Das 70/30-Portfolio ist ein durchdachter, kostengünstiger Einstieg in den weltweiten Aktienmarkt: 70 Prozent Industrieländer über den MSCI World, 30 Prozent Schwellenländer über den MSCI Emerging Markets, zwei ETFs, zwei Sparpläne, einmal jährlich rebalancen. Es ist bewusst ein reines Aktienportfolio und, anders als beim Pantoffel-Portfolio, kein Mix aus Aktien und Anleihen.

Ehrlich bleibt aber: In der vergangenen Dekade hat die Übergewichtung der Schwellenländer Rendite gekostet, und der laufende Rebalancing-Aufwand ist real. Wer das nicht will, ist mit einer Ein-ETF-Lösung wie dem FTSE All-World meist besser bedient. Beide Wege sind legitim, entscheidend ist, dass du deine Strategie verstehst und über Jahre durchhältst. Genau das ist am Ende der wichtigste Renditebringer.

Transparenzhinweis: Dieser Artikel enthält Affiliate-Links (mit "sponsored" gekennzeichnet). Wenn du über einen dieser Links ein Konto oder Depot eröffnest, erhalten wir unter Umständen eine Provision. Für dich entstehen dadurch keine Mehrkosten. Dies ist keine Anlageberatung. Alle Angaben (Stand Juli 2026) ohne Gewähr, ETF-Daten laut justETF und den jeweiligen Emittenten; Renditeangaben laut MSCI-Factsheets.

Unser Tipp: Bei Scalable Capital kannst Du rund 1700 PRIME ETFs - darunter iShares, Xtrackers und Amundi - von 7:30 bis 23 Uhr gebührenfrei handeln und dauerhaft kostenlos besparen. Monatliche Sparraten schon ab 1 €.

Mehr zum Thema:

AnlagestrategieETF